Раздел 2. Основы теории производства и конкуренции Лекция 8. Издержки производства1

Издержки производства и прибыль: бухгалтерский и экономическийподходы.

Производство в краткосрочном периоде. Производство в долгосрочном периоде.

Издержки в краткосрочном периоде .Издержки производства в долгосрочном периоде.Равновесие производителя. Путь развития фирмы.

1. Издержки производства и прибыль: бухгалтерский и экономический подходы2

На рынках готовой продукции фирма выступает как производитель-поставщик, а ее поведение характеризует предложение товаров и услуг. Чем же определяется предложение, что обусловливает готовность фирмы произвести то или иное количество продукта? Одним из наиболее важных факторов предложения являются издержки производства.

Издержки производства являются одновременно и простой и очень сложной категорией. Простой, потому что само значение слова "издержки" подсказывает: это то, во что обходится предпринимателю организация производства, а сложной — потому что существует ряд методологически разных подходов к определению сущности, классификации и величины издержек.

Прежде всего необходимо остановиться на особенностях бухгалтерской характеристики издержек, поскольку издержки составляют неотъемлемый элемент любой системы учета, сопровождающей производство. В бухгалтерии издержки определяются как совокупность затрат на приобретение ресурсов на рынке факторов

производства. При этом рыночная цена ресурсов составляет величину издержек.

В отличие от бухгалтеров экономисты не довольствуются лишь внешней и вполне очевидной стороной проблемы. Они стремятся вскрыть и внутренние сущностные аспекты издержек. Подходы здесь могут опять-таки различаться.

Так, марксизм прежде всего различает капиталистические и общественные издержки производства. Первые показывают, что стоит производство товара предпринимателю, вторые — что стоит производство товара обществу. Предпринимателю производство стоит затрат капитала, обществу — затрат труда. При этом затраты труда больше затрат капитала, поскольку включают в себя и прибавочный труд, который в виде прибыли присваивается безвозмездно предпринимателем. Во-вторых, что касается самих капиталистических издержек производства, то Маркс их определяет как обособленную часть стоимости товара, которая возмещает затраты капитала. Акцент делается на то обстоятельство, что это не сами затраты капитала, а именно та часть стоимости, созданной рабочим, которая постоянно вынуждена отделяться и использоваться на возобновление производственного процесса.

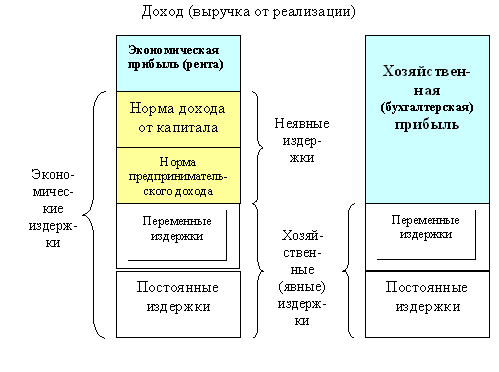

Отличная от марксистской позиция, достаточно распространенная в современной экономической теории, состоит в том, что издержки производства есть вмененные издержки, т.е. характеризуют наилучшую из утраченных альтернатив. Вмененные издержки включают издержки явные и скрытые.

Явные издержки определяются ценой факторов производства, приобретенных на рынке, той ценой, которая заставляет поставщика ресурсов выбрать данную сделку в качестве наилучшей для него альтернативы.

Скрытые издержки не предполагают передачу денежных средств при совершении рыночной сделки. Тем не менее здесь также речь идет об определенных жертвах. Например, собственник земельного участка, производственного помещения, оборудования мог бы не использовать их сам, а сдать в аренду, получая регулярные рентные платежи. Неполученная рента составляет вмененные издержки использования собственных инвестиционных ресурсов. Другой пример: владелец маленького ресторана сам участвует в работах по кухне, в обслуживании клиентов, ведении бухгалтерии. Даже если он не начисляет себе за этот труд заработную плату, это все равно его вмененные издержки, поскольку он мог бы работать в другом месте по найму и получать заработную плату. Неполученная заработная плата составляет вмененные издержки (упущенные возможности) содержания ресторана. Скрытые издержки не учитываются в бухгалтерских книгах. Однако экономисты почти всегда принимают их во внимание.

Существует еще один компонент вмененных издержек производства: это нормальная прибыль, рассчитанная на основе некото рой средней, обычной нормы прибыли. Нормальная прибыль представляет собой ту минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Таким образом, эту прибыль можно считать определенной ценой капитала, ценой инвестиций, ценой присутствия в бизнесе. Если цена присутствия в бизнесе окажется ниже возможных доходов в другом месте, предприниматель закроет производство и переведет свой капитал в иную отрасль. Именно поэтому нормальная прибыль расценивается как разновидность издержек.

Рисунок 1 – Механизм формирования бухгалтерской и экономической прибыли

рой средней, обычной нормы прибыли. Нормальная прибыль представляет собой ту минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Таким образом, эту прибыль можно считать определенной ценой капитала, ценой инвестиций, ценой присутствия в бизнесе. Если цена присутствия в бизнесе окажется ниже возможных доходов в другом месте, предприниматель закроет производство и переведет свой капитал в иную отрасль. Именно поэтому нормальная прибыль расценивается как разновидность издержек.

Нормальная прибыль может быть сравнена с такой категорией марксизма, как средняя прибыль. Средняя прибыль образуется в результате межотраслевой конкуренции капиталов. В результате переливов капиталов из одного вида производства в другой каждый капитал будет получать прибыль пропорционально своей величине. Падение нормы прибыли ниже ее средней величины ведет к оттоку капитала из отрасли. Повышение прибыли сверх средней означает получение избыточной прибыли и привлекает капиталы в отрасль. В условиях свободной конкуренции избыточная прибыль может быть получена только в краткосрочном периоде. В долгосрочном периоде все производители получают среднюю прибыль. Аналогичные выводы делаются в отличных от марксизма теориях.

То, что Маркс называл избыточной прибылью, в современной литературе именуют по-разному. Прибыль выше нормального уровня может быть названа и экономической прибылью, и суперприбылью, и сверхприбылью, и чистой прибылью, и излишком производителя, и просто прибылью.

Таким образом, полные вмененные издержки включают:

явные издержки;

скрытые издержки;

нормальную прибыль.

Различие в подходах к издержкам производства влечет за собой и различное толкование прибыли. Для бухгалтера прибыль равна разнице между совокупной выручкой и явными издержками. Для экономиста прибыль есть разница между совокупной выручкой и полными вмененными издержками. Поскольку экономические издержки больше бухгалтерских, экономическая прибыль меньше бухгалтерской