4.4.1. Учет материальных затрат

Материальные затраты учитывают по следующим статьям калькуляции: с 1-5 сырье и материалы; возвратные отходы (вычитаются); покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; Транспортно-заготовительные расходы.

Стоимость материальных ресурсов, отражаемых по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Сырье и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объему, площади или счету и оформляют лимитно-заборными картами, требованиями-накладными или карточками учета материалов. Под расходом сырья и материалов в производстве понимают их непосредственное потребление в процессе производства.

По истечении месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расходы материалов на каждый вид продукции или на несколько видов продукции в целом. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения израсходованных сырья и материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Израсходованные сырье и материалы списываю в дебет счетов 20, 23, 25, 26, 29 с кредита счета 10 «Материалы».

Отпуск материалов сторонним организациям или своим подразделениям оформляют накладными на отпуск материалов на сторону. При перевозке материалов транспортом оформляют товарно-транспортную накладную. Списание оформляют актом на списание материалов.

Для контроля за использованием сырья и материалов в производстве используют следующие три основных метода: документирования, партионного раскроя и инвентарный.

Метод документирования основан на оформлении отдельными документами всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий (при отпуске сырья и материалов сверх лимита, при замене одних видов сырья и материалов другими и т.п.). Данный метод в той или иной мере используется на всех промышленных предприятиях.

Сущность метода партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист (учетная карта). В нем указывают количество материала, поданного к рабочему месту, количество заготовок (деталей) и отходов, которое должно быть получено из материалов, и фактически полученные заготовки и отходы. Для выявления результатов раскроя фактически полученное количество заготовок сравнивают с нормативным. Экономию или перерасход материалов определяют сопоставлением фактического количества израсходованного материала с расходом по норме. Такие же расчеты осуществляют и по отходам. В раскройном листе указывают также причины выявленных отклонений и лиц, ответственных за раскрой материалов.

Метод партионного раскроя широко применяют в машиностроительной, швейной, обувной, мебельной и других отраслях промышленности.

При инвентарном методе по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков неизрасходованного сырья и материалов. Фактический расход сырья и материалов на производство определяют

ОСТАТОК МАТЕРИАЛОВ НА НАЧАЛО ПЕРИОДА +

+ ПОСТУПЛЕНИЕ МАТЕРИАЛОВ В ТЕЧЕНИЕ ПЕРИОДА –

– ОСТАТОК МАТЕРИАЛОВ НА КОНЕЦ ПЕРИОДА.

Нормативный расход сырья и материалов определяют умножением выработанной продукции на норму расхода сырья и материалов. Фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам.

По выявленным отклонениям определяют их причину и виновников (инициаторов). Для систематизации и анализа отклонений от норм в организациях разрабатывают номенклатуру причин и определяют возможных виновников.

Инвентарный метод контроля за использованием сырья и материалов особенно широко применяют в мясной, молочной, пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

По истечении одного месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативные и фактические расходы материалов на каждый вид продукции или на несколько видов продукции в целом. В отчетах дается объяснение причин перерасхода или экономии по материалам. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

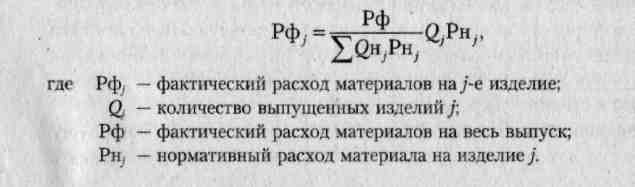

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, так как в первичных документах по их расходованию указывается вид (код) изделия. Однако в ряде отраслей и производств сырье и материалы расходуются на группу изделий, поэтому по видам продукции они распределяются косвенно-нормативным или коэффициентным способом.

При нормативном способе фактически израсходованные сырье и материалы распределяют по видам продукции пропорционально расходу их по норме.

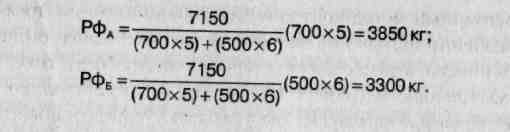

Пример 14.2. Фактический расход материалов на выпуск двух видов изделий составил 7150 кг. Изделий А выпущено 700 шт. при норме расхода 5 кг и изделий Б — 500 шт. при норме расхода 6 кг на изделие. Тогда фактический расход по изделиям составит:

При коэффициентном способе основой распределения является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. Расход сырья и материалов на каждый вид продукции определяют по формуле

где Рi; — фактический расход сырья и материалов на i-е изделие;

Р —фактический расход сырья и материалов на все виды

продукции;

Qi— количество выпущенных изделий;

Кi— коэффициент содержания.

Коэффициентный способ распределения материалов между видами продукции применяют в электроэнергетике, полиграфическом производстве, издательской деятельности и т.д.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

По статье «Возвратные отходы»

Порядок оценки возвратных отходов:

По пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть применены для основного производства, но с повышенными затратами (пониженным выходом готовой продукции), для нужд вспомогательного производства, изготовления предметов широкого потребления или реализованы на сторону;

По полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Принятые на учет возвратные отходы отражают по дебету счета 10 с кредита счетов 20, 23, 29.

По статье «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций» отражают затраты на покупные изделия и полуфабрикаты, используемые данной организацией для производства готовой продукции. В эту же статью включаются затраты на оплату услуг производственного характера и оказываемых сторонними организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий.

По статье «Топливо и энергия на технологические цели» отражают стоимость израсходованного топлива, горячей и холодной воды, пара, сжатого воздуха, холода, непосредственно расходуемого в процессе производства продукции. Стоимость топлива и энергетических расходов между отдельными видами продукции распределяют в ведомости распределения услуг вспомогательного производства. При этом энергетические расходы распределяют между отдельными видами продукции исходя из норм их расхода и действующих цен.

Использованные на технологические цели топливо и энергию относят в дебет счетов 20, 23, 29 с кредита счетов 10, 23, 60.