9. Использование данных управленческого учета для анализа и принятия управленческих решений

Основная задача управленческого учета состоит в обеспечении финансовой информацией руководителей предприятия. Правильно подобранная и проанализированная информация, представленная своевременно и в необходимом объеме, поможет менеджерам принять оптимальное решение по управлению предприятием. Конечно, разные по сложности решения требуют подготовки информации разного уровня. Для принятия краткосрочных решений о приобретении тех или иных хозяйственных материалов, отпуске продуктов со склада в производство, выплате отличившемуся работнику премии за высокое качество работы, поощрительной скидке покупателю за оптовую закупку и пр. компетентному руководителю достаточно краткой, иногда устной информации. Такие решения принимаются с учетом имеющихся трудовых, материальных и финансовых ресурсов предприятия в данный период и с расчетом перспективной выгоды от принятого решения.

Решения перспективного характера, касающиеся капиталовложений в новое оборудование, изменений производственного цикла, освоения новых видов продукции, возникают при особых обстоятельствах, предполагают отвлечение собственных средств из оборота, в ряде случаев требуют долгосрочного привлечения заемных ресурсов. Такие решения, как правило, принимаются на основе тщательно подготовленной финансовой информации.

Основными методиками управленческого учета для принятия краткосрочных решений являются:

модель безубыточности,

метод релевантных издержек,

концепция маржинальной прибыли,

функционально-стоимостный анализ.

Решения о долгосрочных вложениях базируются на понятиях: «чистая дисконтированная стоимость», «внутренний коэффициент окупаемости капиталовложений» и пр.

Анализ безубыточности производства. Экономическая модель безубыточности

Финансовая информация для принятия решений и контроля за уровнем затрат на предприятии может быть подготовлена на основании анализа безубыточности производства. Анализ безубыточности основан на исследовании зависимости изменений объемов произведенной продукции, расходов на ее производство, объемов доходов от продаж и прибыли. Проведенный анализ поможет принять решение по установлению цены реализации продукции, регулированию объемов реализации продукции.

На первый взгляд, кажется: чем больше продукции реализуется, тем выше доходы предприятия, а значит, тем больше прибыль, и главная цель предприятия — увеличить объем производства конкурентоспособной продукции. Но даже при первом приближении, при проведении анализа выясняется, что такая ситуация будет сохраняться лишь на определенном временном промежутке, который будет ограничен производственными мощностями, количеством занятого производством рассматриваемого продукта квалифицированного персонала, ограниченными объемами заключенных договоров на поставки необходимых для производства материалов. Можно предположить, что дополнительные поставки материалов будут быстро организованы, но привлечь персонал нужной квалификации, а тем более увеличить производственные мощности, конечно, в короткий промежуток времени невозможно. К тому же это повлечет за собой дополнительные значительные затраты, а значит, повлияет на себестоимость продукции и прибыль. По этой причине следует принять, что модель безубыточности будет действовать в течение ограниченного временного промежутка, обусловленного действующими производственными возможностями.

Кроме внутренних факторов на ограниченность временного промежутка будут влиять внешние факторы: деятельность конкурентов, покупательная способность населения и пр.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер ;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер ) × Q – Зпост.

Точка безубыточности (Qкр) - это такой объем выручки от реализации и такой объем производства предприятия, которые покрывает всю сумму его затрат, а прибыль равна нулю.

Для определения Точки безубыточности на практике используют три метода: графический (бухгалтерская модель), математический, и метод валовой прибыли( маржинального дохода) .

Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер ) × Q

и удельного маржинального дохода (мд):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

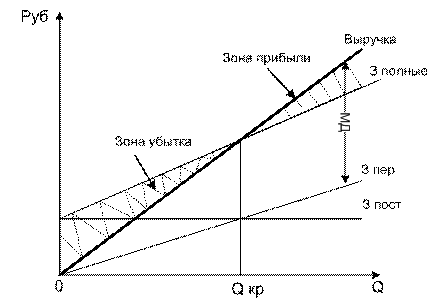

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Выручка

Объем

продаж

Объем

продаж

Рис. 18.6. Бухгалтерская модель безубыточности

Пример 18.2. ОАО «Ажан» планирует продавать товар на рынке, цена закупки которого 50 коп., а цена продажи — 90 коп. Единовременный платеж за торговую площадь — 200 руб. Необходимо определить количество проданного товара, чтобы достичь критической точки (Точка безубыточности).

Метод математический. Отчет о прибылях и убытка может быть представлен следующим образом:

Выручка - Переменные затраты - Постоянные затраты = Прибыль=0

или Цена реализации ед. х количество единиц - Переменные расходы за единицу х Количество единиц - Постоянные расходы = Прибыль=0.

Пусть х — количество единиц, которое надо продать, тогда можно составить следующее уравнение: 0,9х-0,5х-200 = 0;

х = 500 шт. или в денежном выражении 500х90=45000 руб

Метод маржинального дохода — это модификация математического метода преобразуем формулу * Постоянные затраты= Выручка – переменные затраты

Или Постоянные затраты= Цена реализации ед. х количество единиц -Переменные расходы за единицу х Количество единиц

Маржинальный доход (валовая прибыль) = Выручка - Переменные расходы.

Маржинальный доход на единицу продукции = Цена за ед.- переменные расходы на ед.

0,9 - 0,5 = 0,4 (руб.) — маржинальный доход на единицу продукции.

Критическая точка (точка безубыточности) = Постоянные расходы : Маржинальный доход на единицу продукции = 200 : 0,4 = 500 шт..

Отчет о финансовых результатах в КТ можно представить следующим образом (руб.): 450(0,9x500)

Выручка 450 (0,9 х500шт.) 250 (0 5 х 500)

Переменные расходы 250 (0,5х500) 25° <0'5 х ^

Маржинальный доход 200

Постоянные расходы 200

Прибыль 0

Графический метод. Чтобы нанести на график (рис. 18.6) линию переменных расходов, выберем объем в 1000 ед. Точка расходов, соответствующая этому объему, - 500 руб. (1000 х 0,5).Чтобы нанести на график линию постоянных расходов, отметим на вертикальной оси точку, соответствующую 200 руб., и начертим линию постоянных расходов параллельно линии переменных расходов.

Чтобы нанести на график линию выручки, возьмем тот же объем продаж и поставим точку, значение в которой получено умножением цены на объем, получим 900 руб. (0,9 х 1000).

Заданная прибыль. Теперь ответим на вопрос: сколько единиц нужно продать, чтобы получить прибыль в размере 20% выручки?

Пусть х - количество единиц, которое необходимо продать.

Составляем уравнение:

0,9х - 0,5х - 200 = 0,2 х 0,9х; х = 909 ед.

Финансовый отчет примет вид (руб.):

Выручка 818 (0,9 х909шт.) 250 (0 5 х 500)

Переменные расходы 454,5 (0,5х909) 25° <0'5 х ^

Маржинальный доход 363,5

Постоянные расходы 200

Прибыль 163,5 (20%)

Таким образом, управленческий учет включает три основные части:

производственный учет (учет затрат и калькуляцию себестоимости),

планирование

анализ.

Именно производственный учет осуществляет сбор информации для дальнейшего анализа и планирования, поэтому если данные производственного учета будут неверны, то вся остальная информация, полученная на их основе (планирование и анализ), будет недостоверна и бесполезна, а это может привести к принятию некорректного решения и, следовательно, к весьма печальным последствиям для предприятия. Обобщая вышеизложенное, можно сделать вывод, что при организации системы управленческого учета больше внимания должно быть уделено именно производственному учету.