30. Державний бюджет, його структура, види, функції.

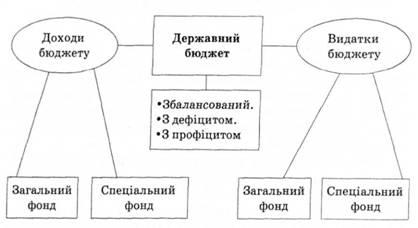

Державний бюджет — план формування і використання фінансових ресурсів на поточний рік для забезпечення завдань і функцій, які здійснюються органами державної влади.

За матеріальним складом державний бюджет — це централізований фонд фінансових ресурсів держави, а за соціально-економічною суттю — це основний засіб перерозподілу національного доходу. Суть державного бюджету реалізується через такі основні функції: 1) розподільчу; 2) контрольну. Зміст розподільчої функції виявляється у розподілі ВВП, який є основним джерелом формування державного бюджету. Державний бюджет використовується для міжгалузевого і територіального перерозподілу фінансових ресурсів з урахуванням рівня розвитку економіки та культури на всій території.

Бюджетні відносини виникають за такими напрямами грошових відносин:

- між державою і підприємствами різних форм власності, організаціями й установами;

- між державою і громадськими організаціями;

- між державою і населенням;

- між іншими державами і міжнародними організаціями;

- між державою і регіонами.

Рис. 2.1. Структура та складові державного бюджету

32. Податки. Економічний зміст та класифікація. Крива Лаффера.

Податки - це обов'язкові платежі в бюджет, які збирає держава з юридичних і фізичних осіб. Вони виникли давним-давно, коли виникла держава. За допомогою податків забезпечується близько 90% надходжень у центральний державний бюджет і більше 70%-у місцевий. Таким чином, у бюджеті акумулюється 40-60% національного доходу.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А.Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи: перший - піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий - податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій - податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий - податок має бути розроблений таким чином, щоб він стягувати з народу як найменше грошей понад те, що необхідно для формування державного бюджету

Таким чином, при формуванні податків необхідно в сучасних умовах дотримуватись таких принципів, як визначеність; простота і зручність; однократність; стабільність; обов'язковість; справедливість та інші.

Розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків.

Тверді ставки встановлюються в абсолютній сумі на одиницю обкладання незалежно від розміру доходу (наприклад, за тонну нафти, за 1 куб. м газу).

Пропорційні - діють в однаковому відсотковому відношенні до об`єкта податку без врахування диференціації його величини.

Прогресивні ставки - середня ставка прогресивного податку підвищується у міру зростання доходу.

Регресивні ставки - середня ставка регресивного податку знижується у міру зростання доходу.

За формою оподаткування всі податки поділяються на прямі і непрямі.

Прямі податки сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальних відносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо).

На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори".

Акциз - різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). У більшості країн Заходу непрямі податки на товари і послуги внутрішнього ринку забезпечують біля 25% всіх податкових надходжень у бюджет. Індивідуальні чи вибіркові акцизи стягуються за твердими ставками з одиниці товару. Фіскальні монопольні податки поповнюють казну за рахунок непрямого оподаткування товарів масового попиту, виробництво і реалізація яких монополізовані державою. Виник цей податок з "реалії", тобто привласнення державою виключного права на той чи інший вид діяльності. Наприклад, існує в державі монополія на виробництво алкогольних виробів. Напередодні антиалкогольної компанії цей вид монопольної державної діяльності забезпечував надходження в бюджет більше третини його суми. Практично завжди об`єктом державної монополії було також виробництво і реалізація виробів з хутра і золота.

Митні збори - це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові".

Фіскальні митні збори мають за мету ріст бюджетних доходів. Політика держави в тих випадках, коли вона захищає своїх підприємців від іноземних конкурентів, підтримує високий рівень цін на їх продукцію в своїй країні, називається протекціонізмом. Протекціонізм здійснюється за допомогою високих митних тарифів на іноземні товари, повної заборони або обмеження імпорту окремих товарів, нетарифних бар`єрів, компенсаційних мит, сприяння експорту продукції національної промисловості чи сільського господарства, використання ліцензійної системи у зовнішній торгівлі, імпортних податків тощо.

Крива Лаффера та визначення межі оподаткування

Можливість поповнити бюджет за рахунок збільшення оподаткування на перший погляд видається досить очевидною. Але в реальності це виявляється не зовсім так.

Кожна "данина", у якій би формі вона не стягувалась, зменшує зацікавленість у продуктивній діяльності. Помічено, що до певної межі оподаткування в оподаткованого (підприємця чи робітника) існує зацікавленість у нарощуванні зусиль; після досягнення цієї межі така зацікавленість зменшується і поступово сходить нанівець. Отже, намагаючись збільшити податкові надходження за рахунок збільшення податкових ставок або акцизів, швидко досягається така межа, коли може зменшитись податкова база отримувані доходи або обсяги реалізації. Наслідком такого зменшення стане скорочення власне податкових надзоджень. Звідси випливає досить парадоксальний висновок: лібералізація податкової системи може забезпечити збільшення податкових надходжень. Цей ефект був помічений американським економістом Артуром Лаффером і ввійшов в економічну науку під назвою кривої Лаффера.

Крива́ Ла́ффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.

За часів президента Рональда Рейгана ця діаграма допомогла суттєво послабити податковий прес у США, і, таким чином, економічними стимулами піднести промислове виробництво.

Пояснення до графіка 3:

Крива Лаффера є геометричним місцем точок, кожна з яких демонструє можливий варіант поєднання ставок оподаткування і обсягів бюджетних надходжень.

Точка А (екстремум функцій) відповідає тій ставці податку ta, при якій бюджет отримує найбільші надходження (GА).

У точці С при податковій ставці tc, що менша за оптимальну, як і в точці В при податковій ставці tb, що більша за оптимальну, бюджет отримує однаково менші надходження.

Крива Лаффера використовується як аргумент на користь лібералізації оподаткування. Проаналізуємо, які процеси відбуватимуться в економіці при переході від податкової ставки tb до ставки ta.

У найближчій перспективі перехід до меншої податкової ставки може означати скорочення надходжень до бюджету. Але з часом (нагадаємо, що крива Лаффера ілюструє довготривалу залежність) відбуватиметься певні зміни. Передусім збільшаться чисті доходи, а отже, зростуть і заощадження. Це спричинить збільшення інвестицій, зростання виробництва, зайнятості, а отже, і збільшення доходів, які є базою оподаткування Зростання податкових надходжень під впливом зменшення податкової ставки на графіку кривої Лаффера відображено переходом від точки А до В.