5.2. Фінансове вирівнювання.

ФІНАНСОВЕ ВИРІВНЮВАННЯ – це процес усунення вертикальних і горизонтальних фіскальних дисбалансів. |

ВЕРТИКАЛЬНИЙ ФІСКАЛЬНИЙ ДИСБАЛАНС – невідповідність між обсягами наявних ресурсів та обсягами завдань і обов’язків, які покладаються на певний рівень місцевого самоврядування. |

Вертикальні фіскальні дисбаланси (далі - ВФД) можна усунути кількома шляхами:

влада вищого територіального рівня (центральна влада) може взяти частину обов’язків із надання державних і громадських послуг і тим самим зменшити коло обов’язків того рівня влади, в якого виник ВФД;

запровадження додаткових податків на тому рівні влади, де виник ВФД;

передача центральною владою частини своїх податків тому територіальному рівню влади, який має ВФД;

надання центральною владою грантів, субсидій та інших трансфертів.

Вибір конкретного шляху усунення ВФД визначається політикою фінансового вирівнювання.

ГОРИЗОНТАЛЬНИЙ ФІСКАЛЬНИЙ ДИСБАЛАНС – невідповідність обсягів фінансових ресурсів однієї або кількох територіальних одиниць одного рівня для надання державних і громдських послуг в обсягах, що визначаються виходячи із фінансового нормативу бюджетної забезпеченості. |

Основними причинами запровадження в Україні фінансового вирівнюваня є:

|

В тоталітарних країнах центральне місце в бюджетній системі займає Державний бюджет; місцеві бюджети мають другорядне значення.

Бюджетна система України характеризується дуже високим ступенем централізації бюджетних ресурсів, що є причиною нерозвинутості місцевого самоврядування і слабкості його фінансової бази.

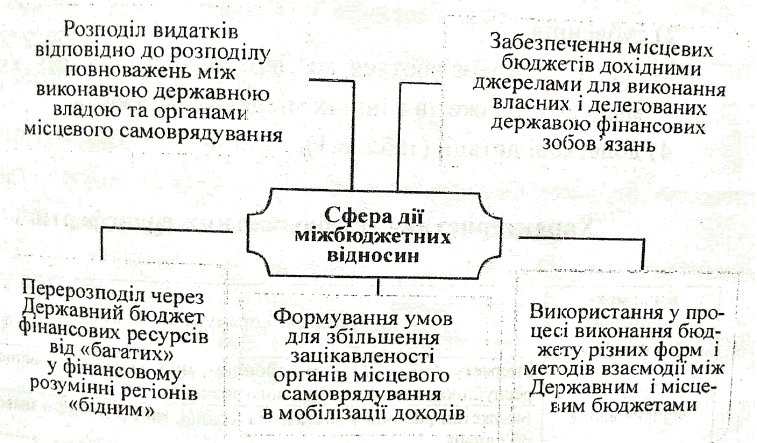

При такому рівні централізації бюджетних ресурсів, вирішальне місце, роль і значення відводиться внутрішнім механізмам перерозподілу фінансових ресурсів, в межах яких виділяються п’ять типів відносин між бюджетами різних рівнів (див. рис. 1):

Рис.5.1. Типи міжбюджетних відносин

Виділяють наступні форми міжбюджетних відносин:

субсидіювання;

вилучення коштів;

бюджетні позички;

взаємні розрахунки.

Субсидіювання — це передача коштів з бюджету вищого рівня до бюджету нижчого рівня з метою надання фінансової допомоги. Існує три види субсидіювання: субсидії, субвенції, дотації.

Субсидія може бути цільовою і знеособленою. Не пов’язується безпосередньо з фінансовим станом бюджету, який її отримав.

Субвенція — це різновид цільової субсидії, яка передбачає часткову участь у фінансуванні певних заходів та програм кількох бюджетів.

Дотація — це цільова фінансова допомога на покриття дефіциту відповідного бюджету. Залежно від можливостей бюджету вищого рівня покриття може бути повним або частковим.

Вилучення коштів — це передача коштів «бюджетного надлишку» з бюджетів нижчих рівнів до бюджетів вищих рівнів. Явище зворотне до дотації.

Бюджетний надлишок — це перевищення закріплених за даним бюджетом доходів над його нормованими видатками.

Бюджетні позички — це надання коштів бюджетів вищого рівня бюджетам нижчого рівня на покриття тимчасового касового розриву.

Касовий розрив — незбігання в часі фінансування видатків і надходження доходів.

Взаємні розрахунки — це передача коштів з одного бюджету до іншого у зв’язку з перерозподілом між ними доходів чи видатків після затвердження бюджетів. При такому перерозподілі в одному бюджеті виникає надлишок коштів, а в іншому — в такому самому розмірі нестача.

Бюджетним кодексом України запроваджений поділ доходів місцевих бюджетів на:

Перелік власних та закріплених доходів визначений у БКУ на тривалу перспективу, що покликано створити необхідні передумови для здійснення перспективного планування. |

З метою організації міжбюджетних відносин видатки МБ поділяють на дві групи:

видатки, що враховуються при визначенні обсягу міжбюджетних трансфертів (здійснюються за рахунок кошику №1 доходів МБ в ст. 64 БК); ст.88 – 90 БКУ

видатки, що не враховуються при визначенні обсягу міжбюджетних трансфертів (здійснюються за рахунок кошику №2 доходів МБ в ст. 69 БК). ст.91 БКУ

Перша група видатків відповідає повноваженням, які органи державної влади делегують органам місцевого самоврядування.

Друга група видатків відповідає власним повноваженням місцевого самоврядування.

Надходження власних доходів не враховуються при визначенні обсягів міжбюджетних трансфертів місцевим бюджетам, що сприяє безпосередній заінтересованості органів місцевого самоврядування у нарощуванні дохідної бази.

За економічною природою власні доходи місцевих бюджетів — це доходи, які формуються внаслідок дій і рішень, прийнятих місцевими органами самоврядування. Власними можна вважати лише такі доходи місцевих бюджетів, які одночасно задовольняють такі вимоги: вони є територіально локалізованими, безпосередньо залежними від діяльності органів місцевої влади, які повністю їх контролюють і використовують на свій розсуд.

Закріплені доходи місцевих бюджетів складають основу для визначення податкової спроможності території, їх обсяги впливають на обсяги бюджетних трансфертів, які надаються місцевим бюджетам з державного бюджету України.

Закріпленими є доходи, які на довготривалій основі передаються до місцевих бюджетів у повному обсязі або у визначеній, єдиній для усіх бюджетів частині. За своєю сутністю це загальнодержавні податки, збори або доходи, які традиційно формують дохідну частину місцевих бюджетів.