Глава 2. Расположение основных железорудных бассейнов и месторождений марганцевых и хромовых руд.

2.1.Общая информация о железных рудах

Железные руды служат основным сырьем для производства черных металлов. Железорудные ресурсы России представлены бурыми, красными, или гематитовыми, рудами, магнитными железняками, или магнетитовыми рудами, и др. Качественная характеристика их различна. В России имеются запасы как бедных железных руд, в которых содержание железа колеблется в пределах 25-40%, так и богатых с содержанием железа от 50 до 69%.

2.2. Расположение основных железорудных бассейнов, месторождений марганцевых и хромовых руд (ресурсы)

Железорудные ресурсы неравномерно размещены по территории России. Основная часть запасов железных руд приходится на европейскую часть страны в пределах Курской магнитной аномалии. Он находится на территории Белгородской, Курской и частично Воронежской областей Центрально-Черноземного района, а также Орловской области Центрального района. Бассейн занимает площадь около 180 тыс. км2. Балансовые запасы железных руд составляют около 43,4 млрд т. Руды КМА состоят преимущественно из железистых кварцитов (содержание железа в среднем - 32%) и богатых гематитовых руд (содержание железа 56-62%). Глубина залегания колеблется от 30 до 500 м.

Примечание: к балансовым принадлежат такие запасы полезных ископаемых, которые целесообразно разрабатывать при современном уровне техники и экономики; к забалансовым относятся запасы полезных ископаемых, которые из-за их малого количества, низкого качества, сложных условий эксплуатации или переработки ныне не используются, но в дальнейшем могут явиться объектом промышленного освоения.

Промышленная добыча железных руд ведется в Белгородской и Курской областях, где находится основная часть запасов богатых руд (месторождение Яковлевское, Михайловское, Лебединское и Стойленское). Руды КМА характеризуются многокомпонентным составом. Кровля и вскрышные породы представлены минерально-строительным сырьем, вспомогательными материалами для металлургического производства, бокситами и отдельными видами горно-химического сырья.

Гидрогеологические условия эксплуатации бассейна сложные, так как руды перекрыты мощной толщей сильно обводненных осадочных пород. Добыча руды осуществляется подземным и открытым способами.

Месторождения Мурманской области и Республики Карелия имеют запасы магнетитовых, титаномагнетитовых руд и железистых кварцитов. Руды при невысоком содержании железа (28-32%) хорошо обогащаются. Наиболее крупные месторождения в Мурманской области - Ковдорское и Оленегорское, в Карелии - Костомукшское.

2.3. Расположение основных железорудных бассейнов, месторождений марганцевых и хромовых руд (запасы)

По запасам железных руд Россия занимает ведущее место в мире, на ее долю приходится более 26% мировых запасов. . Балансовые запасы страны составляют 55,6 млрд. т. Не менее половины запасов находится в пределах Курской магнитной аномалии (КМА); месторождения Урала, Сибири и Дальнего Востока играют существенно меньшую роль. Оценочная стоимость рудных запасов страны составляет почти 2 трлн. долл. США.

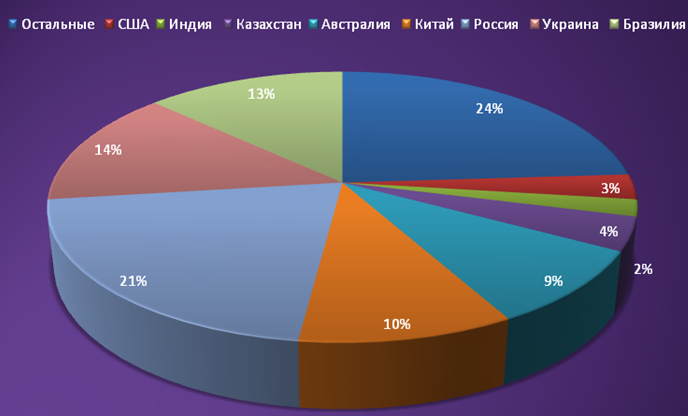

Доля в российских запасах высококачественных, не требующих обогащения руд с содержанием железа не менее 60% составляет около 12,4%; большим количеством богатых руд обладает только Австралия. Основная часть руд России относится к бедным и средним, содержащим от 16% до 40% металла. К рентабельной отработке пригодно около 72% запасов.

Четырнадцать разрабатываемых уникальных и крупных месторождений, шесть из которых локализованы в пределах Курской магнитной аномалии, заключают более половины разведанных запасов страны и обеспечивают более 88% добычи сырых железных руд.

Промышленная добыча железных руд в европейской части России ведется в Белгородской и Курской областях, где находится основная часть запасов богатых руд (месторождения Яковлевское, Михайловское, Лебединское и Стойленское). Балансовые запасы железных руд европейского Севера (Мурманская область и Республика Карелия) составляют 2,8 млрд. т, или 5% балансовых запасов железных руд страны. Месторождения Мурманской области и Республики Карелия имеют запасы магнетитовых, титаномагнетитовых руд и железистых кварцитов. Руды при невысоком содержании железа (28-32%) хорошо обогащаются. Недостатком является повышенное содержание фосфора в руде, что отражается на качестве металла. Наиболее крупные месторождения в Мурманской области - Ковдорское и Оленегорское, в Карулии - Костомукшское, разработка которого ведется совместно с Финляндией.

Месторождения Урала тянутся широкой полосой с севера на юг параллельно Уральскому горному хребту. Они размещены на территории Свердловской, Пермской, Челябинской и Оренбургской областей. Балансовые запасы железных руд на Урале составляют около 14 млрд. т, что составляет 16,7% общероссийских балансовых запасов железной руды.

На Северном Урале залежи железной руды сосредоточены в Северной и Богословской группах месторождений, на Среднем Урале - в Тагило-Кушвинской и Качканарской группах, на Южном Урале - в Байкальской и Орско-Халиловской группах месторождений. Основная часть запасов железных руд Урала (70%) сосредоточена в Качканарской группе Свердловской области, где залегают титаномагнетитовые руды. Они относятся к бедным, но легкообратимым, содержат в среднем около 17% железа, а также ванадий и незначительное количество вредных примесей (серы и фосфора). Железорудные ресурсы Урала к настоящему времени значительно выработались. Так, исчерпаны ресурсы месторождений гор Магнитная и Благодать. Поэтому в настоящее время часть рудного сырья поступает на Урал из других регионов страны (КМА) и стран СНГ (Казахстан).

В Западной Сибири важнейшие железорудные месторождения расположены в Горной Шории (Кемеровская область) и Горном Алтае (Алтайский край и Республика Алтай). Их запасы составляют более 1,8 млрд. т, или 3,2% запасов всей страны. Основная часть запасов руд Горной Шории сосредоточена в Темиртауском, Таштагольском, Шалымском и других месторождениях. Руда добывается, как открытым, так и подземным способом. Месторождения магнетитовых руд в Западной Сибири выявлены и на территории Алтайского края (Инское и Белорецкое месторождения).

Балансовые запасы железных руд Восточной Сибири составляют более 5,3 млрд. т, или 9,5%. Их месторождения находятся в Приангарье, Кузнецком Алатау, в Хакасии и в Забайкалье.

В Красноярском крае находится Ангаро-Питский бассейн. Среднее содержание железа в руде достигает 40%. Руды в основном тугоплавкие, сложнообогатимые. Наиболее крупные месторождения бассейна - Нижнеюпарское и Ишимбинское. Ангаро- Илимский бассейн в Иркутской области включает два крупных месторождения - Коршуновское и Рудногорское. Руды имеют повышенное содержание окиси магния и окиси кальция, что позволяет относить их к самоплавким и легкообогатимым. В Республике Хакасия расположены такие крупные месторождения железных руд, как Абаканское, Тейское, Ирбинское, Краснокаменское. Имеется ряд месторождений в Читинской области. 8% балансовых запасов железных руд страны приходится на Дальний Восток, где месторождения железных руд выявлены на юге Хабаровского края; в Амурской области, Приморском крае, в Республике Саха (Якутия). Основная их часть (80%) расположена па юге Якутии в Южно-Алданском и Чаро-Токинском железорудных районах. Здесь залегают руды магнетитовые с содержанием железа 4153% и железистые кварциты легкообогатимые, с содержанием железа 28%. Разрабатываются в основном открытым способом.

2.4. Уральская, центральная, сибирская металлургические базы. Какую производственную специализацию они имеют?

На территории России выделяют три металлургические базы – Центральная, Уральская и Сибирская. Эти металлургические базы имеют существенные различия по сырьевым и топливным ресурсам, структуре и специализации производства, мощности его и организации, по характеру внутри- и межотраслевых, а также территориальных связей, уровню формирования и развития, роли в общероссийском территориальном разделении труда, в экономических связях с ближним и дальним зарубежьем. Отличаются эти базы и масштабами производства, технико-экономическими показателями производства металла и целым рядом других признаков.

Уральская металлургическая база является самой крупной в России и уступает по объемам производства черных металлов лишь Южной металлургической базе Украины в рамках СНГ. В масштабах же России она занимает первое место и по производству цветных металлов. На долю Уральской металлургии приходится 52% чугуна, 56% стали и более 52% проката черных металлов от объемов, производимых в масштабах бывшего СССР. Она является старейшей в России. Урал пользуется привозным кузнецким углем. Собственная железорудная база истощена, значительная часть сырья ввозится из Казахстана (Соколовско-Сарбайское месторождение), с Курской магнитной аномалии и Карелии. Развитие собственной железорудной базы было связано с освоением Качканарского месторождения титаномагнетитов (Свердловская область) и Бакальского месторождения сидеритов, на которые приходится более половины запасов железных руд региона. Крупнейшими предприятиями по их добыче являются Качканарский горно-обрабатывающий комбинат (ГОК) и Бакальское рудоуправление.

На Урале сформировались крупнейшие центры черной металлургии: Магнитогорск, Челябинск, Нижний Тагил, Новотроицк, Екатеринбург, Серов, Златоуст и др. В настоящее время 2/3 выплавки чугуна и стали приходится на Челябинскую и Оренбургскую области. При значительном развитии передельной металлургии (выплавка стали превышает производство чугуна) главную роль играют предприятия с полным циклом. Они расположены вдоль Восточных склонов Уральских гор. На Западных склонах в большей мере размещена передельная металлургия. Металлургия Урала характеризуется высоким уровнем концентрации производства. Особое место занимает Магнитогорский металлургический комбинат. Он является самым крупным по выплавке чугуна и стали не только в России, но и в Европе.

Урал является одним из главных регионов производства стальных труб для нефте- и газопроводов. Крупнейшие его предприятия размещены в Челябинске, Первоуральске и Каменск-Уральске. В настоящее время металлургия Урала реконструируется. Производственная специализация: выплавка чугуна, стали, производство стальных труб для нефте- и газопроводов.

Центральная металлургическая база - район раннего развития черной металлургии, где сосредоточены крупнейшие запасы железных руд. Развитие черной металлургии в этом районе базируется на использовании крупнейших месторождений железных руд Курской магнитной аномалии (КМА), а также металлургического лома и на привозных коксующихся углях донецком, печорском и кузнецком.

Интенсивное развитие металлургии центра связано с добычей железных руд. Почти вся руда добывается открытым способом. Основные запасы железных руд КМА составляют около 32 млрд.т. Общегеологические запасы руд, в основном железистых кварцитов с содержанием железа 32-37%, достигают миллиона тонн. Крупные разведанные и эксплуатируемые месторождения КМА расположены на территории Курской и Белгородской областей (Михайловское, Лебединское, Стойленское, Яковлевское и др.). Руды залегают на глубине от 50 до 500 м. КМА – крупнейший район по добыче железных руд открытым способом.

Центральная металлургическая база включает крупные предприятия полного металлургического цикла: Новолипецкий металлургический комбинат (г. Липецк), и Новотульский завод (г. Тула), металлургический завод “Свободный сокол” (г. Липецк), “Электросталь” под Москвой (передельная качественная металлургия). Развита малая металлургия на крупных машиностроительных предприятиях. Введен в действие Оскольский электрометаллургический комбинат по прямому восстановлению железа (Белгородская обл.). Сооружение этого комбината – самый большой в мире опыт внедрения бездоменного металлургического процесса. Преимущества этого процесса: высокая концентрация взаимосвязанных производств – от окомкования сырья до выпуска конечного продукта; высокое качество металлопродукции; непрерывность технологического процесса, что способствует соединению всех технологических участков металлургического производства в одну высокомеханизированную линию; значительно большая мощность предприятия, не требующего кокса для выплавки стали.

В зону влияния и территориальных связей Центра входит и металлургия Севера европейской част России, на который приходится более 5% балансовых запасов железных руд Российской Федерации и свыше 21% добычи сырой руды. Здесь действуют достаточно крупные предприятия – Череповецкий металлургический комбинат, Оленегорский и Костомукшский горно-обогатительные комбинаты (Карелия). Руды Севера при невысоком содержании железа (28-32%) хорошо обогащаются, почти не имеют вредных примесей, что позволяет получать высококачественный металл. Производственная специализация: выплавка стали, обогащение руды.

Металлургическая база Сибири находится в процессе формирования. На долю Сибири Дальнего Востока приходится примерно пятая часть производимых в России чугуна и готового проката и 15% стали. Эта металлургическая база характеризуется сравнительно крупными балансовыми запасами железных руд, которые составляют примерно 21% общероссийских запасов, в том числе около 13% приходится на долю Сибири и 8% - на Дальний Восток.

Основой формирования Сибирской металлургической базы являются железные руды Горной Шории, Хакасии и Ангаро-Илимского железорудного бассейна, а топливной базой – Кузнецкий каменноугольный бассейн. Современное производство здесь представлено двумя крупными предприятиями: Кузнецким металлургическим комбинатом (с производством полного цикла) и Западно-Сибирским заводом, а также ферросплавным заводом (г. Новокузнецк). Получила развитие и передельная металлургия, представленная несколькими передельными заводами (Новосибирск, Красноярск, Гурьевск, Петровск-Забайкальский, Комсомольск-на-Амуре). Добывающая промышленность осуществляется несколькими горно-обогатительными предприятиями, находящимися на территории Кузбасса, в Горной Шории и Хакасии (Западная Сибирь) и Коршуновским ГОК в Восточной Сибири.

Черная металлургия Сибири и Дальнего Востока еще не завершила своего формирования. Поэтому на основе эффективных сырьевых и топливных ресурсов возможно в перспективе создание новых центров. Производственная специализация:выплавка чугуна, стали, готового проката.

Заключение.

Подводя итог, хотелось бы отметить основные тенденции развития металлургической отрасли России в последние годы, которые соответствуют в определенной степени общемировым.

Важнейшие из них:

рост объемов производства и потребления металлопродукции;

повышение качественных характеристик продукции и совершенствование ее сортамента;

значительная доля продукции, поставляемой на экспорт;

наличие импортных поставок;

ресурсосбережение и снижение негативного экологического воздействия на фоне повышения стоимости энергоресурсов и требований к охране окружающей среды;

выход предприятий отрасли на IPO;

приобретение компаниями активов смежных металлопотребляющих отраслей и объектов инфраструктуры (энергетические мощности, порты);

укрупнение компаний-производителей и выход их за пределы России в русле глобализации мировой экономики.

Помимо этого, в российской металлургической промышленности сохраняется тенденция диверсификации бизнеса с созданием крупных вертикально- и горизонтально-интегрированных структур с поставщиками сырья.

Российская металлургическая промышленность за почти 10-летний период демонстрировала положительные результаты:

наблюдался рост производства

инвестиции возросли – в 3,6 раза (в текущих ценах);

сальдированный финансовый результат – почти в 4 раза;

экспорт (в стоимостном выражении) – в 3,1 раза;

уровень рентабельности продаж составил в среднем (за период 2005-2007 гг.) - 25,3%;

рост средней заработной платы – 15-20% в год.

Что касается перспектив развития отрасли черной металлургии, стоит отметить, что уже разработана стратегия развития металлургического комплекса России до 2020 года. Главной целью развития является обеспечение растущего спроса на металлопродукцию в необходимых номенклатуре, качестве и объемах поставок металлопотребляющим отраслям на внутренний рынок, на рынок стран СНГ и мировой рынок. Всё это на основе ускоренного инновационного обновления отрасли, повышения ее экономической эффективности, экологической безопасности, ресурсо - и энергосбережения, конкурентоспособности продукции, импортозамещения и сырьевого обеспечения.

Реализация Стратегии будет способствовать достижению уровня экономического и социального развития, соответствующего статусу России как ведущей мировой державы XXI века. [8]

Показатель |

Годы |

||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Индекс промышл. производства, % к пред. Году |

115,7 |

99,8 |

103,0 |

108,9 |

105,0 |

102,0 |

106,5 |

101,8 |

94,5 |

Финансовый результат, млрд. руб. |

68,4 |

31,6 |

38,4 |

101,6 |

288,9 |

284,2 |

355,6 |

430,0 |

332,5 |

Рентабельность продаж, % |

25,6 |

12,5 |

16,5 |

21,8 |

36,2 |

23,8 |

24,0 |

24,0 |

15,0 |

Экспорт, млрд. долл. |

7,7 |

7,1 |

8,1 |

10,8 |

20,0 |

22,3 |

22,5 |

27,1 |

29,0 |

Импорт, млрд. долл. |

2,3 |

2,5 |

2,4 |

3,5 |

5,1 |

6,3 |

8,5 |

13,2 |

14,0 |

Налоговые поступления, млрд. руб. |

- |

- |

33,7 |

48,9 |

89,7 |

106,2 |

115,0 |

135,0 |

109,0 |

Инвестиции в основной капитал, млрд. руб. |

23,4 |

31,0 |

28,9 |

36,2 |

81,0 |

100,8 |

122,3 |

128,0 |

140,0 |

Выбросы в атмосферу, млн. т. |

2,4 |

2,3 |

2,2 |

2,2 |

2,2 |

2,0 |

2,0 |

1,9 |

1,8 |

Среднегодовая численность ППП, тыс. чел. |

711,0 |

727,0 |

695,0 |

664,0 |

656,0 |

670,0 |

665,0 |

662,0 |

645,0 |

Среднемесячная заработная плата ППП, руб. |

3521 |

4827 |

6055 |

7901 |

9417 |

10830 |

12450 |

15300 |

17000 |