9.3 Механизм диагностики финансового состояния неплатёжеспособного предприятия

Одна из задач антикризисного управления – определение неплатёжеспособных предприятий – претендентов в банкроты. Существует множество критериев отнесения предприятий к неплатёжеспособным. Однако до сих пор идут дискуссии о наиболее эффективном способе выполнения этой процедуры, поскольку многообразны и сами кризисные ситуации, и причины, их вызывающие.

Установив неплатёжеспособность предприятия, затем следует выявить причины ухудшения его финансового состояния. Информация, содержащаяся в балансе и приложениях к нему, недостаточна для получения исчерпывающих выводов о характере и устойчивости его финансовой, хозяйственной и инвестиционной деятельности. Отсюда необходимость введения дополнительных показателей для оценки финансового состояния предприятия.

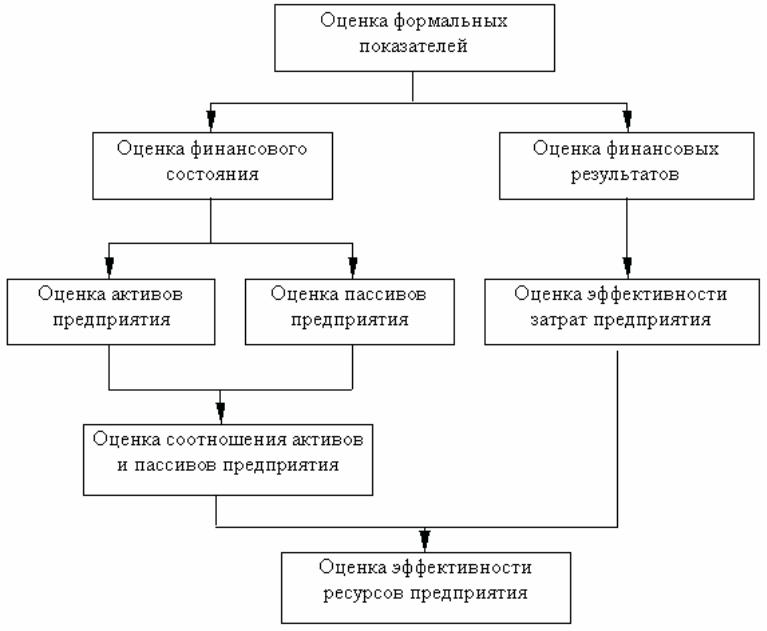

Алгоритм расчёта и оценки показателей формального анализа причин несостоятельности предприятия представлен на рис. 9.2.

Рисунок 9.2 – Алгоритм расчёта и оценки формальных показателей заёмщика88

С помощью формальных показателей оценивается финансовое состояние предприятия, его финансовые результаты, а также эффективность затрат и ресурсов. Расчёт формальных показателей проводится на основании финансовой отчётности предприятия.

Большинство методов диагностики финансового состояния организаций основано на расчётах и анализе различных финансово-экономических коэффициентов, выявлении влияния производственно-хозяйственной деятельности организаций на их значение и взаимосвязи. В результате определяются причины утраты платёжеспособности и, как следствие, проявления той или иной формы финансовой несостоятельности организаций.

В целях введения единообразия при проведении арбитражными управляющими финансового анализа в соответствии с Законом о банкротстве, постановлением Правительства Российской Федерации от 25.06.2003 г. № 367 утверждены правила проведения арбитражным управляющим финансового анализа организации-должника. Эти правила определяют критерии и показатели диагностики несостоятельных предприятий.

Финансовый анализ проводится арбитражным управляющим в целях:

подготовки предложения о возможности (невозможности) восстановления платёжеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

определения возможности покрытия за счёт имущества должника судебных расходов;

подготовки плана внешнего управления;

подготовки предложения об обращении в суд с ходатайством о прекращении процедуры финансового оздоровления (внешнего управления) и переходе к конкурсному производству;

подготовки предложения об обращении в суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению.89

Данные анализа финансового состояния организации-должника представляются арбитражным управляющим собранию (комитету) кредиторов, в арбитражный суд, а также саморегулируемой организации арбитражных управляющих (при проведении проверки её деятельности).

В соответствии с данным документом при проведении анализа организации-должника определяются:

показатели финансово-хозяйственной деятельности должника;

коэффициенты, характеризующие платёжеспособность должника;

показатели, определяющие финансовую устойчивость должника;

коэффициенты, характеризующие деловую активность должника.90

Указанные показатели и коэффициенты, динамика их изменения рассчитываются поквартально не менее чем за двухлетний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника.

В документах, содержащих анализ финансового состояния должника, указываются:

коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их определения, и динамика их изменения;

причины утраты платёжеспособности с учётом динамики изменения коэффициентов финансово-хозяйственной деятельности;

результаты анализа хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках;

результаты анализа активов и пассивов должника;

результаты анализа возможности безубыточной деятельности должника;

вывод о возможности (невозможности) восстановления платёжеспособности должника;

вывод о целесообразности введения соответствующей процедуры банкротства;

вывод о возможности (невозможности) покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему (в случае, если в отношении должника введена процедура наблюдения).91

Рассмотрим более подробно основные показатели, характеризующие финансовое состояние предприятия-должника.