8.2. Элементы налога и их характеристика

Налог считается установленным лишь тогда, когда определены налогоплательщики и элементы налогообложения. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Элементами налогообложения являются:

– объект налогообложения;

– налоговая база;

– налоговый период;

– налоговая ставка;

– порядок исчисления налога;

– порядок и сроки уплаты налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК и с учетом положений ст. 38 НК.

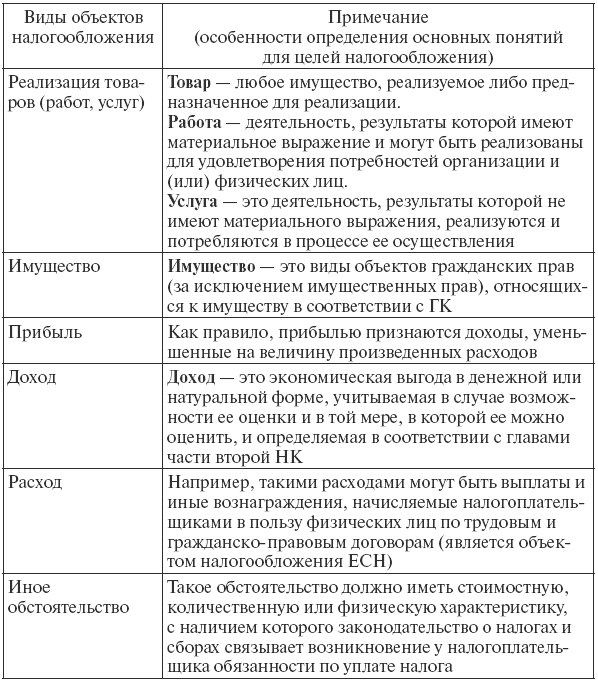

Объекты налогообложения

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения и обычно рассчитывается по итогам каждого налогового периода.

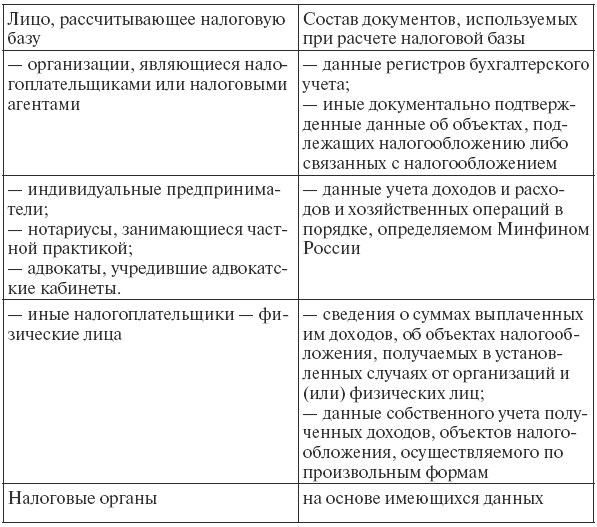

Правила расчета налоговой базы

Налоговый период – это период времени, по окончании которого применительно к отдельным налогам определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговым периодом признается календарный год или иной период времени. При этом налоговый период может состоять из одного или нескольких отчетных периодов.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Сроки уплаты налогов и сборов определяются:

– календарной датой;

– истечением периода времени, исчисляемого годами, кварталами, месяцами и днями;

– указанием на событие, которое должно наступить или произойти;

– указанием на действие, которое должно быть совершено.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК.

Налоговые льготы и основания для их использования налогоплательщиком не признаются в качестве обязательного элемента налогообложения. Положения о налоговых льготах включаются в акт законодательства о налогах и сборах только в необходимых случаях, и отсутствие таких правовых предписаний не может быть основанием для признания налога неустановленным.

Льготы по налогам и сборам – это предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК.

8.3. Способы уплаты налогов

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК или иным актом законодательства о налогах и сборах.

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату этого налога или сбора.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Обязанность по уплате налога (сбора) прекращается:

– с уплатой налога налогоплательщиком (сбора плательщиком сбора);

– со смертью физического лица – налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации;

– с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации;

– с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Исчисление налога, подлежащего уплате за налоговый период, производится исходя из налоговой базы, налоговой ставки и налоговых льгот.

НК предусматривает возможность исчисления налога:

– налогоплательщиком самостоятельно;

– налоговым агентом;

– налоговым органом.

Самостоятельное исчисление налога налогоплательщиком является процедурой универсального применения и не требует специального подтверждения в соответствующей норме законодательства о налогах и сборах для каждого конкретного случая или каждого конкретного налога.

Исчисление суммы налога налоговым органом или налоговым агентом производится только в случаях, прямо предусмотренных законодательством о налогах и сборах.

В случае исчисления налога налоговым органом он не позднее 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление.

В теории существует четыре основных способа уплаты налога:

– кадастровый;

– «у источника»;

– по декларации;

– по уведомлению.

Кадастровый способ уплаты заключается в уплате налога на основании данных соответствующего реестра объектов налогообложения. Как правило, применяется для налогов, объектом которых является имущество, а исчисление размера налога не связано с оценкой доходности объекта налогообложения.

Уплата налога «у источника» применяется в отношении тех налогов, которые удерживаются из начисленного дохода. Этот способ означает необходимость исчисления и перечисления налоговых платежей лицом, выплачивающим налогооблагаемые доходы налогоплательщику. Налогоплательщик получает налогооблагаемый доход уже с вычтенной из него суммы налогового платежа.

При использовании прогрессивной или регрессивной ставки налогообложения уплата налога «у источника» не исключает необходимости последующей подачи по итогам года налоговой декларации с последующим перерасчетом налоговых обязательств.

Уплата налога по декларации состоит в предоставлении налогоплательщиком в налоговые органы информации о полученных им за прошедший налоговый период объектах налогообложения и расчет суммы налогового платежа. Указанная информация заносится налогоплательщиком в бланк налоговой декларации, который передается в налоговый орган.

Налоговая декларация – это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и других связанных с исчислением и уплатой налога обстоятельствах.

Одновременно с подачей налоговой декларации или позднее налогоплательщик осуществляет уплату налогового платежа.

Уплата налога по уведомлению применяется в том случае, когда обязанность исчисления суммы налога возложена на налоговые или иные органы государственной власти, не являющиеся налоговыми агентами. Эти органы направляют налогоплательщику налоговое уведомление.

В налоговом уведомлении должны быть указаны:

– размер налога, подлежащего уплате;

– расчет налоговой базы;

– срок уплаты налога.

Обязанность налогоплательщика по уплате налога возникает не ранее даты получения налогового уведомления.

После получения налогового уведомления налогоплательщик самостоятельно осуществляет уплату налогового платежа в установленном размере.

Уплата налога по уведомлению часто сочетается с кадастровым способом уплаты налога.