Раздел 7. Оценка эффективнее»™ функционирования фирмы на основе ...

определим удельную часть задолженности (1900,0 : : 3700,0) х 100 = 51%;

из общей суммы имеющихся текущих активов оборотных средств) (3700,0), принятой за 100%, вычтем удельную часть задолженности: 100% - 51% = 49%.

Следовательно, при ликвидации текущих активов их стоимость может быть уменьшена на 49%, что не помешает предприятию вернуть деньги кредиторам.

Обращаем внимание на то, что при нормальных обстоятельствах предприятие никогда не ликвидирует свои оборотные активы. Поэтому коэффициент текущей ликвидности не является абсолютным показателем способности вернуть долги, так как он характеризует лишь наличие оборотных активов, а не их качество.

2. Коэффициент быстрой ликвидности (Кбл). В отличие от предыдущего он учитывает качество оборотных активов и является более строгим показателем ликвидности, так как при его расчете учитываются наиболее ликвидные текущие активы (запасы не учитываются):

(* Расходы будущих периодов в той части, которая будет списана в течение 12 месяцев с даты баланса.

** Доходы будущих периодов в той части, которая будет погашена в течение 12 месяцев с даты баланса).

Чаще

всего приводится ориентировочное нижнее

значение этого коэффициента,

равное 1. Однако эта оценка носит условный

характер,

например, в розничной торговле, этот

коэффициент невысок, так

как большая часть

денежных средств вложена в запасы:

часть

денежных средств вложена в запасы:

139

Финансовый анализ

3. Коэффициент абсолютной ликвидности (Кал) показывает, какая часть текущих обязательств может быть погашена немедленно. Коэффициент рассчитывается по формуле:

(** Доходы будущих периодов в той части, которая будет погашена в течение 12 месяцев с даты баланса).

Согласно Положению № 323 в качестве ориентировочного значения коэффициента абсолютной ликвидности приведено его теоретическое значение 0,2 - 0,25:

![]()

Обращаем внимание на то, что ликвидность предприятия также можно охарактеризовать такими показателями, как оборачиваемость запасов, оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности.

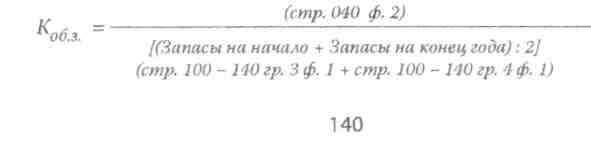

4. Коэффициент оборачиваемости запасов (Кобз). В большин стве сфер деятельности необходимо поддерживать определенный объем запасов для обеспечения соответствующего объема продаж. С другой стороны, избыточные запасы отвлекают денежные средства, которые можно использовать более прибыльно для других целей. В управлении запасами существует подход, называющийся «точно в срок», то есть поддержание запасов на возможно низком уровне, достаточном для реализации соответствующего объема продаж.

Коэффициент оборачиваемости запасов показывает, как часто оборачиваются запасы для обеспечения текущего объема продаж: Себестоимость реализованной продукции (работ, услуг)

Себестоимость реализованной продукции (ф. № 2) - 4200,0 грн. Средний размер запасов (ф. № 1) - 1500,0 грн. Коэффициент оборачиваемости запасов:

![]()

Чем выше значение коэффициента, тем быстрее оборачиваются запасы, тем более эффективно они используются. Об этом факте может также свидетельствовать более низкое значение данного коэффициента по сравнению со среднеотраслевыми показателями.

Разделив продолжительность отчетного периода (один год) на коэффициент оборачиваемости запасов, получим оборот запасов. Согласно данному примеру 365 : 2,8 =130 дней. Это означает, что для сохранения текущего уровня продаж пополнение запасов необходимо осуществлять через 130 дней.

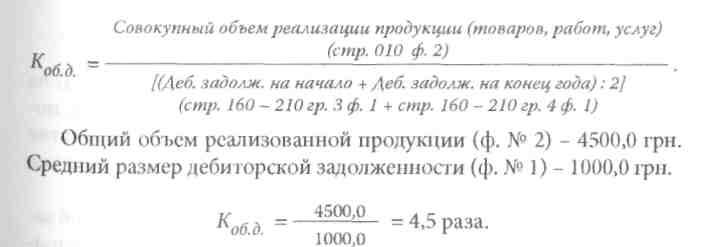

5. Коэффициент оборачиваемости дебиторской задолженности (Коб д). В процессе хозяйственной деятельности предприятие предоставляет товарный кредит для потребителей своей продукции. То есть существует разрыв между продажей товара и поступлением оплаты за него, в результате чего возникает дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он исчисляется как отношение общего объема реализации к среднему размеру дебиторской задолженности:

141

Финансовый анализ

В разумных пределах, чем больше количество оборотов, тем лучше. В этом случае предприятие быстрее получает оплату по счетам.

Используя этот коэффициент, рассчитаем более наглядный показатель - период инкассации, то есть время, в течение которого дебиторская задолженность обратится в денежные средства. Для этого разделим продолжительность отчетного периода (один год) на коэффициент оборачиваемости по расчетам. Согласно данным примера период инкассации (период ожидания предприятием получения денежных средств после реализации продукции) составит 365:4,5 = 81 день.

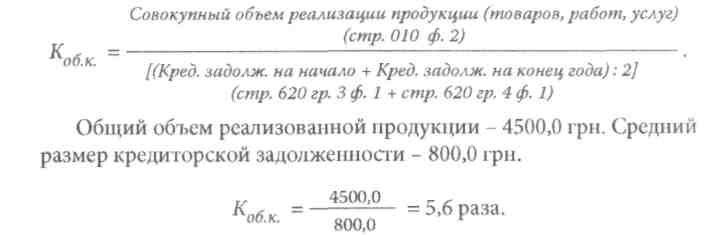

6. Коэффициент оборачиваемости кредиторской задолженности (Коб к). Кредиторская задолженность, в отличие от дебиторской, свидетельствует о наличии денежных средств, временно привлеченных предприятием и подлежащих возврату. Период погашения кредиторской задолженности рассчитывается с помощью коэффициента оборачиваемости кредиторской задолженности:

Разделив продолжительность отчетного периода (.один год; на коэффициент оборачиваемости кредиторской задолженности, получим среднее количество дней, в течение которых предприятие оплачивает счета кредитов. Согласно данным примера этот период равен 365 : 5,6 = 65 дням.

Сопоставляя сроки погашения дебиторской и кредиторской задолженности, можно сделать вывод о платежеспособности предпри-

142