Перед предприятием

№ п/п |

Объем государ-ственной задолженноаи по заказу, тыс. грн |

Дата возникновения задолженноаи |

Дата окончания за-должен- ности |

Период задолженноаи |

Учетная ставка Национального банка на момент возникновения задолженноаи, % |

Документ, подтверждающий наличие государственной задолженноаи перед предприятием |

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

Сумма платежей по обслуживанию задолженности государства перед предприятием рассчитывается исходя из объемов и продолжительности периода задолженности по каждому из не исполненных в срок государственных обязательств, дисконтированных по ставке Национального банка Украины на момент возникновения задолженности:

![]()

где N3ad — сумма платежей по обслуживанию задолженности государства перед предприятием, тыс. грн;

Р{ — сумма государственной задолженности по j'-му не исполненному в срок n-му обязательству государства, тыс. грн-,

tl - период задолженности по /-му не исполненному в срок обязательству государства, дни;

128

Раздел 6. Анализ финансовых предпосылок несостоятельности (банкротства)...

Е ■ - годовая учетная ставка НБУ на момент возникновения задолженности, %.

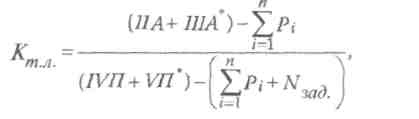

Тогда величина коэффициента текущей ликвидности предприятия, рассчитываемая из предположения своевременного погашения государственной задолженности, определяется по формуле:

где римскими цифрами указаны разделы баланса.

Установленная неплатежеспособность предприятия считается непосредственно связанной с задолженностью государства перед ним, если значение скорректированного коэффициента текущей ликвидности больше или равно 2. Если скорректированное значение коэффициента текущей ликвидности меньше 2, то установленная неплатежеспособность предприятия считается не связанной непосредственно с задолженностью государства перед ним.

Способностью предсказать банкротство предприятия обладает также Z-показатель, предложенный профессором Нью-Йоркского университета Е. Альтманом. Для оценки вероятности банкротства эмитента используют уравнение регрессии:

![]()

где ОК- величина оборотного капитала (текущие активы - краткосрочные обязательства);

СА - всего активов по балансу; ЧП - чистая прибыль предприятия; П - прибыль до выплаты процентов по займам и налогов; УФ - уставный капитал (рыночная цена акционерного капитала); СО - сумма, обязательств предприятия (долгосрочные и краткосрочные заемные средства); ЧР~ чистая реализация.

129

Финансовый анализ

Практическое значение этого показателя сводится к его расчету и последующему сравнению с заданной величиной. Определение вероятности банкротства осуществляется по следующей шкале:

1,8 и менее — очень высокая;

1,81-2,7 — высокая;

2,8 - 2,9 — невысокая;

3,0 и выше — очень маленькая.

Если Z < 1,81, то предприятие станет банкротом:

через 1 год - с вероятностью 95%;

через 3 года - с вероятностью 48%;

через 4 года - с вероятностью 30%;

через 5 лет - с вероятностью 30%.

Если величина Z находится в пределах 1,81 - 2,99, то предприятие отличается своей исключительной финансовой надежностью.

Окончательный вывод о финансовой устойчивости предприятия нужно делать только после расчета общих показателей финансовой устойчивости. Для полного отражения различных видов источников (собственных средств, долгосрочных заемных средств и краткосрочных кредитов и займов) в формировании запасов и затрат (оборотных активов) используют ряд показателей (см. разделы 3,4, 5).

130