Способы долгосрочного финансирования.

Ипотека

Выпуск долгосрочных ц/б (корпоративных облигаций)

Кредиты банков

Лизинг

Факторинг – вид финансовых услуг, оказываемых коммерческими банками, их дочерними фактор-фирмами мелким и средним фирмам (клиентам). Суть услуг состоит в том; что фактор-фирма приобретает у клиента право на взыскание долгов и частично оплачивает своим клиентам требования к их должникам, то есть возвращает долги в размере от 70 до 90% долга, до наступления срока их оплаты должником. Остальная часть долга за вычетом процентов возвращается клиентам после погашения должником всего долга. В результате клиент фактор-фирмы получает возможность быстрее Возвратить долги, за что он выплачивает фактор-фирме определенный процент. При осуществлении факторинга клиент передает свое право получения долга от должника фактор-фирме: Факторинг возник в XVI-XVII вв. как операция торговых посредников, а затем приобрел форму кредитования.

Форфейтинг - своеобразная форма кредитования экспортеров, продавцов при продаже товаров, применяемая чаще всего во внешнеторговых операциях. Банк (форфейтор) выкупает у экспортера (продавца) денежное обязательство импортера (покупателя) оплатить купленный им товар сразу же после поставки товара и сам производит досрочную, полную или частичную оплату стоимости товара экспортеру, В последующем, денежные средства банку-форфейтору в оплату товара перечисляет, уплачивает импортёр, покупатель, уведомленный, что оплату за него произвел форфейтор. За Досрочную оплату банк-форфейтор взимает с экспортера проценты. Операция форфейтинга аналогична операции факторинга.

Франчайзинг - смешанная форма крупного и мелкого предпринимательства, при которой крупные корпорации, "родительские" компании (франчайзеры) заключают договор с мелкими фирмами, "дочерними" компаниями, бизнесменами (фран-чайзи) на право, привилегию действовать от имени франчайзера. При этом мелкая фирма обязана осуществлять свой бизнес только в форме, предписанной большой фирмой, в течение определенного времени и в определенном месте. В свою очередь франчайзер обязуется снабжать фран-чайзи товарами, технологией, оказывать всяческое содействие в бизнесе.

Самофинансирование и бюджетное финансирование хозяйствующих субъектов.

Обеспечение бизнеса финансовыми ресурсами – ключевой момент деятельности любого предприятия. Основным источником финансирования является собственный капитал - средства, которыми располагает хозяйствующий субъект для осуществления своей деятельности с целью получения прибыли.

Уставной капитал – сумма средств учредителей для обеспечения уставной деятельности.

Добавочный капитал – образуется в результате переоценки имущества, продаже акций выше номинальной стоимости, реинвестирования прибыли на капитальные вложения.

Резервный капитал – остатки резервного и других аналогичных фондов.

ФСС – формируется в случае наличия объектов социальной сферы и внешнего благоустройства.

Целевое финансирование (средства специального назначения) – безвозмездно полученные ценности (от физических и юридических лиц), безвозвратные и возвратные бюджетные ассигнования для предприятий, находящихся на бюджетном финансировании.

Классификация источников финансирования:

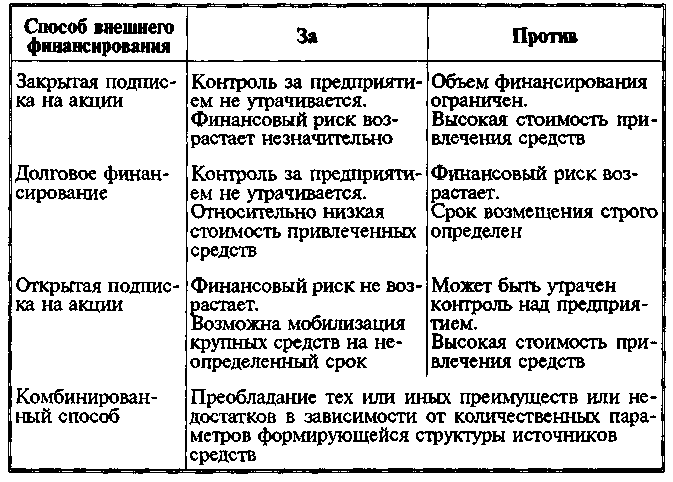

Если закрытый выпуск акций оказывается неприемлемым из-за недостатка средств у сегодняшних акционеров или их уклонения от дальнейшего финансирования, то критерием выбора между открытой подпиской и заимствованием на кредитном рынке является сведение к минимуму риска утраты контроля над предприятием.

Преимущества и недостатки основных способов внешнего финансирования

Важным показателем эффективности финансирования является нетто-результат эксплуатации инвестиций (НРЭИ), или "прибыль до уплаты процентов за кредит и налога на прибыль.

Добавленная стоимость (ДС)= Стоимость произведенной продукции – Стоимость потребленных материалов и услуг

Брутто-результат эксплуатации инвестиций (БРЭИ) = ДС – Расхода по оплате труда – Обязательные платежи (по ЗП) – Налоги (кроме налога на прибыль)

НРЭИ = БРЭИ – Затраты на восстановление основных средств

На практике для быстроты расчетов можно принимать за НРЭИ балансовую прибыль (БП), восстановленную до нетто-результата эксплуатации инвестиций прибавлением процентов за кредиты, относимых на себестоимость продукции (работ, услуг). Таким способом можно избежать двойного счета процентов, ибо часть их, относимая, по действующему законодательству, на чистую прибыль, остающуюся в распоряжении предприятия, содержится в самой балансовой прибыли.

Пороговое (критическое) значение нетто-результата эксплуатации инвестиций - это такое значение НРЭИ, при котором чистая прибыль на акцию (либо чистая рентабельность собственных средств) одинакова как для варианта с привлечением заемных средств, так и для варианта с использованием исключительно собственных средств. Иными словами, на пороговом значении НРЭИ одинаково выгодно использовать и заемные, и собственные средства.

САМОФИНАНСИРОВАНИЕ - размещение инвестиций хозяйствующего субъекта за счет собственных ресурсов. Обусловливается нехваткой заемных ресурсов, стремлением предприятий предохранить себя от риска внешнего долга, а также курсовых колебаний на валютной бирже и др. Источниками самофинансирования могут быть: амортизационные отчисления, нераспределенная прибыль и др. Цена нераспредел. прибыли – ожидаемая доходность обыкновенных акций, её определяют теми же методами, что и цену обыкновенных акций (модель САРМ, кумулятивная модель, модель Гордона)

Бюджетное финансирование осуществляется в форме выделения денежных средств (бюджетных ассигнований) по определенному назначению для достижения общегосударственных целей или для покрытия расходов отраслей, предприятий, организаций, находящихся на полном либо частичном государственном денежном обеспечении. Дотации бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов. Субсидии бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Субвенции - на осуществление определенных целевых расходов

Количество требуемых средств ограничивает выбор источников финансирования следующим образом: