Группа «лср»

Группа

ЛСР – диверсифицированная,

вертикально-интегрированная холдинговая

компания, один из ведущих участников

строительной отрасли России. Основные

направления деятельности – производство

стройматериалов, строительство и

девелопмент. На сегодняшний день

является одним из ведущих девелоперов,

застройщиков и производителей строительных

материалов в Санкт-Петербурге и

Ленинградской области и одним из ведущих

девелоперов и застройщиков в сегменте

масс-маркет в Екатеринбурге.

В секторе недвижимости в настоящее время идет активное восстановление, и при стабильной экономической ситуации он и дальше будет развиваться высокими темпами. При этом сейчас наблюдается очень высокий спрос на жилую недвижимость со стороны населения. Все активнее привлекаются ипотечные кредиты: в среднем по рынку от общего числа сделок доля с использованием таких кредитов составляет около 30%.

Чистая прибыль ОАО "Группа ЛСР" за 1 полугодие 2011 года по РСБУ составила 1,367 млрд рублей, что в 25,8 раза превышает размер чистой прибыли, полученной компанией годом ранее (53 млн рублей). Выручка компании увеличилась на 30% и составила 22,695 млрд рублей против 17,471 млрд рублей годом ранее. Валовая прибыль за отчетный период составила 5,36 млрд рублей против 4,715 млрд рублей годом ранее

Вслед за тенденциями рынка компания продолжает восстанавливаться после слабых продаж во время кризиса. Опубликованные ранее операционные показатели говорят об уверенном росте продаж недвижимости. Аналитики «ТКБ-Капитал» ожидают, что в 2012 г. фундаментальная стоимость компании превысит рыночный показатель, а финансовые результаты за 2П11 продемонстрируют существенный рост. "Группа ЛСР" торгуется по прогнозному показателю EV/EBITDA на 2011-2012 гг. на уровне 8.8 и 6.2 соответственно, что предполагает в среднем 18% дисконт к международным компаниям-аналогам. Аналитики "ТКБ Капитал" рекомендуют ПОКУПАТЬ акции "Группы ЛСР" с прогнозной ценой $12.5 за ГДР и $50 - за локальную акцию.13

По мнению независимого аналитического агентства «Инвесткафе», группа ЛСР имеет сильные позиции и в секторе производства строительных материалов, что с учетом большого количества крупных инфраструктурных объектов и восстановления сектора также окажет позитивное влияние на финансовые результаты в 2012 году. В ушедшем году стоимость заключенных контрактов составила 26 млрд руб., что превышает аналогичный показатель 2010 года на 91%.

Всего компания заключила договор на продажу 340 тыс. кв. метров недвижимости, что на 106% больше, чем в прошлом году. В Санкт-Петербурге рост аналогичного показателя по недвижимости сегментов масс-маркет и бизнес-класс составил 125%, а в Москве он увеличился на 813%. Также позитивные результаты наблюдаются и в динамике объема строительно-монтажных работ по Екатеринбургу и Москве, где он стал выше на 48% и 32% соответственно. Всего же по группе показатель вырос на 10%. Финансовые результаты будут поддержаны и сегментом общестроительных и нерудных материалов. В частности, по итогам года весьма значительно поднялись продажи железобетонных изделий, товарного бетона, а также щебня. С учетом дальнейшего роста строительного сектора при сохранении стабильной экономической ситуации в текущем году темпы развития также будут очень хорошие. По итогам 2011 года аналитики ожидают выручку по группе на уровне около 60 млрд руб., что предполагает ее рост на 20% по сравнению с 2010 годом, а рентабельность по EBITDA будет находиться в пределах 22-25%. Текущие операционные результаты положительны для акций ЛСР. Финансовая отчетность также будет сильной и сможет дать импульс для дальнейшего роста котировок.

Сейчас акции ЛСР торгуются с очень большим дисконтом к компаниям-аналогам по EV/S и EV/EBITDA на 2012 год, который составляет 51% и 120% соответственно. Акции компании всегда были недооценены рынком, но на данный момент дисконт стал слишком высоким, поэтому он будет сокращаться. Акции ЛСР в первую очередь интересны долгосрочным инвесторам, а целевая цена, рассчитанная на основе мультипликаторов, составляет 1070 руб. 14

Территориальная генерирующая компания (ТГК)

О

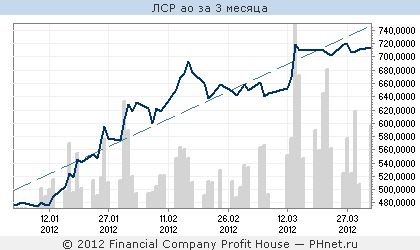

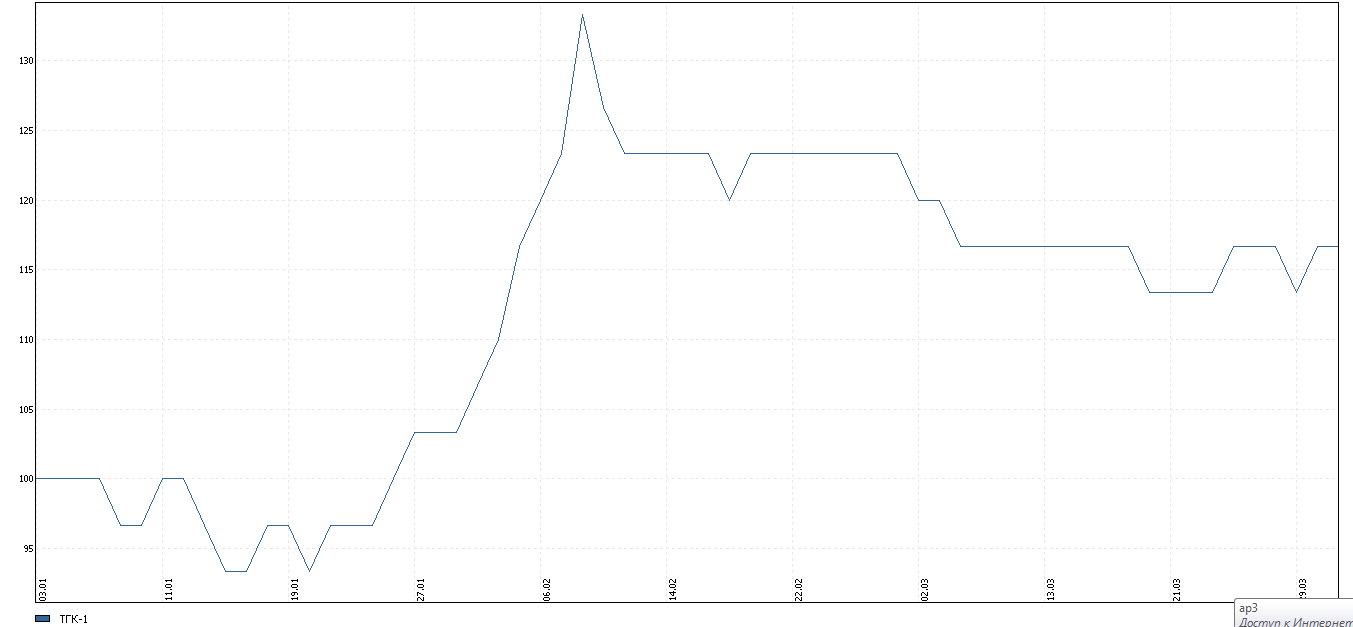

Рисунок 2 Динамика в декабре-марте

АО «ТГК-1» является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе России, а также третьей в стране территориальной генерирующей компанией по величине установленной мощности. Объединяет 55 электростанций в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. По сравнению с другими генерирующими компаниями России ТГК-1 обладает уникальной структурой производственных активов. 42,6% ее установленной мощности приходится на гидрогенерацию.Выручка Общества выросла на 14% по сравнению с аналогичным показателем предыдущего года и составила 57 млрд 691 млн рублей. Увеличение суммарной выручки связано с повышением собственной выработки электростанциями компании благодаря вводу в эксплуатацию новых энергоэффективных мощностей и ростом регулируемых и свободных цен на электроэнергию и мощность.

Основная доля выручки (64,9%) приходится на выручку от продажи электроэнергии и мощности, составившую 37 млрд 424 млн руб. против 31 млрд 040 млн руб. в 2010 году (+20,6%). Выручка от реализации тепловой энергии выросла на 5,4% до 19 млрд 999 млн рублей, что связано с увеличением тарифов в отчетном периоде на фоне снижения отпуска тепла из-за более высоких температур наружного воздуха.

Себестоимость производства основной продукции выросла на 16,6% - с 44 млрд 707 млн руб. в 2010 году до 52 млрд 134 млн руб. в 2011.

Стоимость активов Компании по состоянию на 31 декабря 2011 года составила 115 млрд 843 млн руб., увеличившись по сравнению с началом отчетного периода на 12,5% (на 31.12.10 – 102 млрд 954 млн рублей).15

Чистая прибыль ОАО "ТГК-1" по международным стандартам финансовой отчетности (МСФО) в I полугодии 2011г. выросла по сравнению с тем же периодом прошлого года на 51% и составила 4 млрд 431 млн руб. При этом консолидированная выручка ТГК-1 в январе-июне с.г. увеличилась на 27% - до 34,534 млрд руб., в том числе от продажи электроэнергии и мощности - на 48% - до 20,261 млрд руб., от продажи тепловой энергии - на 7% - до 14,123 млрд руб., операционные затраты выросли на 19% - до 23,25 млрд руб., показатель EBITDA увеличился в 1,64 раза - до 9,134 млрд руб. Увеличение выручки в компании объяснили ростом выработки электроэнергии на 4,8%, увеличением регулируемых и свободных цен на электроэнергию, ростом тарифов на тепло, а также вводом новых эффективных парогазовых энергоблоков. Рост операционных затрат в компании, в частности, связывают с ростом расходов на топливо и покупную электроэнергию для собственных нужд. Долгосрочные обязательства компании за отчетный период увеличились на 45% и на 30 июня 2011г. составили 33,432 млрд руб. краткосрочные выросли на 21% - до 18,941 млрд руб.

Аналитики «Газпромбанка» считают отчетность ТГК-1 весьма сильной, учитывая рост рентабельности вопреки сокращению выработки на ГЭС. Благодаря запуску двух ПГУ на Первомайской и Южной ТЭЦ в целом компании удалось повысить выработку электроэнергии. Плата за мощность для новых блоков, вводимых по договорам на предоставление мощности, в среднем в 6 раз превышает плату за «старую» мощность. Кроме того, новые блоки гораздо более экономичны и конкурентоспособны на рынке. Эти факторы позволяют ожидать дальнейшего роста рентабельности ТГК-1.

Аналитики «ЮниКредит Секьюритиз» прогнозируют хорошие среднесрочные и долгосрочные перспективы роста ТГК благодаря либерализации теплового сегмента и реализации инвестпрограммы компании. Их рекомендация – покупать. Аналитики «ЮниКредит Секьюритиз» отмечают, что основой инвестиционного заключения является низкозатратное производство электроэнергии ГЭС, которые обеспечивают примерно половину всего объема генерации ТГК-1. Кроме того, инвестиционная привлекательность компании усиливается благодаря возможности повышения тарифов на тепло после введения RAB в данном сегменте и будущему снижению затрат. Экономисты также считают, что рост цен на мазут, вероятно, сменится их снижением в среднесрочной перспективе, что обеспечит повышение рентабельности тепловых электростанций компании. Эксперты "ЮниКредит Секьюритиз" ожидают, что компания и далее будет демонстрировать высокие результаты и доведет рентабельность EBITDA до 30% в 2013 году и добьется среднегодовых темпов роста EBITDA в 33% в 2010-2013 годах. Рост рентабельности должен произойти благодаря повышению цен на электроэнергию, тарифов на тепло и вводу в строй новых генерирующих мощностей. Ввод в строй новых объектов должен привести к повышению топливной эффективности и сокращению расходов на профилактику и операционных затрат. 16

SOLLERS

SOLLERS – это российская автомобильная компания, которая представляет полный комплекс услуг в автомобильной сфере - от производства машин до их продажи и сервисного обслуживания.

Ч

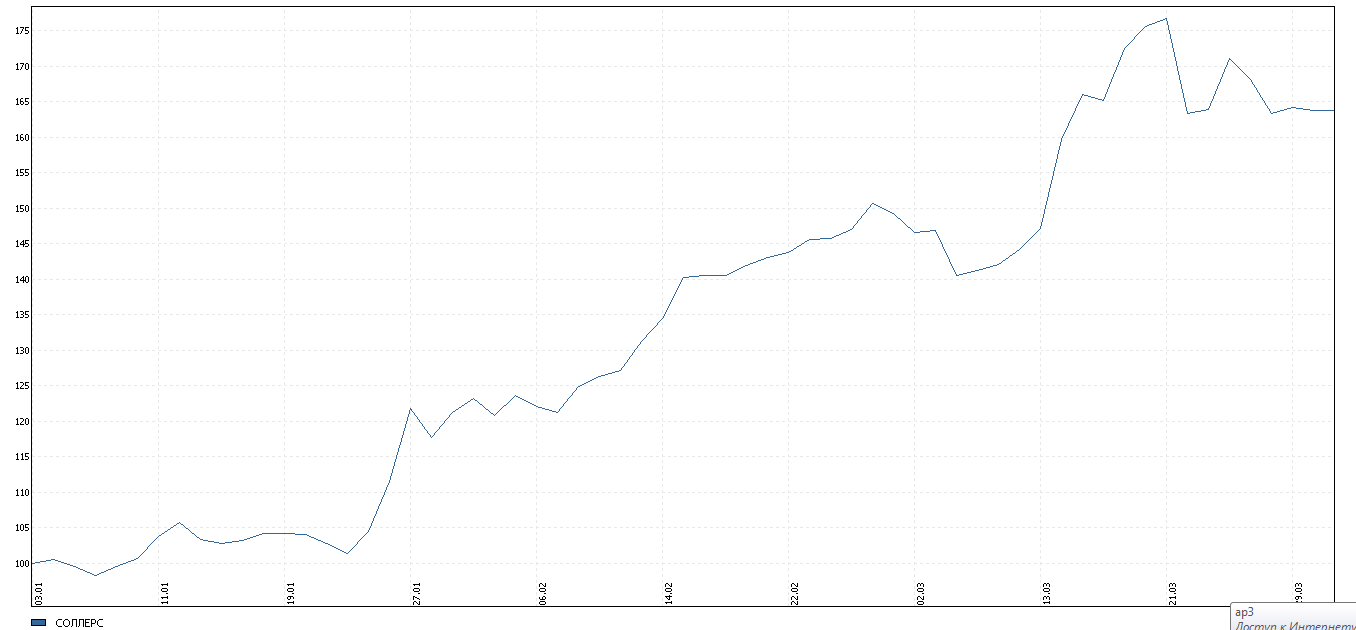

Рисунок 3 Динамика в декабре-марте

истая прибыль SOLLERS по международным стандартам финансовой отчетности (МСФО) в I полугодии 2011г. составила 897 млн руб. против 1 млрд 148 млн руб. убытка годом ранее. Компания впервые получила чистую прибыль по МСФО с 2008г., когда по итогам I квартала 2008г. чистая прибыль составила 59 млн долл. (около 1,7 млрд руб.) Выручка за I полугодие 2011г. составила 31 млрд 550 млн руб. против 20,258 млрд руб. годом ранее (рост в 1,56 раза против I полугодия 2010г.). Валовая прибыль составила 5,804 млрд руб. (рост в 2 раза, годом ранее - 2,87 млрд руб.), операционная прибыль - 1,997 млрд руб. против операционного убытка в 298 млн руб. Показатель EBITDA вырос в 4,3 раза и составил 2,863 млрд руб. против 666 млн руб. годом ранее.Компания SOLLERS создана в 2002г. Группа объединяет компании ОАО "Ульяновский автомобильный завод", ОАО "Заволжский моторный завод", ООО "Соллерс-Елабуга", ОАО "Соллерс - Набережные Челны", ООО "Соллерс - Дальний Восток", ЗАО "Северстальавто-ИЗУСУ" и совместное предприятие с Fiat. Компания производит и продает автомобили УАЗ, SsangYong (Корея), Fiat (Италия), Isuzu (Япония). Сейчас группа стремится обеспечить максимальную локализацию производства и заинтересовать как можно больше зарубежных партнеров, поскольку это усиливает позиции компании как внутри страны, так и на международной арене. Результатом этих действий стало появление совместного производства группы Соллерс и Ford Motor Co. По мнению Екатерины Кондрашовой, начальника аналитического отдела ОАО "Московский Фондовый Центр", образование СП Sollers и Ford являются драйверами роста для бумаг SOLLERS как в среднесрочной, так и в долгосрочной перспективе с потенциалом роста на 25-30%.17

Также к группе присоединилась всемирно известная нефтегазовая компания Shell, продукция которой рекомендована к использованию в корейских внедорожниках SsangYong. На стадии переговоров находится вопрос создания совместных предприятий с японскими концернами Mazda и Toyota.

Озвученные тенденции говорят о том, что Соллерс планомерно расширяет и модернизирует свою производственную базу, стараясь смотреть в будущее. А локализация сборки автомобилей дает возможность улучшения диверсификации операционной деятельности и, как следствие, снижение финансовых рисков. После бурного роста котировок акций группы во второй декаде марта сейчас стоимость ценных бумаг Соллерс вновь спустилась к значениям ниже целевой цены в 484 руб. А это говорит о том, что как только на мировых торговых площадках появится общий позитивный драйвер, то фондовые рынки начнут отыгрывать потери. В связи с чем акции группы обладают потенциалом быстрого возврата на прежние уровни, т.е. к справедливой цене.18

Для аналитиков финансовой группы «Калита-финанс» дальнейшая динамика котировок акций Sollers представляется весьма оптимистичной. Хороший менеджмент и ставка на сотрудничество с крупными зарубежными автопроизводителями непременно принесут свои плоды. 19