2. Склад місцевих фінансових ресурсів

До складу місцевих фінансових ресурсів включають:

1. Фінансові ресурси місцевих органів влади (місцевий бюджет і цільові фонди);

2. Фінансові ресурси підприємств комунальної форми власності.

Визначальною ланкою місцевих фінансів є місцеві бюджети. У них зосереджено понад 80 % усіх фінансових ресурсів, що перебувають у розпорядженні місцевого самоврядування. Цільові фонди використовуються на певні заходи, передбачені планом соціально-економічного розвитку даної території.

На сучасному етапі розвитку нашої держави поставлено завдання реформування місцевих бюджетів, перетворення їх у ефективний інструмент соціально-економічного розвитку адміністративно-територіальних формувань. Вирішити це завдання можна шляхом:

зміцнення фінансової основи місцевого самоврядування;

вдосконалення регулювання міжбюджетних відносин;

запровадження середньострокового планування місцевих бюджетів;

посилення їх інвестиційної складової;

децентралізації бюджетної системи;

підвищення ефективності управління і посилення контролю за формуванням і використанням коштів місцевих бюджетів;

забезпечення прозорості бюджетного процесу на місцевому рівні.

Кошти цільових фондів місцевого самоврядування також відносяться до місцевих фінансових ресурсів. Джерелами формування таких фондів служать спеціальні збори, добровільні внески юридичних і фізичних осіб і інші джерела. Такі фонди мають найчастіше цільове призначення.

Фінансові ресурси підприємств комунальної форми власності також відносяться до місцевих фінансових ресурсів.

Підприємства комунального господарства мають понад 20 напрямів діяльності, серед яких:

житлове господарство;

транспорт ( метрополітен, трамвайні та тролейбусні депо, автобусні парки тощо);

комунальна енергетика ( теплові, газові та електричні мережі);

комунальне обслуговування (готелі тощо);

міські шляхи та ін.

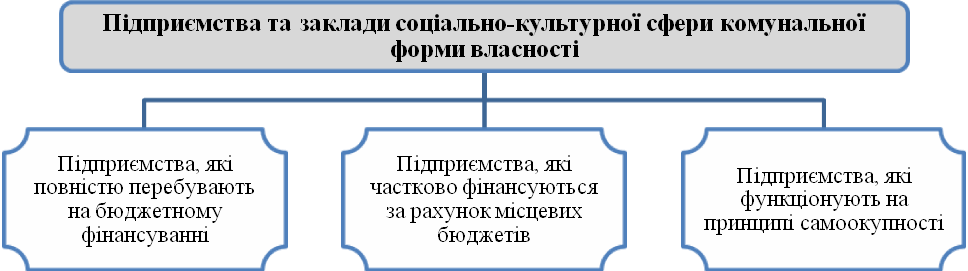

Організаційно підприємства та заклади соціально-культурної сфери комунальної форми власності поділяються на три групи (рис. 2.2).

Рис. 2.2. Організаційний поділ підприємств та закладів соціально-культурної

Сфери комунальної форми власності

Таким чином, можна визначити, що матеріальною основою місцевих фінансів є централізовані і децентралізовані фінансові ресурси, що формуються у фондовій і нефондовій формі.

Основні фінансові фонди місцевих органів влади:

місцеві бюджети;

резервні та цільові фонди;

фонди грошових ресурсів комунальних підприємств.

Ресурси, що залучаються місцевими органами влади у вигляді банківських кредитів, від розміщення місцевих позик та деякі інші, як правило, перебувають у нефондовій формі.

3. Місцеві бюджети, їх сутність і значення

В Україні до складу місцевих бюджетів входять: бюджет АРК, обласні, районні бюджети, бюджети районів в містах і бюджети місцевого самоврядування. Бюджети місцевого самоврядування – це бюджети територіальних громад сіл, селищ, міст і їх об’єднань.

Місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій органів самоврядування.

Органам місцевого самоврядування надані широкі права для здійснення економічного і соціального розвитку на своїй території. У статті 43 Конституції України відмічено, що місцеві органи самоврядування:

здійснюють управління майном, що знаходиться в комунальній власності;

затверджують програми соціально-економічного і культурного розвитку і контролюють їх виконання;

затверджують бюджети відповідних адміністративно-територіальних одиниць і контролюють їх виконання;

встановлюють місцеві податки і збори відповідно до законодавства;

створюють, реорганізовують і ліквідовують комунальні підприємства, організації і установи.

Місцеві бюджети можуть складатися із загального і спеціального фондів. Розподіл бюджету на загальний і спеціальний фонди у разі потреби визначається законом про Державний бюджет на відповідний рік. До складу загального фонду відповідного місцевого бюджету входить резервний фонд. У складі місцевих бюджетів формується бюджет розвитку, який є складовою частиною спеціального фонду місцевих бюджетів.

Бюджет АРК і міські бюджети можуть прийматися з дефіцитом виключно в частині дефіциту бюджету розвитку. Цей дефіцит покривається за рахунок позик. Затвердження обласних, районних, районних в містах, сільські і селищні бюджети з дефіцитом не допускається.

Місцевий бюджет включає всі надходження і витрати на виконання повноважень органів місцевої влади.