Основные производственные фонды.

Состав и структура Основных производственных фондов. Оценка основных средств

Виды износа ОФ. Амортизация основных фондов.

Показатели использования основных фондов.

Основные направления улучшения использования основных фондов.

Нематериальные активы

Состав и структура Основных производственных фондов. Оценка основных средств

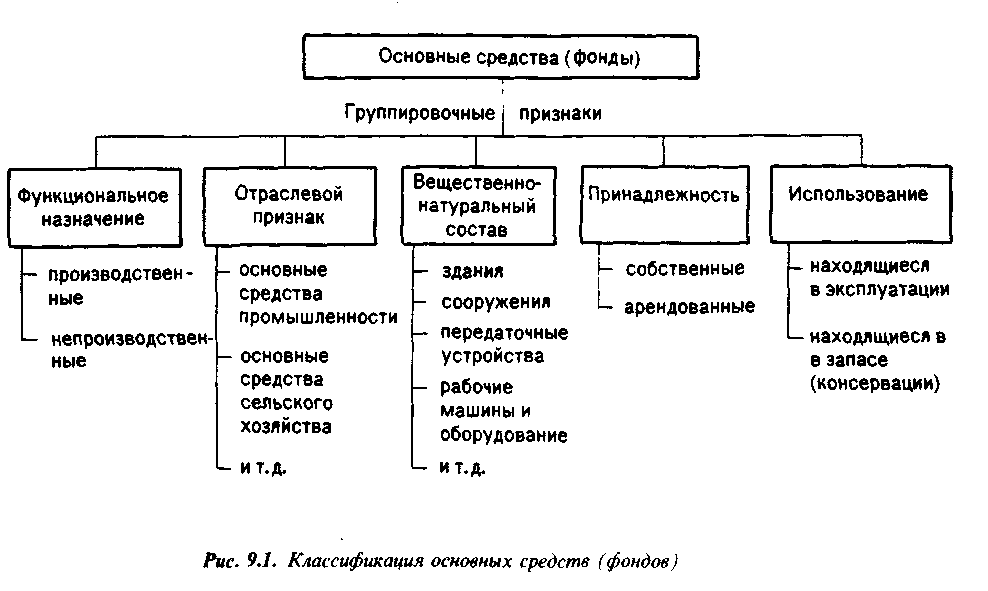

Основные производственные фонды – это часть имущества организации, которая не меняет своей натурально-вещественной формы, участвует во многих производственных циклах, длительное время находится в эксплуатации и постепенно переносит свою стоимость по частям на издержки производства.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Виды структур опф

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет).

Непроизводственные основные фонды - жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия.

По принципу вещественно-натурального состава ОПФ подразделяются на:

Здания

Сооружения (дороги, мосты)

Рабочие и силовые машины и оборудование

Измерительные и регулирующие приборы и устройства:

вычислительная техника,

транспортные средства,

инструмент,

производственный и хозяйственный инвентарь и принадлежности,

рабочий, продуктивный и племенной скот,

многолетние насаждения,

внутрихозяйственные дороги и прочие соответствующие объекты.

капитальные вложения на коренное улучшение земель , в арендованные объекты основных средств;

земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Виды оценки основных средств

Первоначальная (балансовая) стоимость, которая складывается из стоимости приобретения основных средств, транспортных расходов по доставке, монтажных и пусконаладочных расходов. По этой оценке основные средства ставятся на учет, определяется их амортизация;

Балансовая стоимость - стоимостная оценка основных фондов зафиксированная в балансе предприятия.

Восстановительная стоимость – это затраты на воспроизводство основных средств, она устанавливается во время переоценки, ремонта, модернизации или реконструкции основных средств.

Остаточная стоимость является разницей между первоначальной (восстановительной) стоимостью и величиной износа основных средств;

Рыночная стоимость - стоимость имущества, которая может быть получена при его продаже.

Ликвидационной стоимостью - сумма, которая может быть получена от продажи объекта основных средств в короткие сроки.

Стоимость основных средств на начало года – стоимость на начало года

Стоимость основных средств на конец года = Стоимость основных средств на начало года + введенные ОС – выбывшие ОС.

Среднегодовая стоимость основных средств

S= Sн + (Sв * n / 12) – (Sвыб * m / 12),

n- количество месяцев эксплуатации

m- количество месяцев не эксплуатации