4.Средства, обеспечивающие процесс планирования.

-7-

Функции и структура плановых служб на предприятии

В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды.

Планирование и управление экономической деятельностью тесно связаны между собой такими функциями производственного менеджмента, как выбор цели, определение ресурсов, организация процесса, контроль исполнения, координация работы, корректировка задач, мотивация персонала и т.д. В их выполнении участвуют многие категории персонала - руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входит также анализ внешней и внутренней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов, плановых показателей и т.д.

Руководство планово-экономических служб предприятий осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии предприятия, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности.

В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятия зависит, прежде всего, от размеров производства, характеристики продукции, положения на рынке, формы собственности и т.д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов.

Основой для выбора организационных структур на предприятии служат обычно перспективные планы на развитие, объемы производства продукции, нормативы численности и соотношений различных категорий персонала и многие другие факторы. Примером линейного подчинения экономических служб на крупных предприятиях могут быть названы последовательные структурные звенья: генеральный директор > главный экономист > планово-экономическое управление > планово-финансовый отдел > планово-расчетное бюро. При функциональной подчиненности право принимать решения и давать руководящие указания предоставляется применительно к конкретным функциям независимо от того, кто их осуществляет.

При линейно-функциональной структуре управления по каждому уровню формируется состав служб, пронизывающий все предприятие "сверху донизу"

В условиях рыночной экономики существует множество типов организационных структур, в которые органично должны вливаться плановые службы. Это дивизиональная, продуктовая, матричная, проектная и т.д., выбор которых определяется стратегическими задачами предприятия.

-8-

Использование различных методов и средств

Метод — это совокупность конкретных вычислительных и логических процедур, выполняемых над определенными исходными данными и в установленной последовательности с целью получения результата решения какой-либо задачи (проблемы).

Методы планирования предполагают экономическое обоснование и непосредственные расчеты показателей хозяйственно-финансовой деятельности предприятия в плановом периоде. В самом общем случае выбор методов планирования определяется рядом факторов: сложностью самого планируемого показателя и его взаимосвязей; протяженностью планируемого периода (методы текущего и перспективного планирования различаются); обеспеченностью исходной информацией, организационно-техническими возможностями ее получения, обработки и использования в плановых расчетах.

В процессе анализа деятельности предприятия очень важно постоянно наблюдать за состоянием региональных рынков, формированием рыночного спроса на различные виды продуктов и услуг. Информационной базой экономического анализа являются данные статистической отчетности предприятия; бухгалтерского учета, постоянного внутреннего оперативного учета состояния технических средств, запасов, данных выборочного учета, единовременных обследований, периодических специальных мероприятий в виде опросов населения.

В качестве основных методов планирования деятельности предприятия используются программно-целевой метод, балансовый метод, метод нормативных технико-экономических расчетов.

Средства, обеспечивающие процесс планирования, позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное и лингвистическое обеспечение.

Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов (АСПР).

-9-

Традиционные методы принятия плановых решений

Традиционные методы принятия плановых решений

1. Творчество. Среди всех средств и методов обоснования плановых решений творчество занимает наиболее важное место. Эффективность плана определяется не столько наличием отдельных признаков и уровнем определенных личных качеств плановика, сколько его интуицией, новаторством, изобретательностью, опытом, способностью к творчеству.

2. Адаптивный поиск, основанный на общем знании проблемы. Поиск, основанный на личном знании вопроса. С течением времени большое число решений повторяется в работе плановика, если не в деталях, то в принципе. Прошлые плановые решения становятся шаблоном при решении текущих задач. Во многих экономико-управленческих проблемах они могут представлять собой стереотипные решения.

3. Система бухгалтерского учета. Обычно бухгалтерский учет в планировании рассматривается как один из источников данных, позволяющих сформировать информационную базу. Ценность бухгалтерского учета для планирования определяется тем, что он прекрасно представляет результаты деятельности предприятия. Наиболее важные показатели, можно свести в четыре группы:

•показатели, характеризующие платежеспособность;

•источники формирования средств;

•использование ресурсов в ходе хозяйственной и иной деятельности;

•рентабельность.

4. Предельный анализ. Данный метод позволяет контролировать и устанавливать прибыльное соотношение издержек и доходов предприятия. Метод предельного анализа применим во всех случаях, когда возможно подсчитать предельные издержки на что-то и сопоставить их с предельными доходами.

5. Норма прибыли на вложенный капитал. В его основе лежит простой расчет, показывающий связь между доходами предприятия и его капиталом. С помощью такого критерия можно определить целесообразность капитальных вложений в различные мероприятия.

6. Дисконтирование. Основным недостатком описанных выше методов расчета НВК является то, что при их использовании не учитываются изменения стоимости денежных доходов и затрат в течение периода реализации планируемого мероприятия. Поэтому важным дополнением к расчету НВК является дисконтирование дохода, то есть приведение его к моменту осуществления капиталовложений.

7. Традиционные методы оперативно-календарного планирования. Данные методы помогают осуществлять координацию деятельности предприятия, направленную на оптимальное использование ресурсов в процессе достижения целей компании.

В оперативно-календарном планировании (ОКП) применяются различные методы. Но наибольшее распространение получили следующие:

•графики Ганга;

•планы-графики с выделением промежуточных этапов работ;

•система обеспечения сбалансированности материальных запасов и производственной программы.

8. Анализ чувствительности. Данный метод позволяет оценить, насколько сильно изменится эффективность планируемого мероприятия при изменении условий его реализации или определенном изменении одного из исходных параметров. Чем сильнее эта зависимость, тем выше риск реализации планируемого проекта.

9. Проверка устойчивости. По форме этот метод напоминает анализ чувствительности. Его главная цель —предвидеть ход развития событий в процессе реализации плана, которые могут произойти во внешнем окружении и внутренней среде предприятия.

10. Корректировка параметров проекта. Возможная неопределенность условий реализации проекта может учитываться и методом корректировки параметров проекта. Данный подход не является самостоятельным методом. Он служит приемом, с помощью которого в процессе планирования на основе всех рассмотренных методов обосновывается решение. Суть его состоит в том, что в проект, разработанный на стадии предплановой подготовки, вносятся необходимые коррективы, повышающие его достоверность.

-10-

Новые методы обоснования рациональных решений

Новые методы широко применяются в планировании, как правило, крупными компаниями. Они основаны на использовании экономико-математических моделей.

Математическая модель – это система выражений, описывающих характеристики объекта моделирования и взаимосвязи между ними. Сущность моделирования заключается в создании такого анализа изучаемых объектов, в котором отражены все их важнейшие с точки зрения цели исследования свойства и опущены второстепенные, малосущественные черты.

1.Модели, основанные на использовании теории вероятности и математической статистики (стахостические модели).

К ним относятся модели, основанные на использовании теорий:

- анализа корреляций и регрессий; -дисперсионного анализа; - массового обслуживания; - игр; -статистических решений; -расписаний; -запасов; -информация; -надежности.

2. Методы математического программирования. Они позволяют выбрать совокупность чисел, являющихся переменными в уравнениях и обеспечивающих экстремум некоторой функции при ограничениях, определяемых условиями работы планируемого объекта.

3. Метод имитации. В планировании под имитацией понимают создание модели реальной хозяйственной ситуации и манипулирование с этой моделью в целях обоснования планового решения.

4. Метод оценки и пересмотра планов ПЕРТ. В процессе оптимизации плановых решений применяется класс моделей, основанный на математической теории графов. Частным видом таких моделей являются модели сетевого планирования. ПЕРТ служит мощным инструментом совершенствования и управления сложными комплексами работ, связанных условиями значительной неопределенности. Этот метод позволяет быстро определить узкие места в выполнении графиков и распределять соответствующим образом ресурсы в целях ликвидации отставания. Метод позволяет рассматривать весь комплекс работ, предусмотренных в планах компании.

Система ПЕРТ может быть реализована в нескольких вариантах:

ПЕРТ/время. Этот метод планирования имеет четыре отличительные особенности: сетевой график, временные оценки, определение резервов времени и критического пути, принятие мер по корректировке графика.

ПЕРТ/затраты. Этот метод представляет собой дальнейшее развитие метода ПЕРТ/ время в направлении оптимизации сетевых графиков по стоимости.

-11-

Сущность стратегического планирования.

Стратегическое планирование - процесс осуществления совокупности систематизированных и взаимосогласованных работ по определению долгосрочных (на определенный период) целей и направлений деятельности предприятия. Первым решением при стратегическом планировании является выбор целей. Основная общая цель предприятия - это его миссия. На основе ее формируются стретегични целые предприятия. После определение миссии начинается диагностический этап стратегического планирования, первым и наиболее важным этапом которого является изучение внешней среды деятельности предприятия. Дальше идет выбор генеральной стратегии, потом анализ стратегических альтернатив, разработка функциональных и ресурсных субстратегий. Конечным етапом является внедрением, контролем и оценкой результатов. Целью стратегического планирования является разработка альтернативного стратегического поведения фирмы, обеспечивающего ее концептуальное развитие, а предметом изучения стратегического планирования — выбор наиболее оптимального варианта (стратегии поведения) функционирования организации. Стратегическое планирование — постоянный процесс, предполагающий поэтапную работу по прогнозированию будущего, координацию средств достижения поставленных целей. Стратегическое планирование является исходной точкой для всех видов планов, т.к. оно определяет необходимое количество ресурсов для их осуществления. Основной вопрос, который решается с его помощью, — это чего хочет добиться организация, преследуя перспективные, концептуальные, глобальные цели развития.

-12-

Определение миссий и целей предприятия.

Обычно перед руководством компании стоит проблема выбора из нескольких целей и задач, таких, как обеспечение прибыльности компании, рост, стоимость капитала акционеров, удовлетворение потребностей потребителей и т.п. Значение миссии. Разработка миссии является начальной точкой любого совершенствования системы управления, так как определение миссии необходимо для того, чтобы выявить, в чем заключается основная задача предприятия и любую деятельность предприятия подчинить ее решению предприятия.

Определение миссии

Определение миссии может состоять из следующих основных элементов:

Определение области конкуренции

Отраслевое направление включает в себя перечень сфер хозяйственной деятельности, в которых собирается работать фирма. 2.Стратегическое намерение или видение. Стратегическое видение компании предполагает определение тех ключевых показателей, которых стремится достичь фирма в будущем. 3.Компетентность персонала и конкурентные преимущества. Миссия определяет суть общекорпоративных ценностей. К ним относятся специальные знания и навыки, которыми обладает фирма, позволяющие ей предложить клиентам лучшие товары и услуги. 4.Основные заинтересованные группы. Миссия определяет группы лиц и организаций, сотрудничество с которыми способствует процветанию компании, устанавливает их требования и формулирует приоритеты работы менеджеров.

Определение целей

Цель — конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность. В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели. Например, в фильме показана классификация целей по функциональным областям:

Рыночные цели (или внешние программные цели):

Объем продаж в натуральном и в стоимостном выражении. Число клиентов. Доля рынка.

Производственные цели (внутренние программные цели):

Обеспечить определенный объем производства;

Построить цех (объем капитального строительства); Разработать новую технологию (проведение НИР и ОКР); Организационные цели — все, что касается управления, структуры и персонала организации:

Принять на работу трех маркетологов;

Довести средний уровень зарплаты сотрудников до уровня зарплаты у лидера на рынке;

Внедрить систему управления проектами.

Финансовые цели — увязывают между собой все цели в стоимостном выражении:

Чистый объем продаж (из «рыночных целей»);

Величина издержек (из «производственных» и «организационных» целей); Валовая и чистая прибыль; Рентабельность продаж и т.п.

-13-

Цели и задачи анализа внешней среды.

Анализ внешней среды предприятия позволяет выявить факторы, которые положительным или отрицательным образом влияют на деятельность предприятия. По результатам анализа внешней среды предприятия разрабатывается стратегия по использованию возможностей внешней среды.

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

Внешнюю среду подразделяют на:

- микросреду - среду прямого влияния на предприятие, которую создают поставщики материально-технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово-кредитные учреждения, страховые компании;

- макросреду, влияющую на предприятие и его микросреду. Она включает природную, демографическую, научно-техническую, экономическую экологическую, политическую и международную среду. Предприятие должно ограничивать негативные воздействия внешних факторов, наиболее существенно влияющих на результаты его деятельности или, наоборот более полно использовать благоприятные возможности.

Цели и задачи анализа внешней среды предприятия

Чаще всего анализ внешней среды предприятия начинают с исследования внешней среды организации. Цель этого исследования - получить максимум информации об угрозах и возможностях внешней среды, которые необходимо учитывать при принятии ключевых решений по стратегии развития организации на заданную перспективу.

АВСП позволяет выявить факторы, содействующие или препятствующие коммерческому успеху предприятия. По мере усиления динамизма внешней среды такой анализ становится для предприятия жизненно важным фактором, который определяет его выживание. Не все элементы внешней среды имеют для предприятия одинаковое значение, поэтому важная часть анализа - выявление тех из них, которые играют важную и значимую роль.

-14-

Анализ макроокружения.

Анализ макроокружения – определение и объективная оценка основных факторов окружения на рынке, способных влиять на бизнес компании.

Анализ макроокружения является одной из составляющих стратегического менеджмента и проводится с целью прогнозирования ситуации на рынке и снижения рисков от негативного воздействия внешних факторов на деятельность компании.

АМ изучает влияние таких факторов как:

экономика;

правовое регулирование и управление;

политические процессы природная среда и ресурсы; социо-культурная составляющая общества;технологическое развитие общества.

Анализ макроокружения компании включает:

выявление существенных экономических характеристик, приоритетных для отрасли; определение главных движущих сил, способных вызвать существенные изменения в отраслевой ситуации на рынке; оценку конкурентных сил, действующих в отрасли;

прогнозирование действий компаний конкурентов; идентификацию основных факторов успеха в отраслевой конкуренции;

оценку общей привлекательности отрасли в бизнесе.

-15-

Анализ среды ближайшего окружения.

Основу анализа ближайшего окружения фирмы составляет конкурентный анализ среды, который обычно строят на использовании так называемой модели пяти сил М. Портера. Согласно этой теории на деятельность фирмы оказывают влияние пять сил:

конкурентная борьба внутри отрасли;

угроза появления товаров и услуг-субститутов;

способность поставщиков диктовать свои условия;

угроза появления новых конкурентов;

способность покупателей диктовать свои условия.

Влияние на организацию такого фактора как конкуренция невозможно оспаривать. Руководство каждого предприятия четко понимает, что если не удовлетворять нужды потребителей так же эффективно, как это делают конкуренты, предприятию долго не продержаться на плаву. Во многих случаях не потребители, а как раз конкуренты определяют, какого рода результаты деятельности можно продать и какую цену можно запросить. Недооценка конкурентов и переоценка рынков приводят даже крупнейшие компании к значительным потерям и к кризисам. Важно понимать, что потребители — не единственный объект соперничества организаций. Последние могут также вести конкурентную борьбу за трудовые ресурсы, материалы, капитал и право использовать определенные технические нововведения. От реакции на конкуренцию зависят такие внутренние факторы, как условия работы, оплата труда и характер отношений руководителей с подчиненными. Вместе с тем, нужно отметить, что конкуренция иногда толкает фирмы и на создание между ними соглашений различных типов от раздела рынка до кооперации между конкурентами.

-16-

Анализ внутренней среды предприятия.

Внутренняя среда организации – это ситуационные факторы внутри организации. Менеджер формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание ее внутренних переменных. Но для этого он должен уметь выделять и знать их. Целью анализа внутренней среды предприятия является выявление внутренних сильных сторон деятельности предприятия для более лучшего использования внешних возможностей и определение внутренних слабых сторон, которые могут усложнить проблемы, связанные с внешними опасностями.

Структура организации представляет собой логическое взаимоотношение уровней управления и функциональных областей, направленное на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности, построенных в такой форме, которая позволяет наиболее эффективно достигать цели организации. В ней реализуются различные требования к совершенствованию системы управления, находящие выражение в тех или иных принципах управления.

Задачи - определенная работа, серия работ, которая должна быть выполнена заранее установленным способом в заранее определенные сроки. Задачи непрерывно усложняются по мере роста масштабов производства, требующего обеспечения все возрастающими объемами ресурсов – материальных, финансовых, трудовых и др.

Все многообразие внутренней среды предприятия можно свести к следующим укрупненным сферам:

- производство;

- маркетинг и материально-техническое снабжение (МТС);

- НИОКР;

- финансовое управление, бухучет и отчетность;

- общее управление.

-17-

Анализ конкуренции.

Конкуренция - форма взаимного соперничества субъектов рыночной экономики, обусловленная суверенным правом каждого из них на реализацию своего рыночного потенциала.

Конкуренция - это одна из главных движущих сил рынка. Не зная своих конкурентов, не владея информацией о том, каковы их сильные и слабые стороны, нельзя получить выгоды в конкурентной борьбе. Но, помимо знания своих конкурентов, необходимо учитывать и влияние конкурентных сил, действующих на рынке.

Работая в рыночных условиях предприятие сталкивается со множеством разнообразных конкурентов, которые прямо или косвенно влияют на деятельность организации. Поэтому, в процессе составления плана маркетинга, важно учесть существующую конкурентную обстановку на рынке. Анализ конкуренции осуществляется по следующим этапам:

1. Определение конкурентов. Необходимо дать перечень всех реальных и потенциальных конкурентов фирмы. 2. Сбор сведений о конкуренте. Необходимо держать в поле зрения все действия конкурента и регулярно пополнять собранную информацию о нём.

3. Анализ конкурентов.

На основании собранной информации определяют сильные и слабые стороны конкурентов.

4. Анализ конкурентоспособности предприятия.

Анализ конкурентоспособности проводится по факторам определяющим успех предприятия относительно выявленных конкурентов.

-18-

Анализ альтернатив и выбор стратегии

-19-

Преимущества и недостатки стратегического планирования

-20-

Деловое и стратегическое развитие

-21-

Типы и элементы стратегии предприятия

-22- Технология планирования стратегии

-23-

Сущность инвестиций. инвестиционного процесса и их связь со стратегией предприятия.

инвестиции - ресурсы, вкладываемые в объекты предпринимательской и других видов деятельности для получения прибыли или социального эффекта. Работа предприятия по формированию и реализации инвестиционных ресурсов - инвестиционной деятельностью. Инвестиционная деятельность-Капитал-получение прибыли-формирование инвестиционных ресурсов. классы инвестиций:

1. объект инвестиций:

•реальные инвестиции - долговременные вложения средств в производство;• портфельные - вложения средств в ценные бумаги, в долю (пай) другого предприятия, выдача за счет собственных средств кредита.• интеллектуальные инвестиции - вложение средств в подготовку, переподготовку и повышение квалификации кадров.

2. По связи с процессом воспроизводства: Нетто-инвестиции - начальные инвестиции, осуществляемые при создании или покупке предприятия. Реинвестиции — средства, направляемые на восстановление изношенных и выбывших фондов. Брутто-инвестиции=нетто-инвестиций+реинвестиций.

3. По источникам финансирования:

•собственные=амортизационные отчисления; прибыль; средства от реализации активов; средства акционеров;•заемные=банковские и бюджетные кредиты, облигационные займы;• лизинговые инвестиции;•инвестиционные ассигнования из республиканского и местного бюджета и внебюджетных фондов;• зарубежные инвестиции=капитал и кредиты иностранных юридических и физических лиц;• международные-=кредитов Всемирного банка+ Европейского банка реконструкции и развития+ средств международных фондов и т.п.

4. В зависимости от уровня риска

5. С точки зрения организации и управления инвестиционным процессом инвестиции могут быть: локальные, глобальные

6. В зависимости от субъектов инвестиционной деятельности:

•инвестиции граждан, предприятий негосударственных форм собственности (частные);

• государственные инвестиции;

• иностранные инвестиции;

• совместные инвестиции.

7. В зависимости от вида (предмета) инвестиций:

•материальные

• финансовые

• нематериальные инвестиции

-24-

Состояние и факторы активизации инвестиционной деятельности

-25-

Методика оценки инвестиционных проектов при планировании инвестиций

-26-

Хозяйственный риск.

Реализация стратегии предприятия всегда связана с определенным риском.

Нередко риск в стратегическом планировании называют хозяйственным или предпринимательским.

Источником риска является неопределенность, под которой понимается отсутствие полной и достоверной информации, используемой при составлении и реализации плана.

Планирования в условиях определенности производится при наличии полной и достоверной информации о состоянии внутренней и внешней среды, проблемных ситуациях, отражаемых в стратегическом плане и др.

В рыночной экономике риск является неотъемлемым атрибутом хозяйствования. С ним постоянно имеет дело любой предприниматель, любое предприятие. Фактор риска здесь служит сильным стимулом и ограничением при принятии плановых решений.

Неопределенность в рыночной экономике приводит к тому, что избежать риска становится просто невозможно. Но не следует искать такие решения, в которых заранее известен результат. Необходимо просто научится предвидеть риск, оценивать его размеры, выигрыш, связанный с ним, планировать мероприятия по его предотвращению и не переходить допустимые пределы.

Наиболее часто применяются следующие группы методов:

- технические (противопожарный контроль, охранная сигнализация и т.п.)

-правовые (страхование, залог, неустойка (пени, штраф), поручительство (гарантия), задаток)

- организационно – экономические (запрет на курение в огнеопасных местах, система поглощения риска и т.п.)

Риск еще можно рассматривать, как вероятность ошибки или успеха при выборе той или иной стратегической альтернативы, как образ действий в неопределенной обстановке, а также как один из критериев предпочтений при формировании плановых решений.

-27-

Виды потерь и риска

Планирование риска представляет собой прогнозную оценку возможных потерь ресурсов при наступлении неблагоприятных обстоятельств и отклонений от намеченной стратегии, а также упущенной выгоды при осуществлении хозяйственных операций. При этом необходимо количественно оценить прогнозные величины потерь.

Потери, связанные с риском, могут быть:

- Материальные

-Трудовые

-Финансовые

-Временные

-Прочие

Полностью избежать риска в хозяйственной деятельности невозможно, но, зная, где и при каких обстоятельствах он может возникнуть, менеджерский персонал может его предотвратить, снизить угрозу потерь, уменьшая действие неблагоприятных факторов. Поэтому очень важно знать, где и при каких условиях могут возникнуть те или иные потери.

Предприятию так же очень важно при формировании стратегии уметь анализировать риск.

Анализ риска позволяет выявить зоны риска для данной стратегии и определить вероятность его наступления и последствия для успеха стратегии.

-28-

Показатели и методы оценки риска в планировании.

Потери, связанные с риском могут быть:

·Материальные; Трудовые;· Финансовые;· Времени;· Прочие.

Материальные потери представляют собой не предусмотренные планом дополнительные затраты сырья, материалов, топлива, энергии, оборудования и прочего имущества. Оценка этих потерь при планировании стратегии производится как в натуральных, так и в стоимостных показателях.

Трудовые потери проявляются в незапланированных затратах рабочего времени и могут выражаться в натуральных и стоимостных показателях (человеко-час, доплата за простой). Финансовые потери могут иметь форму прямого денежного ущерба, нанесенного предприятию непредвиденными обстоятельствами, например, штрафы, пени, неустойки, невозврат дебиторской задолженности, уменьшение объемов реализации вследствие снижения цен на продукцию предприятия, неполучение дивидендов по акциям, принадлежащим предприятию, и т.д.

К другой группе финансовых потерь относится обесценение финансовых ресурсов, например амортизационных и оборотных средств вследствие инфляции, запаздывания платежей, замораживания счетов и т.д.

Потери времени связаны с темпами реализации стратегии, когда процесс производственно- хозяйственной деятельности осуществляется медленнее, чем было предусмотрено в плане. Другим источником причин потерь является перерасход материалов, сырья, топлива, энергии и прочих материальных факторов производства из- за сбоев в производственном процессе. Большие потенциальные потери кроются в возможном снижении цен, по которым планируется реализовать продукцию, росте издержек, обусловленном увеличением транспортных расходов, торговых наценок, накладных расходов и прочих факторов. Определенную опасность представляют налоги и платежи во внебюджетные фонды.

-29-

Методы снижения риска в плане.

Основными внешними методами снижения риска являются

• диверсификация;• передача риска;• страхование. Рассмотрим их в отдельности.

Диверсификация экономической деятельности заключается в распределении усилий и капиталовложений между разными видами деятельности. Ее проводят или пополнением ассортимента изделий, которые похожи на товары уже выпускаемыми предприятием, или не похожими, но интересными для потребителей. Надо иметь в виду, что диверсификация может и увеличить риск.

Риск можно снизить его передачей. Передача (трансферт) риска производится в основном по следующим причинам:

• потери, которые велики для одной стороны, могут оказаться незначительными для другой стороны;

• трансфери (лицо, которому передаётся риск) может знать лучшие способы и иметь лучшие возможности для сокращения возможных потерь, чем трансфер;

• трансфери может находится в лучшей позиции для сокращения потерь или контроля за хозяйственным риском.

Основными способами передачи экономического риска является передача риска через заключение контрактов. Основными контрактами являются:

• аренда;

• лизинг (покупка для сдачи в аренду);

• контракты на хранение и перевозку грузов;

• контракты продажи, обслуживания, снабжения;

• контракт - поручительство, по которому поручитель даёт кредитору гарантию в том, что долг принципала будет возмещён вне зависимости от успеха или неудачи деятельности принципала (поручителем может выступать как частное, так и юридическое лицо);

• договор факторинга (по этому договору посредник покупает у своего клиента - поставщика требования к его покупателям, фактически покупает дебиторскую задолженность);

• биржевые сделки (покупка опционов и заключение форвардных, фьючерских контрактов).

Одним из способов передачи риска является страхование. Страхование - это передача риска трансфери, в роли которого выступает страховая компания. Страховать можно не всё. Нельзя, к примеру, застраховать то, что фирма не получит сверхприбыли. При страховании имеется два ограничения:

• цена;• не всё можно страховать.

Экономически оправдано страхование:

• имущества;

• вынужденных простоев.

Основными методами снижения внутренних рисков являются:

• проверка партнеров по бизнесу;

• грамотное составление контракт-сделок;

• планирование и прогнозирование деятельности предприятия,

• составление бизнес-плана;

• тщательный отбор кадров;

• организация защиты коммерческой тайны;

• получение дополнительной информации.

-30-

Содержание и функции тактического планирования.

Тактическое планирование занимает промежуточное положение между долгосрочным стратегическим и краткосрочным (оперативно-календарным).

Тактический план в целом выполняет три основные функции: прогнозирования, координации и контроля. Хорошо составленный план, естественно, должен содержать цели, которые необходимо достигнуть в планируемом периоде, что невозможно сделать без прогнозирования.

Следующая функция тактического планирования — координация действий. План, устанавливая определенные пропорции между ресурсами и видами деятельности, создает хорошую основу для координации усилий всех участников предприятия. Координация, в свою очередь, требует интеграции всех разделов тактического плана.

Если различные разделы тактического плана разрабатываются одной и той же группой людей, что имеет место на предприятиях с централизованной системой планирования, не возникает каких-либо принципиальных трудностей с интеграцией планов. В этом случае вопрос заключается в том, насколько качественно она происходит. На децентрализованных предприятиях управляющие в разной степени участвуют в процессе планирования и сам процесс составления плана более сложен, имеет многоступенчатую форму. В данной ситуации координация планов, охватывающих различные функции, представляет собой более сложную проблему, для решения которой применяются различные средства и методы.

Важнейшей функцией тактического плана является обеспечение эффективного контроля. Насколько точно реализуются целевые установки плана зависит от того, как налажен контроль за его выполнением. Система отчетности о выполнении плана, методы оценки и измерения результатов деятельности всех структурных подразделений предприятия должны позволить организовать управление по отклонениям. Это дает возможность высшему управленческому персоналу уделять внимание только исключительным событиям или ситуациям, вызывающим отклонения от нормального хода производства. Тем самым сберегается время для решения первоочередных стратегических вопросов. Конечно, при этом необходимо, чтобы соответствующая информация о ходе выполнения тактического плана поступала на каждый уровень управления, чтобы каждый управляющий получал все необходимые в пределах сферы его ответственности сведения.

-31-

Содержание и структура тактического плана.

В расширенном варианте тактический план содержит следующие разделы:

экономическая эффективность производства;

нормы и нормативы;

производство и реализация продукции;

материально-техническое обеспечение производства;

персонал и оплата труда;

издержки производства, прибыль и рентабельность;

инновации (техническое и организационное развитие предприятия);

инвестиции и капитальное строительство;

охрана природы и рациональное использование природных ресурсов;

социальное развитие коллектива;

фонды специального назначения;

финансовый план.

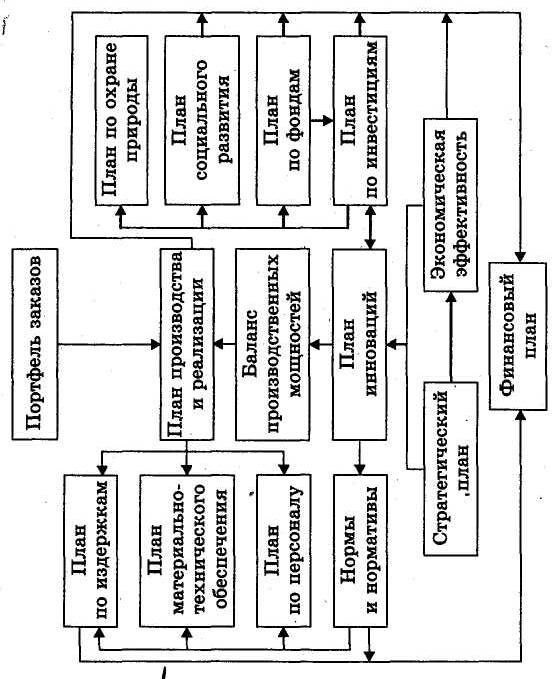

На рисунке 1. изображены разделы тактического плана и информационные связи между ними, показанные стрелками. Основу тактического плана составляют стратегический план и портфель заказов предприятия, сформированный на планируемый период. На базе стратегического плана разрабатывается план инноваций, а на базе портфеля заказов — план производства и реализации продукции. План производства и реализации продукции является основным в структуре тактического плана. Он устанавливает возможности предприятия по производству и реализации продукции в планируемом периоде. Задания этого плана определяют показатели остальных разделов тактического плана: плана по издержкам, прибыли и рентабельности; плана материально-технического обеспечения; плана по персоналу и оплате труда.

Важное место в структуре плана отводится плану инноваций, который отражает научно-техническую, организационную и экономическую политику предприятия в планируемом периоде. Мероприятия плана инноваций служат средством обоснования плана по инвестициям и капитальному строительству предприятия. План инноваций органически связан с планом по инвестициям.

Рис .1. Структура тактического плана предприятия

Эта связь двусторонняя: мероприятия плана инноваций определяют требуемый объем инвестиций и направления их использования, а наличие инвестиционных ресурсов является ограничением при отборе инновационных проектов.

Объем инвестиционных ресурсов, которыми может располагать предприятие в планируемом периоде, обосновывается в плане по фондам специального назначения (фонду развития). Здесь также рассчитывается величина средств, направляемых на потребление, социальное развитие, природоохранные мероприятия, создание страховых резервов.

На основе мероприятий плана инноваций формируется система норм и нормативов по использованию материальных, трудовых и финансовых ресурсов, с помощью которых достигается реальность всех планов. План инноваций служит средством обоснования производственной мощности предприятия, необходимой для расчета производственной программы предприятия, поскольку мероприятия плана инноваций предусматривают ввод дополнительной мощности за счет нового строительства, расширения, технического перевооружения, реконструкции и модернизации основных фондов.

Заключительным в структуре тактического плана является финансовый план. Он определяет конечные цели деятельности предприятия и связан со всеми остальными разделами плана предприятия.

-32-

Порядок разработки тактического плана.

Разработка тактического плана осущ-ся в рамках общей системы орг-ции внутрифирменного планир-я.В процессе саставления тактич-го плана проводятся след.работы:

*анализ выполнения плана за предшествующий плановому год, где особое внимание

уделяется разработке мероприятий по улучшению исполз-я производственных мощностей ,экономии мат. рес-в.,повышению производ-ти труда,улучшению качества и конкурентоспособности новой техники.

*сбор предложений раб-в предприятия по реализации стратегии развития предприятия,повышению эффективности работы.

* изучение мероприятий и обоснование плановых реш-й по всем разделам тактич.плана.

Тактич.план разрабатываеся в 2 этапа.1-ый подготовительный этап начин-ся за 6-7 мес. до начала планируемого года.Выпол-ся технико-экон.-ий анализ деят-ти предприятия ,изыскаются резервы производства ,разрабат-ся прогрессивные технико-эк-кие нормы и нормативы,проводятся маркетинговые исслед-я,изучается потребность продукции,ее качество,ассортимент,конкурентоспособ-ть.На основе полученных данных составляют проект плана.

Разработанный проект плана при необходимости согласовывается с вышестоящими организациями и мест.органами власти. На 2-ом этапе разрабатывается окончательный вариант плана,в кот.рассчит-ся все показатели работы предприятия,предусмотренные структурой плана.Планово-эк-ий отдел предприятия,исходя из показателей стратегического плана ,рассчитывает контрол-е цифры по каждому разделу плана и доводит их до всех структурных подразделений предприятия.Работу на 2-ом этапе проводят за 1-2 мес.до начала планируемого года.Окончательный вариант плана утверждается первым руководителем предприятия.

-33-

Зарубежный опыт тактического планирования.

В индустриально развитых странах созданы эффективные системы планирования. Основой работы по тактич-ому планир-ю в США явл. составление фин.программ компании,кот.предусматривают развитие производства в соответствии с прогнозами сбыта.Наиболее широко распространена пятилетняя фин.программа,кот.дробится на годовые тактич.планы.Годовой план-скользящий.По истечении каждого квартала к нему добавляются новые 3 мес.и вся работа предприятия снова планируется на год вперед.В тактич.плане промышленной компании США предусматриваются все важнейшие аспекты хоз.деят-ти :производственная и сбытовая политика ,объем и ассортимент продукции,размер прибыли,основные направления развития производства с учетом изменения спроса на выпускаемую продукцию. В настоящее время итальянский концерн «Фиат»перешел на 5-летнее планирование.Корректировка плана ежегодно начинается в марте и заканч-ся в октябре.В тактич.план концерна «Фиат» и его структурных подразделений включ.след.показатели:

Себ-ть продукции,продажная цена ,расходы на гарантийное обслуживание продукции,доход,запасы матер-в и незаверш.производства,торговые расходы и реклама,запасы гот.продукции,финн.выплаты и долги,остатки дохода и т.д.

Огромный опыт внутрифирменного планирования накоплен в Японии.Распространен здесь метод «точно в срок»заключ. В планировании и реализации различных услуг,поставок сырья,матер-в,комплектующих изделий по точно установленному графику,прямо на линии обработки,минуя складские запасы.

-34-

Цели и задачи планирования продаж.

Цель планирования продаж состоит в том, чтобы своевременно предложить покупателям такую номенклатуру товаров и услуг, которая бы соответствовала в целом профилю производственной деятельности предприятия и возможно полнее удовлетворяла их потребности.

Планирование продаж — непрерывный процесс, начинающийся в момент зарождения идеи нового товара, продолжающийся в течение всего жизненного цикла изделия и заканчивающийся с изъятием его из производственной программы. Основными задачами планирования продаж являются:

определение существующих и перспективных потребностей покупателей;

критическая оценка продукции предприятия с позиции покупателя;

оценка конкурирующих изделий;

принятие решений о том, какие изделия следует исключить, а какие добавить в номенклатуру выпускаемой продукции;

прогнозирование возможных объемов продаж продукции, цен, себестоимости и рентабельности;

проведение рыночных тестов новой продукции для выяснения ее приемлемости потенциальными покупателями;

- разработка рекомендаций производственным подразделениям предприятия относительно потребительских свойств изделий в соответствии с результатами тестирования.

Решением указанных задач должен заниматься отдел маркетинга. Основная функция маркетинга заключается в координации НИОКР, комплексном исследовании рынка, сбыта, сервиса, формировании спроса и стимулировании сбыта для достижения главной цели — завоевания возможно большей доли рынка.

С определения объемов продаж начинается процесс тактического планирования. На основе плана продаж осуществляется планирование производственной программы предприятия, своевременная подготовка сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания необходимых производственных запасов. Каждое предприятие должно тщательно прогнозировать потребности рынка и планировать перспективу продаж как минимум на 2-3 года. Заканчивается работа по планированию продаж составлением портфеля заказов.

Портфель заказов может состоять из трех разделов:

текущих заказов, обеспечивающих ритмичную работу предприятия в данный период;

среднесрочных заказов со сроком исполнения 1-2 года;

перспективных заказов, охватывающих период времени более 2 лет.

При формировании портфеля заказов должны учитываться отраслевые особенности и жизненный цикл продукции.

-35-

Исследование конъюнктуры рынка.

Исследование конъюнктуры рынка начинается с анализа продаж в предшествующем планируемому периоде. Проводится оценка степени выполнения и динамики производства и реализации продукции, определение влияния факторов на изменение величины этих показателей, выявление внутрихозяйственных резервов и разработка мероприятий по их освоению.

В процессе анализа продаж рассчитываются и анализируются следующие показатели.

Абсолютный прирост (уменьшение) объема продаж в натуральном и стоимостном выражении по сравнению с планом и предшествующим периодом.

2. Изменение номенклатуры (ассортимента) продукции.

Определяется отношением количества данного вида продукции, реализованной в отчетном периоде, к количеству продукции, реализованной в базисном периоде, и предусмотренному планом в натуральных единицах.

Коэффициент соответствия ассортимента продукции структуре потребности в ней (Кс)

5. Общий стоимостной индекс продаж, определяемый по отношению к плану и базисному периоду

6.Остаток нереализованной продукции на конец анализируемого периода (года, квартала, месяца)

7. Отказы покупателей от ранее заключенных договоров поставки. Возврат продукции потребителями в связи с низким качеством, неукомплектованностью.

Рентабельность продаж.

Рентабельность оборота.

важно выявить причинно-следственные связи, позволяющие оценить меру влияния различных факторов на эффективность продаж. эффективность продаж, группы:

качество и научно-технический уровень продукции;

ценовая стратегия;

каналы сбыта;

коммуникационная стратегия (эффективность рекламы, пропаганда имиджа, стимулирование спроса);

- потребители продукции (количество и концентрация, средняя величина разовой покупки, уровень доходов, мотивы покупок, способы потребления продукции).

-36-

Планирование ассортимента.

Важнейшим фактором, определяющим уровень и рентабельность продаж, является соответствие ассортимента и номенклатуры продукции запросам потребителей. Под номенклатурой понимается укрупненный перечень выпускаемой предприятием продукции или оказываемых им услуг. Ассортимент служит для детализации продукции на виды, типы, сорта, фасоны, рисунки.

Ассортиментная позиция — это конкретная модель, марка или размер продукции, которую продает предприятие. Набор взаимосвязанных товаров, например, различных консервированных супов, называется ассортиментной группой. Номенклатура или товарный ассортимент включает все ассортиментные группы, предлагаемые предприятием к продаже.

При планировании номенклатуру и ассортимент принято измерять количеством наименований типоразмеров продукции и соотношением удельных весов отдельных видов изделий (работ) в производственной программе предприятия.

Номенклатура и ассортимент подвержены постоянным изменениям, причем ассортимент изменяется в большей степени, чем номенклатура продукции.

Планирование ассортимента рекомендуется осуществлять, на основе следующего подхода. Целесообразно весь ассортимент продукции, планируемый к продаже, разбить на следующие ассортиментные группы:

основную, включающую товары, находящиеся в стадии роста и приносящие основную долю прибыли;

поддерживающую, состоящую из товаров, стабилизирующих доходы от продаж и находящиеся в стадии зрелости;

стратегическую, включающую товары, призванные обеспечить будущие доходы предприятия;

тактическую, охватывающую товары, призванные стимулировать продажи основных товарных групп и находящиеся в стадии роста и зрелости;

снимаемую с продажи и включающую товары, находящиеся в стадии насыщения и спада.

Маркетинг пока не выработал рекомендаций, какое количество товарных групп предприятие должно одновременно производить и продавать на рынке. Однако на первой стадии внедрения на рынок выводят обычно самые ходовые, базовые модели, пользующиеся повышенным спросом у покупателей. На стадии роста ассортимент и параметрический ряд выпускаемых изделий расширяют и к стадии зрелости выводят на рынок полный набор изделий всего параметрического ряда. В стадии спада на рынке должны оставаться только одна-две наиболее ходовые модели и запасные части к снимаемым изделиям. Доля основной группы товаров должна составлять 75-85% всей номенклатуры выпускаемых изделий. Особенно тщательно необходимо планировать снятие изделий с продажи, поскольку задержка со снятием устаревших товаров снижает эффективность продаж. Это обусловливается следующими причинами:

скоплением устаревших товаров в каналах сбыта;

увеличением расходов на рекламу;

увеличением трудоемкости и затрат на сбыт;

снижением престижа предприятия и др.

При планировании новых товаров следует иметь в виду, что они в краткосрочном периоде ухудшают экономические показатели работы предприятия, поскольку увеличивают издержки производства и реализации, нарушают ритмичность производственного процесса. Однако в долгосрочном периоде существует прямая зависимость между финансовой устойчивостью предприятия и его инновационной деятельностью.

-37-

Содержание плана производства предприятия.

План производства определяет генеральное направление перспективного роста всех подразделений фирм и организаций, основной профиль плановой, организационной и управленческой деятельности предприятия, а также главные цели и задачи текущего планирования, организации и управления производством и т. п.Планирование производства продукции, товаров и услуг удовлетворяет на предприятиях конкретные потребности покупателей и должно быть тесно связано с разработкой общей стратегии развития фирмы, проведением маркетинговых исследований, проектированием конкурентоспособной продукции, организацией ее производства и реализации, а также с выполнением других функций и видов внутрихозяйственной деятельности.В процессе планирования производства и продажи продукции достигается компромисс между возможностями выпуска и сбыта товаров, способностью новой продукции замещать старую, расходами на хранение и транспортировку ресурсов, инвестициями и доходами, издержками и прибылью, потенциалом развития и капиталовложениями, освоением новых услуг и риском.Поэтому в процессе разработки плана производства необходимо выработать общие цели и стимулировать контакты между отдельными подразделениями, привлекать к планированию специалистов, объединяющих технические, маркетинговые и экономические цели, разрабатывать комплексные программы развития производства с учетом конкретных задач каждого подразделения.Планирование производства – процесс разработки и выполнения основных показателей годового плана. В годовом плане производства каждого предприятия содержится взаимосвязанная система следующих плановых показателей:1) основная цель производственной деятельности фирмы и ее отдельных подразделений на плановый период;2) объемы и сроки производства продукции, работ и услуг с указанием конкретных количественных и качественных показателей по всей номенклатуре товаров;3) расчет производственной мощности предприятия, цехов и участков, подтверждающий ее сбалансированность с годовыми объемами производства, равновесие спроса и предложения;4) определение потребности ресурсов на выполнение годовой производственной программы предприятия и его подразделений, расчет баланса полуфабрикатов и комплектующих;5) распределение планируемых работ по основным цехам – исполнителям рыночных заказов, а также срокам изготовления и поставки продукции на рынок;6) выбор средств и методов достижения запланированных показателей, расчет объемов незавершенного производства, коэффициентов загрузки технологического оборудования и производственных площадей;7) обоснование методов и форм организации производства запланированных товаров и контроля выполнения планов производства.План производства является для каждого предприятия базой комплексного социально-экономического планирования всей внутрифирменной деятельности. На его основе разрабатываются все остальные планы.Количество разделов и частей плана, их название и перечень применяемых показателей могут различаться в зависимости от формы собственности, концентрации производства, размера предприятия, других факторов

-38-

Методика планирования производственной программы предприятия

Производственная программа – план производства и реализации продукции по объему, ассортименту и качеству.Главная задача при составлении плана производства – подтвердить расчетами, что производство в состоянии реально производить необходимое количество товара требуемого качества в нужные сроки.В плане указываются состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству.План производства включает следующие этапы:1) расчет производственной мощности. Производственная мощность – это максимально возможный годовой объем выпуска продукции при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов;2) расчет численности персонала. Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу;3) расчет фактической заработной платы персонала. В статье «Затраты на оплату труда» отражаются следующие положения:а) оплата труда по сдельным расценкам, тарифным ставкам и должностным окладам, выплаты стимулирующего характера по положениям о системе оплаты труда; выплаты компенсирующего характера за работу в ночное время, за работу в тяжелых и вредных условиях труда, совмещение профессий;б) оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск, льготных часов подростков, перерывов в работе кормящих матерей, выполнения государственных обязанностей;в) стоимость продукции, выдаваемой работникам предприятия в качестве оплаты труда;4) расчет сметы затрат на производство. Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием, группируются по следующим экономическим элементам:а) материальные затраты;б) амортизационные отчисления;в) затраты на оплату труда;г) отчисления на социальные нужды;д) прочие затраты;5) расчет калькуляции себестоимости продукции (услуг). Расчет калькуляции себестоимости продукции рассчитывается как сумма затрат на сырье, основные, вспомогательные материалы, покупные полуфабрикаты, топливо, энергию на технологические цели и определяются умножением норм расхода на цену их приобретения с учетом транспортно-заготовительных расходов за вычетом возвратных отходов;6) расчет цены. Расчет цены производится по методу «средние издержки плюс прибыль» и имеет вид:СРЦ = С + П + НДС + НТ,где СРЦ – свободная рыночная цена;С – себестоимость изделия;П – прибыль;НДС – налог на добавленную стоимость;НТ – торговая надбавка;7) расчет валовой, товарной и реализованной продукции.Валовая продукция – весь объем произведенной продукции согласно договорным обязательствам предприятия.Товарная продукция – продукция, находящаяся на складе предприятия, готовая к реализации, и продукция, находящаяся в пути, произведенная, но не оплаченная.Реализованная продукция – продукция, за которую на текущий расчетный счет предприятия поступила оплата.

-39-

Планирование производственной мощности предприятия.

Возможность предприятия производить определенную продукцию в определенных размерах характеризуется производственной мощностью.Производственная мощность – максимально возможный годовой объем производства продукции, рассчитанный на основе полного использования всего установленного оборудования, полного использования времени его работы в течение года при применении технических норм производительности оборудования и современной организации производства и труда, т. е. при оптимальном использовании всех факторов, определяющих выпуск продукции.Производственная мощность служит для обоснования реальной производственной программы предприятия. Производственная мощность рассчитывается только в натуральных и условно-натуральных единицах измерения.Расчет ведется только по выпускному оборудованию основных производств (отдельно по каждому производству) для всего ассортимента.Планирование производственной мощности основано на учете факторов, от которых зависит ее величина. При расчете мощности принимаются во внимание следующие факторы: структура и величина основных производственных фондов; качественный состав оборудования, уровень физического и морального износа; передовые технические нормы производительности оборудования, использование площадей, трудоемкости изделий, выход продукции из сырья; степень специализации; режим работы предприятия; уровень организации производства и труда; фонд времени работы оборудования; качество сырья и ритмичность поставок.Производственная мощность – величина непостоянная. Снижение мощности происходит по следующим причинам: износ оборудования; увеличение трудоемкости изготовления изделий; изменение номенклатуры и ассортимента выпускаемой продукции; уменьшение фонда времени работы; окончание срока лизинга оборудования.Планирование производственной мощности заключается в выполнении комплекса плановых расчетов, позволяющих определить: входную мощность; выходную мощность; показатели степени использования мощности.Входная мощность определяется по наличному оборудованию, установленному на начало планового периода. Выходная мощность – мощность на конец планового периода, рассчитываемая на основе входной мощности, выбытия и ввода мощности в течение планового периода.Планирование выпуска продукции осуществляется исходя из среднегодовой мощности (Мс), рассчитываемой по формуле:Мс = Мн + Му (Ч1 / 12) + Мр (Ч2 / 12) + Мун (Ч3 / 12) – Мв ((12 – Ч4) / 12где Мн – производственная мощность на начало планируемого периода (года);Му – увеличение мощности за счет организационных и других мероприятий, не требующих капитальных вложений;Ч1, Ч2, Ч3, Ч4 – соответственно число месяцев работы мощности;Мр – прирост мощности за счет технического перевооружения, расширения и реконструкции предприятия;Мун – увеличение (+), уменьшение (-) мощности в связи с изменением номенклатуры и ассортимента продукции, поступлением промышленно-производственных фондов от других предприятий и передачи их другим организациям, включая лизинг;Мв – уменьшение мощности за счет ее выбытия вследствие ветхости.10. Подготовка нового производства.

-40-

Планирование выполнения производ программы.

Разработанные плановые задания должны быть реализованы качественно и в намеченные сроки. Для этого осуществляется оперативное управление производством. Оно включает разработку оперативно-календарных планов (графиков запуска-выпуска изделий), сменно-суточных заданий на уровне цехов, участков (бригад) и рабочих мест и контроля сроков их выполнения. Оперативное управление производством имеет большое значение для эффективного использования ресурсов предприятия и выполнения заказов в установленные сроки.В процессе оперативного управления производством достигается четкое взаимодействие органов управления на всех стадиях производственного процесса — от получения сырья, материально-технических ресурсов до реализации продукции с целью комплексного и своевременного выполнения плана поставок продукции при наилучшем использовании располагаемых ресурсов.Таким образом, оперативное управление производством осуществляется на основе непрерывного (повседневного) слежения за ходом производства, оказывая целенаправленное воздействие на коллективы цехов, участков (бригад), рабочих для обеспечения безусловного выполнения утвержденной производственной программы.Это достигается: • строгим распределением работ на короткие периоды времени (декада, неделя, сутки, смена) в цехах, на производственных участках (бригадах), рабочих местах; • четкой организацией сбора и обработки информации о ходе производства; • комплексным использованием средств вычислительной техники для подготовки вариантов управленческих решений; • повседневным анализом и владением управленческим персоналом производственной ситуацией в каждом звене предприятия; • своевременным принятием решений и организацией работы по предупреждению нарушений в ходе производства или для быстрого его восстановления в случае отклонений от запланированной траектории движения.

-41-

Содержание плана материально-технического обеспечения.

Материально-техническое обеспечениеОборотные фонды, за исключением малоценных инструментов и инвентаря, незавершенного производства и полуфабрикатов собственного изготовления, а также энергии, относятся к материальным ресурсам. Наибольшую долю материальных ресурсов предприятия составляют основные материалы. К ним относятся предметы труда, идущие на изготовление продукции и образующие основное ее содержание. Основными материалами при изготовлении, например, печатной продукции являются бумага, краска, форма и т.д. К вспомогательным относятся материалы, потребляемые в процессе обслуживания производства или добавляемые к основным материалам с целью изменения их внешнего вида и некоторых других свойств (смазочные, обтирочные, упаковочные материалы и т.д.). Эта классификация материальных ресурсов исходит из различного характера потребления указанных групп и, следовательно, определяет неодинаковый подход к установлению норм их расхода, к определению потребности в них и выявлению путей более экономного их использования. В целях наиболее экономного расходования материальных ресурсов, планирования их использования, выявления потребности предприятия в них и улучшения организации материально-технического снабжения проводится анализ использования основных и вспомогательных материалов. Организация и планирование использования материальных ресурсов является одним из важнейших разделов деятельности полиграфических предприятий. Вся работа по организации и планированию использования материальных ресурсов проводится в направлении создания условий для их максимальной экономии при одновременном повышении качества продукции.

-42-

Планирование потребности в оборудовании

Отличительные особенности определения потребности в обо- рудовании вытекают из различия участия его в процессе производ- ства по сравнению с материалами. Оборудование переносит свою стоимость на готовый продукт по частям и практически не изменя- ет своих физико-химических свойств, а материалы после их пот- ребления теряют свою потребительную стоимость, переходя во вновь созданный продукт, и полностью переносят на него свою стоимость. Выбор методов планирования потребности зависит от назначе- ния оборудования. Основными направлениями использования оборудования являются: • укомплектование строящихся производственных объектов; • замена физически и морально устаревшего оборудования; • пополнение парка машин действующих предприятий. Потребность в оборудовании для строительства и рекон-

струкции предприятий определяется на основе технических про- ектов строительства и реконструкции, где указываются необходи- мые типы и количество оборудования. При разработке проектов количество машин зависит от мощности строящихся предприятий,

производительности одной машины, степени экстенсивного и ин- тенсивного использования оборудования и других факторов. Планирование материально-технического обеспечения производства 183 Потребность в новом оборудовании для замены изношен- ного и морально устаревшего основывается на расчете экономи- ческой эффективности целесообразности внедрения нового обору- дования взамен его модернизации и капитального ремонта. Реше-

ние о такой замене принимается руководством предприятия на основании заключения компетентной комиссии специалистов. При этом учитывается возможность приобретения нового обору- дования взамен списанного. Если финансовое состояние не позво- ляет предприятию приобрести новое оборудование, то оно вынуж- дено ремонтировать физически изношенное оборудование. Потребность в дополнительном оборудовании для увеличе- ния производственной мощности (П) предприятия определяется на основе расчета необходимого количества оборудования для вы- полнения производственных планов по следующей формуле:

(4.13) где Нiвр — норма времени на выполнение единицы i-го объема работ; i = 1, 2, 3,..., n — виды работ; Ni — объем работ в плановом периоде; Фд — действительный фонд времени работы оборудования, ч; k — коэффициент выполнения норм выработки. Если рассчитанная потребность в оборудовании больше его наличия, то предприятие приобретает недостающее его количес-

тво, т.е. величина потребности в приобретении определится как разность между потребностью и наличием оборудования на пред- приятии. Однако при этом надо учитывать возможность рацио-

нального использования имеющихся машин, передачи оборудова- ния с "широких" участков и т.п. Потребность в запасных частях для обеспечения работы обо- рудования устанавливается на основе прогрессивных норм их рас- хода и количества работающих машин. В зависимости от конкретных особенностей работы машин нор- мы расхода могут устанавливаться в качестве средних на 100 машин или на основе данных о сроках износа каждой детали машины.

-43-

Содержание плана по труду и персоналу предприятия

План по труду и заработной плате ( годовой план ) предприятия включает планирование показателей производительности труда, расчет численности промышленно-производственного персонала по категориям работающих, планирование фонда заработной платы, расчет средней заработной платы работающих. При разработке годового плана исходят из необходимости обеспечить заданные темпы роста производительности труда и правильное соотношение между темпом роста производительности труда и темпом роста средней заработной платы в соответствии с пятилетним планом экономического и социального развития, в котором министерствам, объединениям и предприятиям утверждаются с распределением по годам следующие показатели и нормативы по труду и заработной плате : - рост производительности труда, исчисляемый по нормативно-чистой продукции или другому показателю; - норматив заработной платы на 1р. продукции по показателю, применяемому при планировании производительности труда; - лимит численности рабочих и служащих. Предприятия, исходя из утвержденных им в годовом плане показателей и нормативов по труду и заработной плате, устанавливают плановые показатели по росту производительности труда, фонду заработной платы и численности работающих на плановые объемы производства цехам и участкам.

-44-

Планирование потребности в персонале При расчете потребности фирмы в персонале необходимо обеспечить наиболее рациональное использование трудовых ресурсов, оптимальное соотношение различных категорий персонала, максимальное соотношение различных категорий персонала, максимально возможное высвобождение работников для использования их для освоения новых видов деятельности. Расчет потребности в персонале необходимо производить в разрезе категорий работающих. Все работники фирмы подразделяются на две группы: промышленно-производственный персонал (персонал основной деятельности); персонал непромышленных организаций, состоящих на балансе фирмы (персонал неосновной деятельности). промышленно-производственный персонал (ППП):рабочие, служащие, ученики; работники пожарно-сторожевой охраны;обслуживающий персонал. непромышленный персонал =работники, занятые в учреждениях и организациях, состоящих на балансе предприятия, но не производящих продукцию. При планировании численности работников фирмы различают явочную, списочную и среднесписочную. Явочную - число рабочих, которые ежедневно должны быть на рабочих. Списочная численность - общее число всех работников фирмы (постоянных, сезонных, временных)

-45-

Планирование подготовки, перепдготовки и повышение квалификации персонала— составная часть общего планирования трудовых ресурсов наряду с расчетом потребности в персонале, составлением планов набора, планированием карьеры. В целях определения потребности в обучении и планировании образования целесообразно: использовать результаты оценки труда и персонала, выявляющие проблемы, с которыми сталкиваются работники; анализировать план технического обновления; оценивать специфику общих программ подготовки, которую проходят студенты колледжей и ниверситетов, приходящих на работу в организацию; диагностировать средний уровень подготовленности новых сотрудников. Различаются три вида обучения: подготовка, повышение квалификации и переподготовка персонала. Подготовка персонала - планомерное и организованное обучение и выпуск квалифицированных кадров дня всех областей деятельности, владеющих совокупностью специальных знаний, умений, навыков и способов общения. Повышение квалификации персонала - усовершенствование знаний, умений, навыков и способов общения в связи с ростом требований к профессии или повышением в должности.Переподготовка персонала - освоение новых знаний, умений, навыков и способов общения в связи с овладением новой профессией или изменившимися требованиями к содержанию и результатам труда.

-46-

ПЛАНИРОВАНИЕ РОИЗВОДИТЕЛЬНОСТИ ТРУДА - определение уровня производительности труда и темпов ее роста в планируемом периоде, обеспечивающих конкурентоспособность организации.

планирование производительности труда осуществляется по технико-экономическим факторам:

1) определяют исходную плановую численность промышленно-производственного персонала при условии, что производительность труда с базовым годом будет неизменной;

2) рассчитывают экономию численности от разработки и внедрения мероприятий по группам факторов и определяют суммарную экономию численности. При расчетах учитывают следующие группы факторов:

· повышение технического уровня производства;

· совершенствование организации производства, труда и управления;

· изменение объема и структуры производства;

· отраслевые факторы;

· прочие факторы (в том числе ввод в действие новых объектов).

3) определяют планируемое повышение производительности труда в %.

-47-

Планирование трудоемкости производственной программы

Трудоемкость производственной программы по видам и разрядам работ при технико-экономическом планировании является основой расчета численности всех категорий работающих во всех структурных звеньях объекта управления: на заводе, в цехе, на производственном участке. Задачи, решаемые в этих расчетах, составляют третий комплекс описываемой подсистемы. Этот комплекс включает расчеты численности основных производственных и вспомогательных рабочих-сдельщиков и повременщиков по предприятию и цехам на плановый период, а также численность служащих и младшего обслуживающего персонала, расчеты выработки на одного производственного рабочего и одного работающего по заводу и цехам.

При технико-экономическом планировании для всех категорий работающих рассчитывают фонды заработной платы. Эти расчеты образуют следующий, четвертый комплекс задач рассматриваемой подсистемы. И этот комплекс включает примерно 15 задач, отличающихся от предыдущего комплекса тем, что в них определяется не численность работающих, а фонды их заработной платы, средняя заработная плата всех категорий работающих.

Следующий комплекс подсистемы технико-экономического планирования, как уже отмечалось, объединяет задачи, связанные с расчетом материальных затрат на производство. Этот комплекс задач целесообразно подразделять на две группы, пер¬вая из которых объединяет задачи, связанные с расчетом стоимости материалов и покупных изделий, приходящихся на каждое выпускаемое предприятием изделие, а вторая группа — задачи, связанные с расчетом Стоимости материалов и покупных изделий, приходящихся на производстве иную программу. Первая группа задач рассматриваемого комплекса включает расчеты стоимости основных материалов по каждому наименованию изделий по предприятию в целом и по цеху, покупных изделий по каждому их наименованию по предприятию в целом и по цеху, вспомогательных материалов по каждому наименованию изделий по предприятию в целом и по цеху.

И наконец, последний комплекс задач, связанных с формированием сметы затрат на производство и калькуляцией себестоимости единицы продукции, включает расчеты сметы общезаводских расходов, цеховых расходов по всем цехам, сметы затрат на производство по предприятию в целом, сметы затрат на производство по цехам предприятия, плановых калькуляций по изделиям, плановой себестоимости товарного выпуска продукции по предприятию.

-49-

Цель и содержание плана издержек и себестоимости

Издержки — это совокупность затрат в денежной форме на производство и реализацию продукции, на торговые и посреднические операции, расходов по финансовым операциям и прочим видам внепроизводственной деятельности. Издержки отражают все положительные и отрицательные стороны в работе предприятия. Они органически взаимосвязаны с категориями, определяющими результат деятельности предприятия, а, следовательно, эффективность. Эта связь изображается следующей схемой: Затраты предприятия на производство и реализацию продукции принимают форму себестоимости продукции. Себестоимость характеризует эффективность использования потребляемых трудовых, материальных и финансовых ресурсов. Она отражает качественные изменения в хозяйственной деятельности предприятия. Любые нововведения в технике и технологии, организации труда и производства, в управлении оказывают влияние на уровень затрат. Целью планирования издержек (себестоимости) является обеспечение высоких темпов роста прибыли и повышения рентабельности производства на основе рационального использования материальных, трудовых, природных и финансовых ресурсов. План по издержкам (себестоимости) разрабатывается как при стратегическом, так и тактическом планировании на основе прогрессивных норм и нормативов. Он включает следующие разделы.

1. Расчет снижения себестоимости продукции.

2. Смета затрат на производство.

3. Калькуляция единицы продукции и сводная калькуляция всей товарной продукции. Показателями плана себестоимости является сумма затрат на производство, себестоимость валовой, товарной, реализованной продукции, себестоимость сравнимой товарной продукции и ее снижение, себестоимость единицы продукции, сумма затрат на один рубль товарной продукции и ее снижение.

-50-

Составление сметы затрат на производство

Смета затрат на производство и реализацию =сводный расчет, суммирующий расходы на производство и сбыт продукции. Смета составляется по экономическим элементам, перечень и состав которых является единым.

1. определение сметы затрат вспомогательных цехов. Смета затрат по вспомогательным цехам включает: собственные затраты вспомогательного цеха, стоимость работ и услуг, выполненных или предоставленных им другими цехами, стоимость работ и услуг для других цехов.

2. составляют сметы расходов по обслуживанию и управлению производством, а также сметы по отдельным видам специальных затрат. Наличие этих смет позволяет перейти к составлению сметы затрат на производство по основным цехам, что Позволяет определить смету затрат по субъекту хозяйствования в целом. Сумма затрат по смете больше себестоимости валовой продукции. Для определения себестоимости валовой продукции не-обходимо из суммы затрат по смете вычесть расходы на выполнение работ и услуг, не включаемых в валовую продукцию (расходы, связанные с обслуживанием бытовых нужд; затраты на капитальное строительство; убытки от стихийных бедствий) и учесть изменения расходов будущих периодов..

В процессе разработки сметы затрат на производство в отечественной экономической науке и практике широко применяются три основных метода

1) сметный метод - на основе расчета затрат в масштабах всего предприятия по данным всех других разделов плана;

2) сводный метод - путем суммирования смет производства отдельных цехов, за исключением внутренних оборотов между ними;

3) калькуляционный метод - на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат.

-51-

Планир-е сниж-я себест-и продукции?

Основн.

ист-ками сниж-я себес-ти пром. прод-и

(Р![]() С)

явл.:

С)

явл.:

Увел-е объема ее пр-ва за счет более полного исп-я пр-венной мощности предпр-я (Р

ВП);

при увел-и объема пр-ва продукции возр-ют

только переменные затраты (прямая з/п

рабочих, прямые материальные расходы

и др.), сумма же постоянных расходов не

изм-ся, в рез-те сниж-ся себест-сть

изделий.

ВП);

при увел-и объема пр-ва продукции возр-ют

только переменные затраты (прямая з/п

рабочих, прямые материальные расходы

и др.), сумма же постоянных расходов не

изм-ся, в рез-те сниж-ся себест-сть

изделий.

2) Сокр-е затрат на ее пр-во за счет повыш-я ур-ня произв-ти труда, экономного исп-я сырья, материалов, электроэнергии, топлива, оборуд-я, сокр-я непроизв-ных расходов, произ-венного брака и т.д. Величина резервов может быть определена:

![]()

где Св, Сф – соот-но возм-ый и факт-ий уровень себес-ти изд-я; Зд доп-ые затраты, необх-ые для освоения резервов увел-я выпуска продукции.

-52-

Цели, задачи и ф-и фин. планир-я?

Система целей предпр-я должна соотв-вать требов-ям:

-должны быть функцион-ыми;

-установлена временная связь м/д долговремен. и краткосрочн. целями;

-должны обеспечить концентр-ю ресурсов и усилий;

-охватывать всю дея-ть предпр-я;

-ставить систему целей, а не одну цель.

Задачи фин-ого планир-я: 1. Устан-е необх-ого объема фин-ых ресурсов и опред-е конкр-ых источников его формир-я. 2. Разр-ка механизма мобилизации фин-ых ресурсов. 3. Устан-е научно обосн-ых пропорций распр-я фин-ых ресурсов.

4. Опред-е конкр-ых напр-ий расход-я фин-ых ресурсов исходя из приорит-ти, целевой направл-ти. 5. Обесп-е сбалансир-ти матер-ых и фин-ых ресурсов, а так же эффективного и экономного их исп-я.

Функции:

-уменьш-е сложн-ти;

-мотивацию;

-прогнозир-е;

-обесп-е безопасн-ти;

-координации и интеграции;

-упорядочивания, контроля;

-документир-я;

-воспит-я и обуч-я.

-53-

Содерж-е фин-ого плана.

Фин-ый план вкл. три документа:

-отчет о прибылях и убытках (отражает опер-ую дея-ть фирмы в намеченный период) С его пом-ю опред-ют размер получаемой прибыли за конкр-ый период времени. Эта часть сост. из разделов: реализ-я;себес-ть реализ-ой продукции или услуг; операц-ые затраты; получ-е (до уплаты налогов) прибыли (или убытки).

-план-баланс демонст-ет фин-ое сост-е фирмы на конец рассч-ого периода времени. Из его анализа можно сделать выводы о росте активов и об устойч-ти фин-го полож-я фирмы в конкретный период времени.;

-отчет о движ-и ден-ых средств характ-ет формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике.

-54-

Методика разработки фин. плана.

1.Расчет фактич. себест-ти и отпускной цены единицы продукции.

2.Расчет плановой себест-ти и отпускной цены единицы продукции.

3.Планир-е продаж.

4.Планир-е произв-ой программы.

5.Планир-е в потребн-ти персонала.