7.7. Обоснование решения об увеличении

производственной мощности.

Эффект кривой опыта

С помощью маржинального анализа можно обосновать целесообразность увеличения производственной мощности. Поскольку с увеличением производственной мощности происходит рост суммы постоянных затрат, следует установить, увеличится ли прибыль предприятия и зона его безопасности.

Следовательно, при увеличении производственной мощности на 20% сумма постоянных затрат возрастет на 25%, а сумма прибыли — всего на 12,5%. При этом с увеличением суммы покрытия постоянных затрат уменьшится зона безопасности предприятия и увеличится срок окупаемости постоянных затрат на 0,3 месяца.

Окончательное решение об увеличении производственной мощности надо принимать с учетом окупаемости инвестиций на строительство дополнительных помещений, приобретение и модернизацию оборудования. Учитываются также возможности сбыта продукции, создание новых рабочих мест наличие необходимых материальных и трудовых ресурсов и т.д.

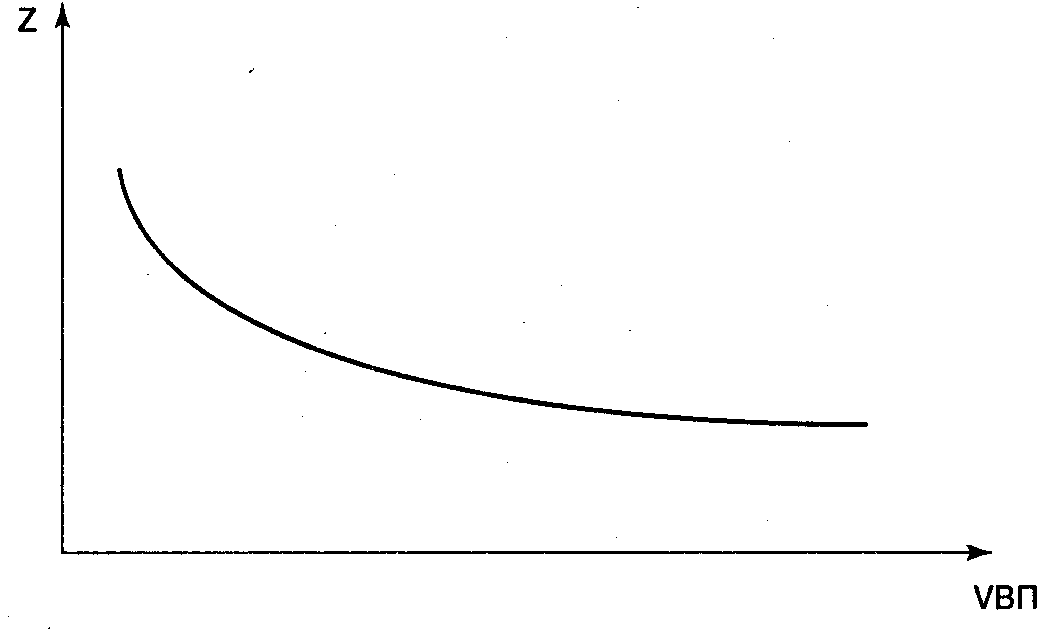

Следует учитывать также эффект кривой опыта (ЭКО): по мере увеличения производства, наращивания производственных мощностей происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации и профессионализма кадров, совершенствованием техники, технологии и организации производства.

Опыт развитых стран показывает, что при каждом удвоении производства продукции вновь созданная стоимость на единицу продукции снижается примерно на 20—30%.

Пример графика ЭКО приведен на рис. 7.3.

Рис. 7.3. Зависимость удельных переменных затрат от объема производства продукции

ЭКО проявляется не автоматически, а реализуется при условии постоянного повышения квалификации персонала, внедрения новой техники, новых технологий и рациональных предложений. Администрация предприятия должна постоянно заботиться о проведении текущих улучшений, способствующих снижению затрат на производство продукции.

Предположим, что при увеличении производственной мощности на 20% переменные издержки на единицу продукции за счет роста производительности труда и снижения материалоемкости снизятся на 5% и составят 2,85 тыс., руб. Тогда предприятие получит прибыль в размере:

![]()

Безубыточный объем продаж и зона безопасности составят:

![]()

![]()

Следовательно, с учетом реализации возможностей кривой опыта увеличение производственной мощности выгодно для предприятия, поскольку способствует увеличению прибыли на 35%, зоны безопасности на 2%, сокращению срока окупаемости постоянных затрат на 0,2 месяца.

7.8. Аналитическая оценка решения

о принятии дополнительного заказа

по цене ниже критического уровня

Необходимость принятия дополнительного заказа по цене ниже себестоимости продукции может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственные мощности используются недостаточно полно.

допустим, что

производственная мощность предприятия

рассчитана на производство 100 000 изделий,

рыночная цена которых 200 тыс. руб.

Постоянные расходы составляют 7200 млн.

руб. Переменные расходы на изделие —

90 тыс., руб. При таких условиях себе

стоимость одного изделия (С), прибыль

(П) и безубыточный объем продаж (VРП![]() )

составят:

)

составят:

В связи с потерей рынков сбыта портфель заказов завода уменьшился до 30000 изделий. Постоянные и переменные затраты в сопоставимых ценах остались на том же уровне. Рассчитаем себестоимость изделия, прибыль и безубыточный объем продаж в изменившейся ситуации.

Такой результат объясняется высоким удельным весом постоянных расходов в сумме выручки. При снижении объема продаж постоянные расходы стали непосильными для предприятия.

Чтобы избежать убытков, предприятие будет искать выход из сложившейся ситуации. И если в это время поступит предложение от заказчика на выпуск продукции, которая требует несколько иной технологии и, соответственно, дополнительных постоянных затрат, то менеджеры предприятия могут принять такой заказ даже по ценам ниже критического уровня. Допустим, заказчик согласился разместить заказ на 50 000 изделий по цене 180 тыс. руб., которая ниже рыночного ее уровня. При этом предприятие должно дополнительно израсходовать на конструкторско-технологическую подготовку производства этой партии продукции 160 млн. руб.

Выгодно ли это предприятию? На первый взгляд не выгодно, так как цена реализации ниже себестоимости единицы продукции. Кроме того, потребуются дополнительные затраты на подготовку производства.

Сделаем технико-экономическое обоснование решения о принятии дополнительного заказа на таких условиях:

Это доказывает, что даже на таких невыгодных условиях принятие дополнительного заказа экономически оправданно. Дополнительный заказ позволяет значительно снизить себестоимость единицы продукции за счет наращивания объемов производства и вместо убытка получить прибыль.