Индивидуальное задание №4

Задан динамический ряд числа проданных телевизоров

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

Продажа |

46 |

56 |

54 |

43 |

57 |

56 |

67 |

62 |

50 |

56 |

47 |

56 |

54 |

42 |

64 |

60 |

70 |

66 |

57 |

55 |

53 |

62 |

70 |

72 |

Требуется:

провести предварительный анализ данных;

с помощью функций - кандидатов провести формирование набора моделей;

найти численные значения параметров моделей на основании метода наименьших квадратов;

определить адекватность моделей

оценить точность адекватных моделей;

выбрать наилучшую модель;

получить точечный и интервальный прогнозы на следующие два месяца;

провести верификацию полученных прогнозов.

Решение.

1. Проведем

сглаживание заданного динамического

ряда с помощью метода экспоненциального

сглаживания, приняв величину сглаживания

![]() =0,1.

Построим полученную сглаженную линию

регрессии.

=0,1.

Построим полученную сглаженную линию

регрессии.

месяц |

продажа |

Сглаж. Значение |

|

|

|

||||||

1 |

46 |

- |

|

|

|

|

|

|

0,1 |

|

|

2 |

56 |

46 |

|

|

|

|

|

|

|

|

|

3 |

54 |

47 |

|

|

|

|

|

|

|

|

|

4 |

43 |

47,7 |

|

|

|

|

|

|

|

|

|

5 |

57 |

47,23 |

|

|

|

|

|

|

|

|

|

6 |

56 |

48,207 |

|

|

|

|

|

|

|

|

|

7 |

67 |

48,9863 |

|

|

|

|

|

|

|

|

|

8 |

62 |

50,78767 |

|

|

|

|

|

|

|

|

|

9 |

50 |

51,9089 |

|

|

|

|

|

|

|

|

|

10 |

56 |

51,71801 |

|

|

|

|

|

|

|

|

|

11 |

47 |

52,14621 |

|

|

|

|

|

|

|

|

|

12 |

56 |

51,63159 |

|

|

|

|

|

|

|

|

|

13 |

54 |

52,06843 |

|

|

|

|

|

|

|

|

|

14 |

42 |

52,26159 |

|

|

|

|

|

|

|

|

|

15 |

64 |

51,23543 |

|

|

|

|

|

|

|

|

|

16 |

60 |

52,51189 |

|

|

|

|

|

|

|

|

|

17 |

70 |

53,2607 |

|

|

|

|

|

|

|

|

|

18 |

66 |

54,93463 |

|

|

|

|

|

|

|

|

|

19 |

57 |

56,04117 |

|

|

|

|

|

|

|

|

|

20 |

55 |

56,13705 |

|

|

|

|

|

|

|

|

|

21 |

53 |

56,02334 |

|

|

|

|

|

|

|

|

|

22 |

62 |

55,72101 |

|

|

|

|

|

|

|

|

|

23 |

70 |

56,34891 |

|

|

|

|

|

|

|

|

|

24 |

72 |

57,71402 |

|

|

|

|

|

|

|

|

|

25 |

57,71402 |

59,14262 |

|

|

|

|

|

|

|

|

|

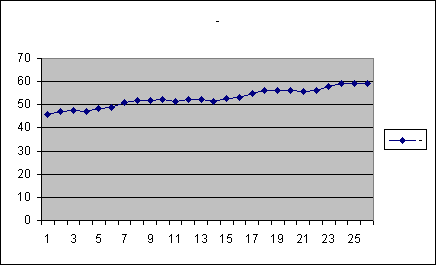

Из графика видно, что временной ряд экономического показателя имеет тренд, т.е. преобладающую тенденцию изменения. Предполагая, что общие условия, определявшие развитие показателя в прошлом, останутся без существенных изменений в течение периода упреждения, найдем кривые роста, для моделирования и прогнозирования продаж телевизоров.

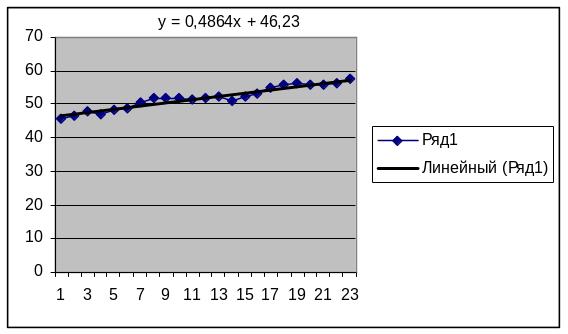

2. В качестве тренда для заданного временного ряда можно принять следующие модели: а) линейную модель

![]() ;

;

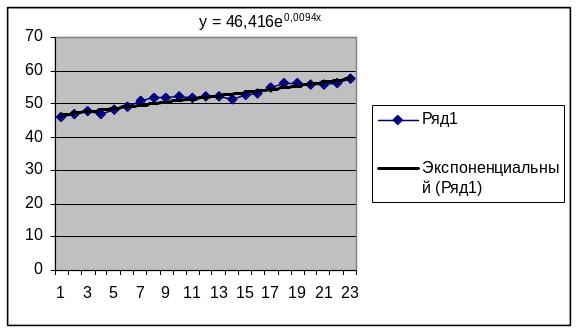

б) экспоненциальную модель

![]()

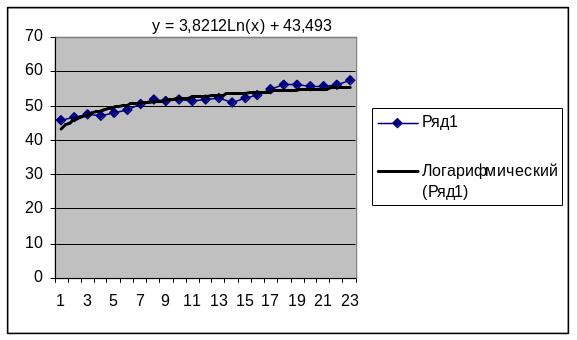

в) логарифмическую модель

![]() .

.

Для заданного временного ряда уравнения трендов имеют соответственно вид:

а) линейная модель

![]() ;

;

Предположение о линейности тренда подтверждают рассчитанные первые приросты или цепные приращения, которые являются практически постоянными величинами.

б) экспоненциальную модель

![]()

в) логарифмическую модель

![]() .

.

3. Численные значения параметров модели можно рассчитать на основании метода наименьших квадратов. Для этого рассматриваемую модель нужно свести к линейной, а затем, решая систему нормальных уравнений, определить неизвестные коэффициенты.

4. Оценим точность полученной трендовой модели.

Линейная модель

t |

Фактическое

|

Расчетное

|

Отклонение

|

Точки пиков |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

42 |

46,716 |

-4,716 |

- |

22,244 |

- |

|

11,230 |

2 |

54 |

47,203 |

6,797 |

1 |

46,202 |

11,514 |

132,563 |

12,587 |

3 |

57 |

47,689 |

9,311 |

1 |

86,691 |

2,514 |

6,318 |

16,335 |

4 |

40 |

48,176 |

-8,176 |

1 |

66,840 |

-17,486 |

305,774 |

20,439 |

5 |

59 |

48,662 |

10,338 |

1 |

106,87 |

18,514 |

342,753 |

17,522 |

6 |

56 |

49,148 |

6,852 |

1 |

46,944 |

-3,486 |

12,155 |

12,235 |

7 |

67 |

49,635 |

17,365 |

1 |

301,55 |

10,514 |

110,536 |

25,918 |

8 |

62 |

50,121 |

11,879 |

0 |

141,106 |

-5,486 |

30,101 |

19,159 |

9 |

50 |

50,608 |

-0,608 |

1 |

0,369 |

-12,486 |

155,910 |

1,215 |

10 |

56 |

51,094 |

4,906 |

1 |

24,069 |

5,514 |

30,400 |

8,761 |

11 |

47 |

51,580 |

-4,580 |

1 |

20,980 |

-9,486 |

89,992 |

9,746 |

12 |

56 |

52,067 |

3,933 |

1 |

15,470 |

8,514 |

72,481 |

7,024 |

13 |

54 |

52,553 |

1,447 |

0 |

2,093 |

-2,486 |

6,182 |

2,679 |

14 |

42 |

53,040 |

-11,040 |

1 |

121,873 |

-12,486 |

155,910 |

26,285 |

15 |

64 |

53,526 |

10,474 |

1 |

109,705 |

21,514 |

462,835 |

16,366 |

16 |

60 |

54,012 |

5,988 |

1 |

35,851 |

-4,486 |

20,128 |

9,979 |

17 |

70 |

54,499 |

15,501 |

1 |

240,287 |

9,514 |

90,509 |

22,145 |

18 |

66 |

54,985 |

11,015 |

0 |

121,326 |

-4,486 |

20,128 |

16,689 |

19 |

57 |

55,472 |

1,528 |

0 |

2,336 |

-9,486 |

89,992 |

2,681 |

20 |

55 |

55,958 |

-0,958 |

0 |

0,918 |

-2,486 |

6,182 |

1,742 |

21 |

53 |

56,444 |

-3,444 |

1 |

11,864 |

-2,486 |

6,182 |

6,499 |

22 |

62 |

56,931 |

5,069 |

0 |

25,697 |

8,514 |

72,481 |

8,176 |

23 |

70 |

57,417 |

12,583 |

0 |

158,327 |

7,514 |

56,454 |

17,975 |

24 |

72 |

57,904 |

14,096 |

- |

198,708 |

1,514 |

2,291 |

19,578 |

300 |

1371 |

1255,440 |

115,560 |

15 |

1908,32 |

|

2278,257 |

312,965 |

Для этого всего сформируем остаточную последовательность (ряд остатков), для чего из фактических значений уровней ряда вычтем соответствующие расчетные значения по модели: остаточная последовательность приведена в гр. 4 таблицы.

Проверку случайности уровней ряда остатков проведем на основе критерия пиков (поворотных точек).

Уровень

последовательности

![]() считается максимумом, если

он больше двух рядом стоящих уровней,

т.е.

считается максимумом, если

он больше двух рядом стоящих уровней,

т.е.

![]() ,

,

и минимумом, если он меньше обоих соседних уровней, т.е.

![]() .

.

Точки максимума и минимума последовательности называются поворотными точками.

Общее число

поворотных точек для остаточной

последовательности

обозначим через

![]() .

.

В случайной выборке

математическое ожидание числа точек

поворота

![]() и дисперсия

и дисперсия

![]() выражаются формулами:

выражаются формулами:

![]() ,

,

![]()

Критерием случайности с 5%-ным уровнем значимости, т.е. с доверительной вероятностью 95%, является выполнение неравенства

![]() ,

,

где квадратные скобки означают целую часть числа. Если это неравенство не выполняется, трендовая модель считается неадекватной.

Точки пиков отмечены в гр. 5 таблицы; их количество равно = 15. Находим для заданного случая математическое ожидание числа точек поворота и дисперсию

![]() ,

,

![]() .

.

Для рассматриваемой модели выполняется неравенство

![]()

![]() .

.

Вывод: с доверительной вероятностью 95%, можно утверждать, что линейная трендовая модель является адекватной, т.к. свойство случайности ряда остатков подтверждается.

Проверка

соответствия распределения случайной

компоненты нормальному закону

распределения. Для этого воспользуемся

![]() -критерием,

в основе которого критерия лежит

исследование отношения размаха вариации

случайной величины

-критерием,

в основе которого критерия лежит

исследование отношения размаха вариации

случайной величины

![]() к стандартному отклонению

к стандартному отклонению

![]() .

Эти величины определяются следующим

образом

.

Эти величины определяются следующим

образом

![]() ,

,

![]() .

.

Вычисленное

значение

![]() критерия сравнивается с табличными

(критическими) нижней и верхней границами

данного отношения, и если это значение

не попадает в интервал между критическими

границами, то с заданным уровнем

значимости гипотеза о нормальности

распределения отвергается; в противном

случае эта гипотеза принимается. Для

иллюстрации приведем несколько пар

значений критических границ

-критерия

для уровня значимости

= 0,05.

критерия сравнивается с табличными

(критическими) нижней и верхней границами

данного отношения, и если это значение

не попадает в интервал между критическими

границами, то с заданным уровнем

значимости гипотеза о нормальности

распределения отвергается; в противном

случае эта гипотеза принимается. Для

иллюстрации приведем несколько пар

значений критических границ

-критерия

для уровня значимости

= 0,05.

|

|

|

10 |

2,67 |

3,685 |

20 |

3,18 |

4,49 |

30 |

3,47 |

4,89 |

В нашем случае размах вариации

=

![]()

а среднее квадратическое отклонение

=![]() .

.

Сравнивая значение

=![]() с табличными (критическими) значениями

нижней и верхней границ данного отношения,

видим, что значение попадает в интервал

между нижней и верхней границами

табличных значений данного критерия.

Эти границы для

= 20 и уровня значимости

= 0,05 составляют соответственно 3,18 и

4,49. Это позволяет сделать следующий

вывод.

с табличными (критическими) значениями

нижней и верхней границ данного отношения,

видим, что значение попадает в интервал

между нижней и верхней границами

табличных значений данного критерия.

Эти границы для

= 20 и уровня значимости

= 0,05 составляют соответственно 3,18 и

4,49. Это позволяет сделать следующий

вывод.

Вывод: свойство нормальности распределения выполняется.

в) Проверка

равенства математического ожидания

случайной компоненты нулю, если

она распределена по нормальному

закону, осуществляется на основе

![]() -критерия

Стьюдента.

-критерия

Стьюдента.

Расчетное значение этого критерия задается формулой

![]() ,

,

где

![]() — среднее арифметическое значение

уровней остаточной последовательности

;

— среднее арифметическое значение

уровней остаточной последовательности

;

![]() — стандартное

(среднеквадратическое) отклонение для

этой последовательности.

— стандартное

(среднеквадратическое) отклонение для

этой последовательности.

Если расчетное

значение

меньше табличного значения

![]() статистики Стьюдента с заданным

уровнем значимости

и числом степеней свободы

статистики Стьюдента с заданным

уровнем значимости

и числом степеней свободы

![]() ,

то гипотеза о равенстве нулю математического

ожидания случайной последовательности

принимается; в противном случае эта

гипотеза отвергается и модель считается

неадекватной.

,

то гипотеза о равенстве нулю математического

ожидания случайной последовательности

принимается; в противном случае эта

гипотеза отвергается и модель считается

неадекватной.

Переходя к проверке равенства (близости) нулю математического ожидания ряда остатков для рассматриваемой модели, находим по результатам вычислений, приведенных в таблице,

=![]() ,

,

![]() =

7,505287,

=

7,505287,

=3,142929.

Вывод: Т.к.

расчетное значение

=3,142929

меньше табличного значения

![]() статистики Стьюдента с заданным

уровнем значимости

= 0,05 и числом степеней свободы

=

24-1=23, то гипотеза о равенстве нулю

математического ожидания случайной

последовательности принимается.

статистики Стьюдента с заданным

уровнем значимости

= 0,05 и числом степеней свободы

=

24-1=23, то гипотеза о равенстве нулю

математического ожидания случайной

последовательности принимается.

г) Проверка независимости значений уровней случайной компоненты, т.е. проверка отсутствия существенной автокорреляции в остаточной последовательности может осуществляться по ряду критериев, наиболее распространенным из которых является d-критерий Дарбина—Уотсона.

Расчетное значение этого критерия определяется по формуле

.

.

Заметим, что

расчетное значение критерия Дарбина-Уотсона

в интервале от 2 до 4 свидетельствует об

отрицательной связи; в этом случае его

надо преобразовать по формуле

![]() и

в дальнейшем использовать значение

и

в дальнейшем использовать значение

![]() .

.

Расчетное значение

критерия

![]() (или

)

сравнивается с верхним

(или

)

сравнивается с верхним

![]() и нижним

и нижним

![]() критическими значениями статистики

Дарбина—Уотсона, фрагмент табличных

значений которых для различного числа

уровней ряда

и числа определяемых параметров

модели

критическими значениями статистики

Дарбина—Уотсона, фрагмент табличных

значений которых для различного числа

уровней ряда

и числа определяемых параметров

модели

![]() представлен в табл. (уровень значимости

5%).

представлен в табл. (уровень значимости

5%).

|

|

|

|

|||

|

|

|

|

|

|

|

15 |

1,08 |

1,36 |

0,95 |

1,54 |

0,82 |

1,75 |

20 |

1,20 |

1,41 |

1,10 |

1,54 |

1,00 |

1,68 |

30 |

1,35 |

1,49 |

1,28 |

1,57 |

1,21 |

1,65 |

Если расчетное значение критерия больше верхнего табличного значения , то гипотеза о независимости уровней остаточной последовательности, т.е. об отсутствии в ней автокорреляции, принимается. Если значение меньше нижнего табличного значения , то эта гипотеза отвергается и модель неадекватна. Если значение находится между значениями и включая сами эти значения, то считается, что нет достаточных оснований сделать тот или иной вывод и необходимы дальнейшие исследования, например, по большему числу наблюдений.

Для рассматриваемой модели находим

=1,193852.

Т.к. найденное

значение

удовлетворяет неравенству

![]() ,

то это свидетельствует об отрицательной

связи; в этом случае его надо преобразовать

по формуле

,

то это свидетельствует об отрицательной

связи; в этом случае его надо преобразовать

по формуле

![]()

и в дальнейшем использовать значение . Расчетное значение критерия сравниваем с верхним и нижним критическими значениями статистики Дарбина—Уотсона, фрагмент табличных значений которых для различного числа уровней ряда и числа определяемых параметров модели представлен в табл. (уровень значимости 5%).

Вывод об адекватности трендовой модели делается, если все указанные выше четыре проверки свойств остаточной последовательности дают положительный результат.