_Роберт Фишер, Новые методы торговли по Фибоначчи

.pdfроставокружающемнасмире.

В простых геометрических выражениях размер ФИ-спирали определяется расстоянием между центром(X) спиралииотправнойточкой(А). Отправнаяточкаобычноволна1 иливолна2 илипик в восходящих трендах, или впадина в нисходящих трендах. Соответствующий центрспиралиобычно устанавливается на начало соответствующей волны. Затем ФИ-спираль раскручивается или по часовой стрелке, или против часовой стрелки вокруг первоначальной линии, идущей от центра до отправнойточки.

По мере своего роста ФИ-спираль с каждым полным циклом расширяется на постоянное отношение. Возвращаясь к тому, что мы объяснили в данной главе ранее, напомним, что все спирали, имеющие темпы роста, соответствующего элементу ряда ФИ— 0,618, 1,000, 1,618, 2,618 и такдалее— вконтекстеданнойкнигиназываютсяФИ-спиралями(рисунок1.19).

Рисунок1.19 ФИ-спираль. Источник: FAM Research, 2000.

Больше всего мы будем работать с темпом роста 1,618, но все другие отношения, которые могут быть произведены в результате использования ряда ФИ, также имеют силу и могут быть протестированыиндивидуальноспомощьюпрограммногопакетаWINPHI.

Можно теперь заключить, что каждая точка на ФИ-спирали — оптимальная комбинация цены и времени. Коррекции и изменения тренда происходят во всех тех важных точках, где ФИ-спи-раль затрагиваетсянапутисвоегоростасквозьценуивремя.

Используя ФИ-спирали как инструменты Фибоначчи, можно извлечь максимум изудивительной симметрии ценовых фигур графиков, будь то на дневной, недельной, месячной или годовой основе, одинаково для акций, валют, фьючерсов и для производных инструментов. Чем сильнее становятся поведенческиефигурывчрезвычайныхрыночныхусловиях, темлучшеработаютФИ-спирали, заранее информируяинвесторововершинахиоснованияхдвиженийрынка.

ФИ-эллипсы

Шестой инструмент — ФИ-эллипс — в своей геометрии подобен ФИ-спирали. Этот инструмент обсуждалсяводномизболеераннихразделов.

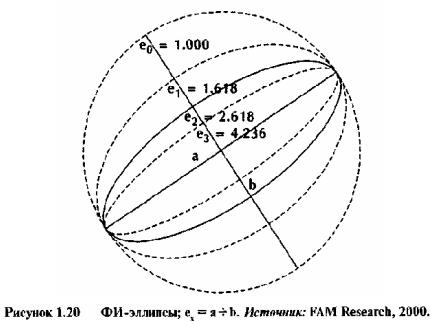

Эллипс — это математическое выражение овала. Когда мы имеем дело с инструментом Фибоначчи, насглавнымобразоминтересуетотношениеех=а-^-Ь большойосиэллипсааиегомалой осиb (рисунок1.20).

Эллипс превращается в ФИ-эллипс во всех тех случаях, когда отношение большой оси, деленной намалуюосьэллипса, являетсяэлементнымчисломрядаФИ— 0,618 — 1,000 — 1,618 — 2,618 и так далее. КругвэтомсмыслеособыйтипФИ-эллипса, вкоторома= b (отношениеа^-Ь = 1).

Эмпирические исследования показали, что большинство людей находят приближения ФИэллипсов значительно более удовлетворительными визуально. Это делает ФИ-эллипсы предпочтительнее всех других возможных эллипсов с отношениями большой оси, деленной на малую ось, иными, чем числа ряда ФИ. Но когда дело доходит до использования ФИ-эллипсов как инструментов рыночного анализа, в первую очередь мы ищем эллипсы, хорошо совпадающие с движениямирынка, которыеможноиспользоватьдляпрогнозирования.

По рисунку 1.20 можно заключить, что ФИ-эллипсы с увеличивающимися отношениями большойосикмалойосиех = а-^Ь

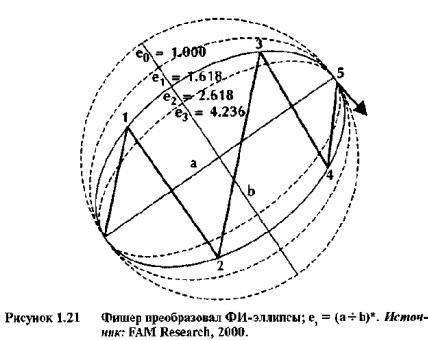

очень быстро превращаются в "гаванские сигары" и в этом процессе теряют часть своей привлекательности. ФИ-эллипсы, построенные на отношениях 6,854 и выше, становятся настолько узкими, чтоврядлимогутприменятьсякаканалитическиеинструментыграфиков. Нарисунке1.21, однако, представлен убедительный подход, помогающий решить эту дилемму и позволяющий поддерживать привлекательностьФИ-эллипсовпокрайнеймередоотношений17,944.

Чтобы заставить ФИ-эллипсы работать в качестве инструментов анализа графиков, преобразуем базовую математическую формулу, описывающую форму эллипса. Мы по-прежнему рассматриваем отношение большой оси эллипса а к его малой оси Ь, но иначе— черезматематическоевыражениеех = (а-=-Ь)*.

Нам потребовалось немало времени решить проблему преобразования ФИ-эллипсов в форму, подходящую для производительного анализа графиков и в то же время не потерять их как ФИэллипсы; тоестьпо-прежнемувключатьэлементныечисларядаФИвнашанализотношенияглавныхи малыхосейэллипса.

В этом вопросе мы защищаем наши права собственности и не разглашаем точную формулу преобразования а-^b в (а-^b)*. Но читатели могут воспользоваться нашими открытиями, потому что преобразованныеФИ-эллипсычастьпрограммногообеспечения

WINPHI на прилагаемом компакт-диске и могут легко применяться к графикам в соответствии с предпочтениямичитателей.

Однако следует учитывать, что при ссылке на приложение ФИ-эллипсов мы имеем в виду преобразованныеФишеромФИ-эллипсы, демонстрируемыенарисунке1.21.

Выбрав в качестве инструмента ФИ-эллипс [имеется в виду эллипс с отношением большой оси к малой (a-rb)*, являющийся элементом ряда ФИ], можно свободно тестировать различные отношения и эллипсы на рыночных данных. Единственное, о чем нельзя забывать: как только мы нашли эллипс, хорошо накладывающийся на движение (например, эллипс с отношением (а-т- Ь)* = 2,618 нарисунке1.21), мывходеанализанедолжныегоизменять.

В последующих главах мы увидим, как этот многообещающий инструмент можно применять к графикам и для предсказания движенийрынка, ицелейвсобытияхрынка.

ЗаключительныевводныезамечанияпопакетупрограммWINPHI

Пакет программ WINPHI, прилагаемый к данной книге, позволяет заинтересованным инвесторам генерировать все сигналы на исторических данных с различными инструментами Фибоначчи (показаннымивпримерах).

Мы приложили максимум усилий, чтобы к тому времени, когда в начале 2001 года будет закончена данная книга, все сигналы примеров были проверены. Тесты проводились вручную и, конечно, спомощьюкомпьютернойпрограммыWINPHI.

Ручнаягенерациясигналовменееточная. Иболееважноупомянуть, чтомынетестировалипродукты для демонстрационных целей на период, превышающий 11 месяцев назад по дневным и три года по недельным графикам. Для нас было неподъемным усилием пытаться опробовать каждую стратегию в нашейполнойисторическойбазе данных, уходящей в прошлое, в зависимости от продукта, на 12—20 лет. Однако заинтересованные инвесторы могут проделать это на демонстрационных наборах данных для всехглавныхпродуктовирынков, включенныхвCD-ROM, илинасвоихсобственныхнаборахданных.

Мы не утверждаем, что для каждого показанного примера опубликовали оптимальные параметры, правила входа, правила стоп-лоссов или цели прибыли. Конечно, можно найти

другие комбинации, несколько превосходящие предложенные нами, но мы стремимся распространять скорее вдохновение, чем оптимизацию. Мы, таким образом, ставим задачу перед каждыминвестором, особозаинтересованнымводномизинструментовиливспециальнойстратегии.

Чем длиннее промежуток времени, выбранный для тестирования инструмента или стратегии, тем вернее и надежнее результаты испытательной прогонки. Это справедливо для всех примеров и стратегий, описанных нами. Параметры, такие как размеры колебаний, никогда не работают одинаково хорошо и на боковых, и на развивающихся рынках. Этот фактор особенно важен при работе с расширениями или коррекциями, где проценты рассчитываются относительно минимального размера колебания. Возможно, используемые нами параметры на более длинных исторических испытательныхпрогонахпретерпятизменения.

Кроме того, программное обеспечение WINPHI в основном ограниченопостроениемнаграфиках дневныхданныхвформатеASCII D-O-H-L-C*.( Daily-Open-High-Low-Close, т. е. открытие, максимум,

минимум, закрытие дня. — Прим. пер.)

Мы не предлагаем какой-либо конверсионной утилиты; программа не изменяет степень сжатия от дневной к недельной, месячной или годовой. Однако недельные, месячные, годовые и даже внутридневные минутные или часовые графики могут быть сгенерированы, если исходные данные уже находятся в соответствующем формате ASCII D-O-H-L-C. Месячные файлы данных ASCII выводятся как месячные данные, недельные файлы данных — как недельные данные и так далее. И если данные загружаются как внутридневные минутные или часовые данные ASCII D-O-H-L-C, на графиках также будет отражаться правильное сжатие данных. Тем не менее остается в силе наше исходное допущение: для анализа пользователями предназначены файлы дневных данных в форматеASCII D-O-H-L-C.

Все шесть инструментов Фибоначчи основаны на распознавании фигур графиков, могущих выглядеть очень разными, если различны шкалы цен. Вообще говоря, онлайновые поставщики данных предоставляют пакеты программ, которые, по умолчанию, при обновлении информации всегда заполняют весь экран. При появлении новых максимумов или минимумов ценовая шкала соответственноадаптируется.

Однако постоянная шкала абсолютно необходимое условие для любого убедительного распознавания фигур, предназначенного для анализа длительных периодов времени (иногда 20 лет и больше). Одного года данных, смасштабированных на заполнение всего экрана, обычно недостаточно для охвата всего цикла в периоды трендового и бокового рынка. Когда сложные инструменты типа ФИ-эллипса используются для анализа движений рынка в цене и времени, жизненно важно, чтобы форма ФИ-эллипса не подвергалась искажениям из-за небольших измененийшкалы.

Зная, что многие поставщики данных не имеют в своих программах построения графиков функции постоянного масштаба, нами так разработано программное обеспечение, чтобы пользователи могли выбирать или полноэкранное масштабирование самых последних загруженных данных или постоянный масштаб от самого высокого максимума до самого низкого минимума всего ряда данных для инвесторов, испытывающих неудобство из-за необходимости конвертировать данные своихрядовданных.

ЗАКЛЮЧИТЕЛЬНЫЕЗАМЕЧАНИЯ

Эллиот и его последователи не нашли решения проблемы, составлять ли графики данных по линейной или полулогарифмической шкале. Полулогарифмическая шкала представляет определенный интерес, особенно при изучении недельных или месячных графиков с целью анализа ценыивремениилиприработескоррекциями и расширениями. Мы считаем обсуждение проблемы линейного или полулогарифмического масштаба важным для профессиональных трейдеров. В данной книге все примеры приложения наших инструментов осуществлялись с использованием линейного масштабирования. Везде, где мы находим это необходимым — например, при описании расширений и коррекций на недельных данных, — мыкраткообсуждаемэтотпредмет. Однакомыне считаем этот вопрос стоящим усилий по интеграции дополнительной функции полулогарифмического масштабирования внашпакетпрограммWINPHI.

На этом достаточно о технических вопросах, параметрах, масштабировании и измерениях. Пусть следующие главы будут вдохновляющими и мотивирующими. Читатели должны воспринимать результаты наших исследований не как конечные решения проблемы превращения Фибоначчи ФИ в эффективный торговый инструмент, а как многообещающую отправную точку для проверки, модификации, улучшенияиприменениянашихинструментовФибоначчи.

Торговля по принципам Фибоначчи напоминает путешествие. Присоединяйтесь к нам в этой захватывающейпоездке.

2

ПРИМЕНЕНИЕРЯДА СУММИРОВАНИЯ ФИБОНАЧЧИ

Ряд суммирования Фибоначчи в основе всех шести инструментов, которые будут представлены позднее. Поэтому в Главе 2 проанализированы графические фигуры, для которых не требуются специальные инструменты, кроме самой последовательности Фибоначчи. Если, сфокусировавшись только на ряде суммирования Фибоначчи, мы сможем убедительно уловить годовой ритм рыночныхколебаний, подумайте, чтоможносделать, добавивдополнительныеинструменты.

Сначала ряд суммирования Фибоначчи будет применяться в принципе. На втором и третьем этапах ряд суммирования Фибоначчи будет проанализирован глубже, с использованием выборок дневныхинедельныхрыночныхданных.

ПРИМЕНЕНИЕРЯДАСУММИРОВАНИЯ ФИБОНАЧЧИВПРИНЦИПЕ

Кратко напомним, как это подробно описано вГлаве 1, что ряд суммированияФибоначчи выглядит, как

1-1-2-3-5-8-13-21-34-55-89-144- . . .

Наматематическомязыкеэтоможетбытьнаписано, как

Ключевые свойства ряда суммирования Фибоначчи кратко можносформулироватьследующим образом:

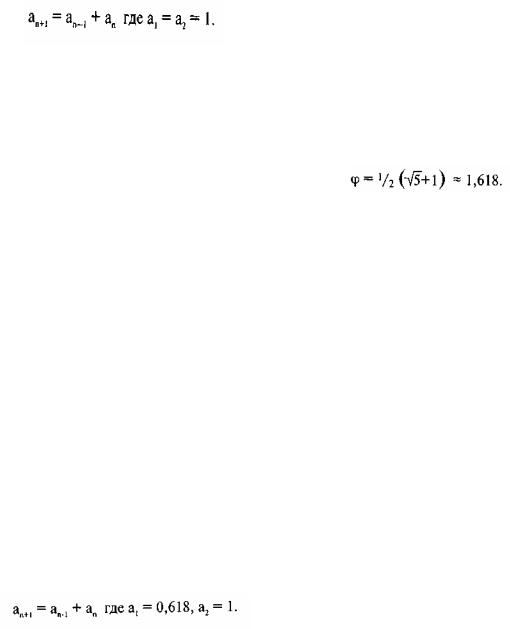

•Каждое число, являющееся частью ряда суммирования Фибоначчи, при делении его на предшествующее значение (например, 13+8 или 21-ИЗ) дает отношение, которое мы округленно выражаем, как ФИ = 1,618 (зная, что осцилляция чисел последовательности Фибоначчи к отношениюФибоначчиФИасимптотическийпроцесс).

•ОтношениеФИможетбытьвыраженоалгебраическиформулой

•Каждое число, являющееся частью ряда суммирования Фибоначчи, при делении его на последующее значение (например, 8:13 или 13 : 21) дает отношение, которое округленно выражаем, какФИ' = 0,618 (тоестьзначение, обратноеотношениюФИ).

•ОтношениеФИ' можетбытьвыраженоалгебраическиформулой

•Поскольку отношения ФИ и ФИ' являются обратными значениями, перемножение отношений ФИиФИ' даетединицу(ФИхФИ' = 1,618 х0,618 = 1).

•Каждое число — часть ряда суммирования Фибоначчи (55— 34—21—13) — при делении его на значение, находящеесянадвауровняниже(например, 34+13 или55 + 21), даетотношение, которое округленновыражаем, как1 + ФИ= 2,618.

•Каждоечисло, являющеесячастьюрядасуммированияФибоначчи(13—21—34—55), приделении его на значение, находящееся на два уровня выше (например, 13 - 34 или 21 - 55), дает отношение, котороеокругленновыражаем, как1 — ФИ' = 0,382.

На основе двух последних свойств ряда суммирования Фибоначчи можно сгенерировать ряд ФИ, выглядящийследующимобразом:

0,618-1,000-1,618-2,618-4,236-6,854-11,090-17,944-... Наматематическомязыкеэтоможет

бытьвыражено, как

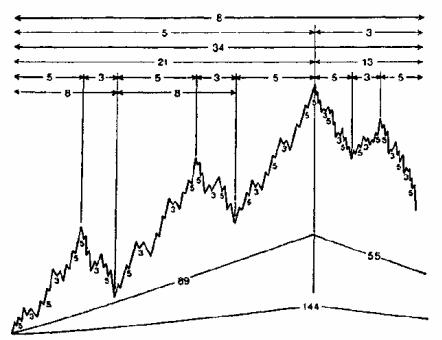

Для аналитических целей значения ряда суммирования Фибоначчи могут быть привязаны к тому же методу нумерации рыночных волн, использованных Эллиотом в своем волновом принципе (рисунок2.1).

Рисунок 2.1 Ряд суммирования Фибоначчи, схематично интегрированный в полный рыночный цикл, согласно нумерации волн по Эллиоту. Источник: Fibonacci Applications and Strategies for Traders, by Robert Fischer (New York: Wiley, 1993), c. 20. Перепечатано сразрешения.

Если скомбинировать открытия Фибоначчи с открытиями Эллиота, можно вычесть теоретические волны Эллиота — пять плюс три плюс пять плюс три плюс пять главных волн; или всего 21 главную волну— иполучитьчислоизрядасуммированияФибоначчи.

Есликаждое5-волновоедвижениевосходящеготрендаразбитьна го^ть плюс три плюс пять плюс три плюс пять меньших или промежуточных волн (всего 21 волну) иесли каждую из получившихся волнсноваразбитьнапятьплюстри плюспять(всего13) малыхволн, получимобщееколичество89 волн— ещеодночислочастьрядасуммированияФибоначчи.

Если проделаем ту же процедуру с тремя корректирующими волнами, получим 55 волн 3- волновогокорректирующегодвижения и общее количество в 144 волны для одного полного цикла Эллиота.

Общее применение этого основного принципа заключается в том, что движение в определенном направлении должно продолжаться до точки, где заканчивается период времени, являющийся частью и совместимый с рядом суммирования Фибоначчи. Движение, продлеваемое свыше трех дней, не должно разворачиваться, пока не пройдены пять дней. Движение, превышающее пять дней, должно длиться минимум восемь дней. Тренд, продолжающийся девять дней, не должен закончитьсяпрежде, чем пройдет13 днейитакдалее.

Эту базовую структуру вычисления изменений тренда можно одинаково успешно применять к наборам часовых, дневных, недельных или месячных данных. Однако это лишь идеальный тип фигуры, и инвесторы не должны ожидать, что биржевые товары, фьючерсы, Индексные фьючерсы или акции будут вести себя таким точным и предсказуемым образом. Отклонения как во времени, так и амплитуде возможны, потому что отдельные волны и ценовые фигуры не всегда будут развиваться обычным путем. Мы также должны иметь в виду, что простое приложение ряда суммирования Фибоначчи предназначено предсказывать длину движений тренда, и число столбиковнабоковыхрынкахнепредсказуемо.

Однако, как мы увидим позже, числа 8, 13, 21, 34 и 55 могут иметь для трейдера важное практическое значение в комбинации с другими инструментами Фибоначчи. Например, при определении длины стандартного ФИ-эллипса продукта, которым мы хотим торговать, самый легкий способ идентифицировать изменение главного тренда — сначала проверить движения длинойвчислаФибоначчи 8, 13, 21, 34 или 55. Это не означает, что изменения трендавсегдабудут происходить в предварительно рассчитанных точках после баров 8, 13, 21, 34 или 55, но случается

слишкомчасто, чтобыэтоигнорировать.

Эллиот и его последователи также пытались вычислять изменения главного тренда фондового рынка, применяя числа ряда суммирования Фибоначчи к месячным и годовым данным. Это имело смысл, несмотря на то, что базовые структуры времени становились очень длинными, и поворотные точки в исторической перспективе на недельной, месячной или годовой основе часто не материализовались вообще. Что касается внутридневных данных, мы считаем, здесь числа имеют очень небольшое значение, потому что значительные боковые перемещения и гораздо более беспорядочные движения рынка в течение дня (по сравнению с движениями день ото дня) делают использование чисел Фибоначчи внутридняпочтинепригодным длясерьезногоанализа. Поэтому в нашем анализе мы концентрируемся на дневных и недельных данныхичислах8, 13, 21, 34 и55.

Чтобы продемонстрировать, как отдельные мощные величины, такие как в ряде суммирования Фибоначчи, могут служить аналитическими инструментами, проанализируем ближайшие контрактные данные по Индексу S&P500 и наличной японской иене.

Есть определенная причина для концентрации на широко используемых продуктах. Если числа ряда суммирования Фибоначчи представляют закон природы, можно ожидать, что и человеческое поведение будет выражаться в этих числах. Лишь в очень редких случаях рыночные цены — в любой данный день, по любому продукту и на любой бирже в мире — будут представлять справедливую стоимость базового продукта. В большинстве случаев цены колеблются выше или ниже справедливой стоимости, отражая и представляя нефундаментальные факторы типа предчувствия, жадности, волнения, страхаирасстройства. Суммаэтихнефундаментальныхфакторов, илиэмоций, иестьто, чтомыназываемчеловеческимповедением.

Воздействие человеческого поведения явно присутствует в ценообразовании рынка в любое данное время. Очевидно, что ликвидные и объемно торгуемые инструменты типа Индекса S&P500 или наличной японскойиены лучшие индикаторы всемирнойконцентрации человеческого поведения, чемпищевыепродукты, такиекакфьючерсныеконтрактынасвинуюгрудинкуилидревесину.

РЯДСУММИРОВАНИЯФИБОНАЧЧИНАДНЕВНЫХ ДАННЫХ

ВэтомразделепредставленанализдневныхгистограммИндекса S&P500 и наличной японской иены зашестьмесяцев(посостояниюнаконецноября2000 года).

База данных для нашего анализа предоставлена компанией Bridge/CRB, Чикаго, шт. Иллинойс. Читатели, желающиеповторить наш анализ и пойти далее, могут найти наборы данных для различных продуктов, использованныхнаминакомпакт-дискеWINPHI.

Мы знаем, что временной промежуток (шесть месяцев) только указание на то, что можно натворить, используярядсуммированияФибоначчикаканалитическийинструмент. Ноданнаякниганепредлагает полностью автоматизированной модели торговли. Нашицели— представитьнекоторыеновыеторговые инструментыипоказать, какэтиинструментыможноуспешноприменятьнарынках.

Атеперьперейдемксутивопроса.

На рынке Индекса S&P500 мы начинаем отсчитывать числа Фибоначчи8, 13, 21, 34 и55 толькоот главныхмаксимумов(пиков) иглавныхминимумов(впадин). Главныймаксимум(и, наоборот, впадина) подтверждается, когда мы имеем (а) по крайней мере две цены закрытия с обеих сторон дня с самым высоким максимумом, являющиеся ниже, чем минимум самого высокого дня, или (Ь) две цены закрытия, которыениже, чемзакрытиесамоговысокогодня(рисунок2.2).

Размерколебаниядолженбытьминимум50 полныхпунктовИндексаS&P500 (500 тиков). Другими словами, движениеценыИндексаS&P500 должносоставить, например, от1,400.00 до

Рисунок 2.2 Формирования максимумов колебания, основанные на (а) минимуме дня максимума и (Ь) закрытии дня максимума. Источник: FAM Research, 2000.

1,450.00 и назад к 1,400.00 прежде, чем мы сможем считать 1,450.00 подтвержденныммаксимумом колебания.

При подсчете дней Фибоначчи на графике мы не перескакиваем выходные; мы включаем их как рабочиедни.

Хотямыкаждыйразотсчитываемоткаждогопикаиливпадинырасстояниев8, 13, 21, 34 или55 дней, мы используем только равные или накладывающиеся друг на друга результаты, умножая таким образом результатыдругихотсчетов(рисунок2.3).

Рисунок2.3 ПодтвержденияпиканесколькимичисламиФибоначчи. Источник: FAM Research, 2000.

Если, например, мы отсчитываем 34 дня от одного пика, и это расчетное время не подтверждается отсчетами в 8, 13, 21, 55 дней от какого-нибудь другого подтвержденного пика или впадины, мы игнорируемэтототсчет.

Подтверждение изменения тренда двумя или более числами ряда суммирования Фибоначчи указывает на изменение цены в будущем и устраняет много одиночных отсчетов, которые вызвали бы немалораздражениявовремяпоисковотносительнонадежныхизмененийтренда.

Отсчетыотразныхпиковиливпадинсразнымичисламиредкоточносовпадаютвтотжедень, когдамы ищемизменениетренда.

В реальности мы находим полосу времени. Мы установили: полоса времени, чтобы быть принятой и правомерно подтверждать максимум или минимум колебания, не должна быть длиннее четырехдней(рисунок2.4).

Иными словами, временная цель, рассчитанная от минимума на 13 дней, может быть достигнута двумя днями раньше или двумя днями позже временной цели, рассчитанной от максимума только 8 днямиранее.