Методы снижения риска в инновационной деятельности. Диверсификация, хеджирование, страхование.

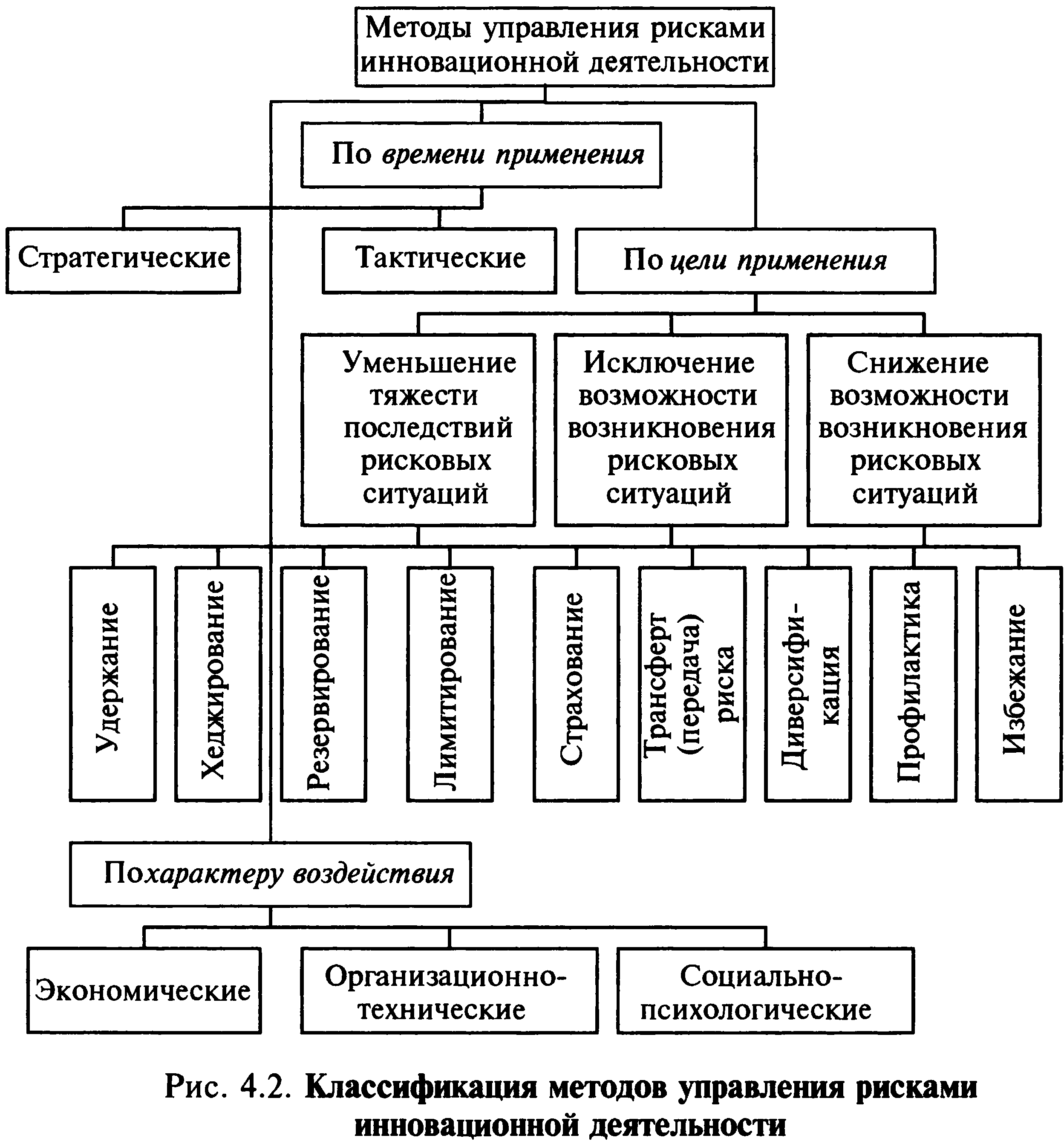

К основным базовым методам управления рисками инновационной деятельности, как правило, относят диверсификацию и распределение, уклонение от рисков (страхование), компенсацию, локализацию (рис. 4.2).

Стратегические методы - методы, которые направлены на исключение или снижение возможности возникновения рисковой ситуации или уменьшения тяжести последствий рисковой ситуации. Реализация этих методов начинается до того как возникает риск. Критерии оценки эффективности стратегических методов управления: снижение, вплоть до полного уничтожения негативных последствий рисков.

Тактические методы – методы, направленные на борьбу с уже возникшими рисками.

Критерии оценки эффективности тактических методов управления: скорость принятия решений и работоспособность системы (или процесса).

Выделяются типовые приемы-методы управления рисками:

Профилактика риска- направлен на предотвращение развития условий возникновения рисков.

Удержание или разграничение риска – последствия рисковой ситуации не могли привести к остановке общей деятельности.

Диверсификация или распределение рисков (см.ниже)

Лимитирование – установление предельных значений при принятии управленческих решений

Трансфер или передача риска – необходимо несколько участников. Все стороны несут полную ответственность за риски оп проекту.

Страхование (см.ниже)

Резервирование (самострахование) – создание системы резервов, компенсирующих последствия рисковой ситуации. Резервы денег, персонала, времени.

Хеджирование (см. ниже)

Избежание риска – отказ от данной деятельности.

Диверсификация

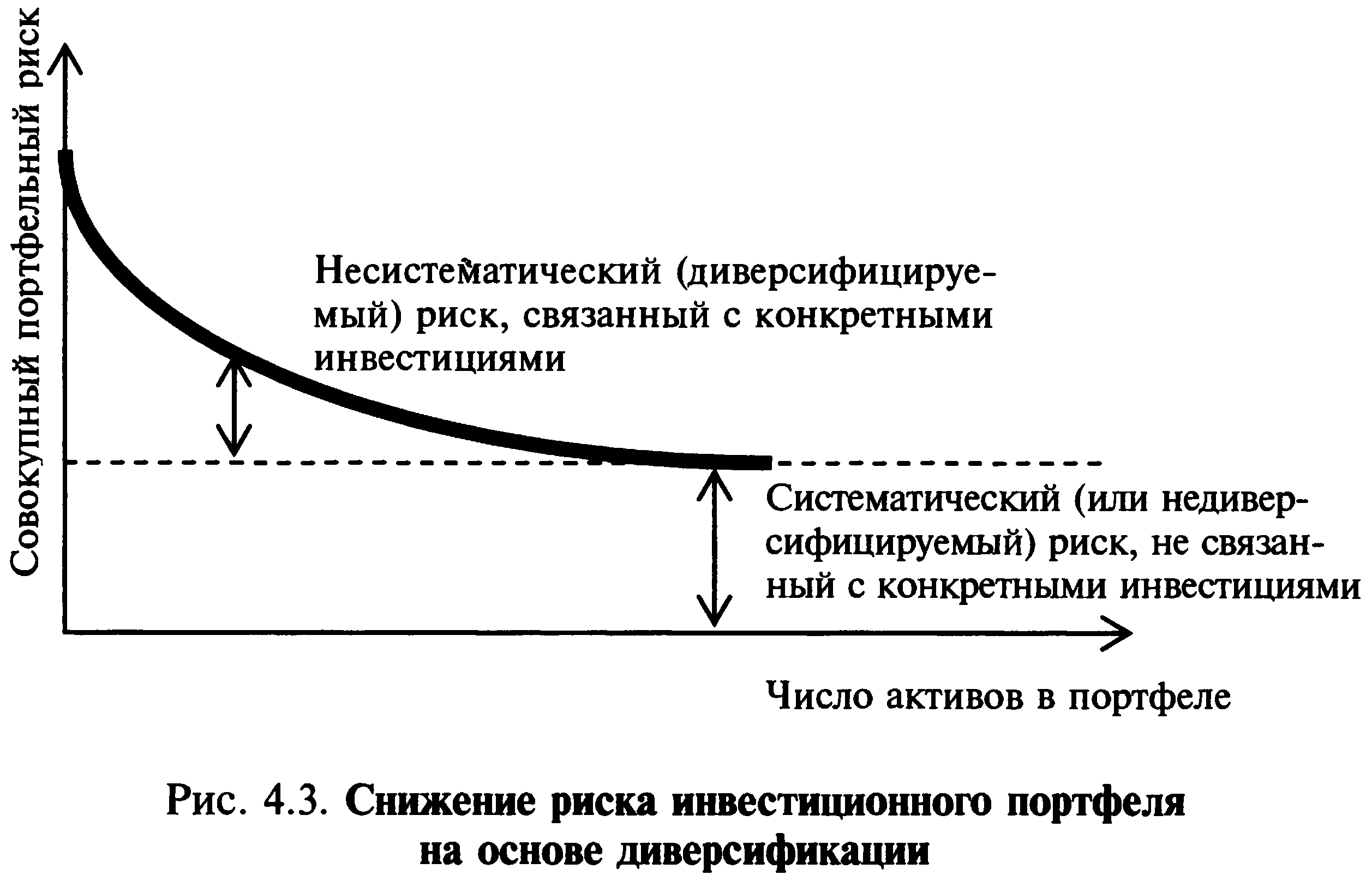

Важным методом управления рисками является диверсификация — распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой. В качестве примера можно привести следующие формы диверсификации риска в процессе создания инвестиционного проекта: диверсификация видов деятельности, потребителей, поставщиков, расширение числа участников (в целях снижения доли риска на одного участника) и т.д. Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия. Для снижения риска желательно предпринимать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях. Совокупность активов в процессе инвестиционно-инновационной деятельности, сгруппированная по уровню рискованности вложений и их ожидаемого дохода (доходности) называется инвестиционным портфелем. Инвестиционный портфель формируется исходя из стратегии управления рисками. Диверсификация обеспечивает снижение портфельных рисков за счет разнонаправленности инвестиций. Портфели, состоящие из рисковых финансовых активов, могут быть сформированы таким образом, что совокупный уровень риска портфеля будет меньше риска любого отдельного финансового актива, входящего в него. Простейшим примером является портфель, сформированный из двух ценных бумаг с β-коэффициентами, совпадающими по модулю, но различающимися по знаку. Снижение курсовой стоимости одних бумаг практически полностью компенсируется ростом других, т.е. независимо от ситуации на рынке стоимость портфеля остается стабильной, инвестиции подвержены лишь систематическому риску, а сформированный подобным образом портфель имеет в целом риск ниже, чем каждый из образующих его финансовых активов (рис. 4.3).

На практике выделяют инвестиционные портфели следующих

типов:

• консервативные — при незначительном риске обеспечивают минимальную устойчивую доходность; основную долю занимают безрисковые инвестиции;

• умеренные — обеспечивают среднее соотношение риска и доходности; соотношение объемов инвестиций в них примерно отражает общерыночную структуру, а снижение риска достигается путем диверсификации;

• рисковые — ориентированы на получение максимального дохода, в них преобладают вложения в инновации с высоким потенциалом роста, однако этот рост не гарантирован, поэтому инвестиции обладают повышенным риском.

Инвестиционные портфели могут быть сформированы таким образом, что совокупный уровень риска портфеля окажется меньше риска любого отдельного финансового актива, входящего в него.