3.4.Критерий минимаксного риска Сэвиджа

При использовании вышеперечисленных критериев возможны ситуации, когда неконтролируемые факторы будут действовать более благоприятным образом по сравнению с наихудшим состоянием, на которое ориентировалось ЛПР. Например погодные условия оказываются более благоприятными по сравнению с прогнозируемыми. Количество конкурентов на тех или иных рынках оказывается существенно меньше по сравнению с теми ожиданиями, на которые ориентировались производители.

В подобных ситуациях полезный результат может значительно отличаться от того, который обеспечивается при реализации критерия гарантированного результата или критерия пессимизма.

Поэтому возникает необходимость определения возможных отклонений полученных результатов от их оптимальных значений. Здесь находит применение критерий Сэвиджа. Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что игрок руководствуется не матрицей выигрышей Е, а матрицей рисков R, построенной по формуле (5.2.2).

Критерий Сэвиджа формулируется следующим образом:

(5.3.7.)

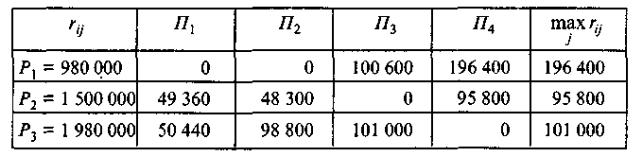

Пример 5.6. Матрица полезного результата

имеет вид, представленный в табл.

5.4. Найдем значения

![]()

а за тем по формуле (5.2.2) строим матрицу рисков (табл.5.5).

Таблица 5.5 – Анализ коммерческого риска при неопределенной конъюктуре

В

данном случае Етс = min {196 400, 95 800,

101 000} = 95800. Следовательно, выбирается

стратегия Р2, при которой величина

риска, равная 95 800 д.е., принимает

минимальное значение в самой

неблагоприятной ситуации.

В

данном случае Етс = min {196 400, 95 800,

101 000} = 95800. Следовательно, выбирается

стратегия Р2, при которой величина

риска, равная 95 800 д.е., принимает

минимальное значение в самой

неблагоприятной ситуации.

Сущность этого критерия в стремлении избежать большого риска при выборе решения. В соответствии с этим критерием (см. табл. 5.4) следует производить продукцию в объеме Р2 = 1 500 000 д.е.

Таким образом, критерий Сэвиджа минимизирует возможные потери. Основным исходным допущением этого критерия является предположение о том, что на выбор вариантов обстановки оказывают влияние действия разумных противников (природы), интересы которых прямо противоположны интересам ЛПР. Поэтому, если у противников (конкурентов) имеется возможность извлечь какие-либо преимущества, то они это обязательно сделают. Это обстоятельство заставляет ЛПР обеспечить минимизацию потерь вследствие этих действий.

3.5. Критерий обобщенного макснмина (пессимизма-оптимизма) Гурвица

Критерий Гурвица позволяет учитывать комбинации наихудших состояний. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом.

В соответствии с этим компромиссным критерием для каждого решения определяется линейная комбинация минимального и максимального выигрышей.

и предпочтение отдается варианту решения, для которого окажется максимальным показатель Еi т.е.

где к — коэффициент, рассматриваемый

как показатель оптимизма

![]()

При к = 0 критерий Гурвица совпадает с максимаксным критерием, т.е. ориентация на предельный риск, так как больший выигрыш сопряжен, как правило, с большим риском. При к=1 — ориентация на осторожное поведение. Значения к между 0 и 1 являются промежуточными между риском и осторожностью и выбираются в зависимости от конкретной обстановки и склонности к риску ЛПР.

Пример 5.7. Анализируется матрица полезного результата, имеющая вид табл. 5.4. При значении коэффициента оптимизма к = 0,6 найдем оптимальную стратегию Pi.

Вычисляем для каждой стратегии линейную комбинацию;

Выбираем наибольшее из этих значений:

Еiz - шах{108460; 119084; 147756}.

В соответствии с критерием Гурвица средний размер прибыли будет равен 147 756 у.е. при выборе объема производства Р3 = 1 980 000 у.е.

Применительно к матрице рисков R критерий Гурвица имеет вид:

(5.3.9)

(5.3.9)

Пример 5.8. Рассматривается матрица коммерческого риска, приведенная в табл. 5.5. Необходимо определить оптимальную стратегию с помощью критерия Гурвица (5.3.9).

Вычисляем при коэффициенте оптимизма к = 0,6 линейные комбинации:

Находим

![]() ,

что отвечает выбору объема производства

Р2 = 1500000 у.е.

,

что отвечает выбору объема производства

Р2 = 1500000 у.е.

Пример 5.9. Анализируется матрица выпуска новых видов продукции, приведенная в табл. 5.2. Исследовать зависимость Еi от различных значений коэффициента оптимизма k и показать оптимальные решения.

Результаты вычислений по формуле (5.3.8) сведены в табл. 5.6.

Таблица 5.6 - Значения показателей и для различных к

Как видим, с изменением коэффициента k изменяется вариант решения, которому следует отдать предпочтение.

Сведем все критерии оптимальности в табл. 5.7.

Таблица 5 .7 Таблица коэффициентов оптимальности