2.6.Процентный риск облигаций

Принято считать, что покупка долгосрочных облигаций Казначейства США со сроком обращения свыше 10 лет представляет собой консервативную инвестиционную политику, так как при этом отсутствует риск дефолта. Однако для инвесторов, вложивших в них средства, непредсказуемая экономическая среда с ее меняющимися процентными ставками, может принести как большие доходы, так и большие потери.

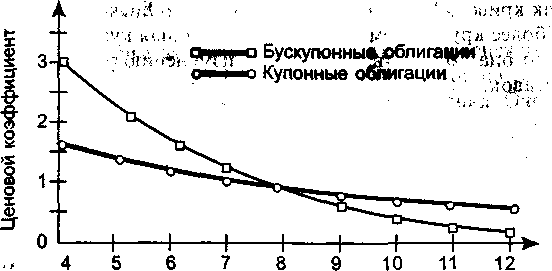

На рис. 4.7 показана чувствительность цен долгосрочных облигаций к изменению процентных ставок. Этот график отражает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8%-ные облигации с аналогичным сроком погашения. Предполагается, что сразу после их приобретения процентные ставки в экономике отклоняются от своего первоначального значения (8%). Каждая кривая представляет соответствующий ей тип облигаций. На оси OY нанесена шкала, показывающая коэффициент отношения цены облигации, рассчитанной исходя из переменного значения процентной ставки, к ее цене, рассчитанной по исходной 8%-ной ставке.

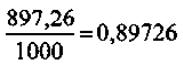

Допустим, что при процентной ставке 8% в год, цена 30-летней купонной облигации с номинальной стоимостью 1000 долл. равна 1000 долл. А уже при 9%-ной ставке ее цена равна 897,26 долл.

Процентная ставка (% в год)

Рис. 4.7. Чувствительность цены облигации „ к изменению процентных ставок

Таким образом, отношение цены облигации

при 9%-ной ставке к ее цене при 8%-ной

ставке составит

.

Поэтому можно сказать, что если бы

уровень процентных ставок поднялся с

8% до 9%, цена номинальной облигации упала

бы примерно на 10%.

.

Поэтому можно сказать, что если бы

уровень процентных ставок поднялся с

8% до 9%, цена номинальной облигации упала

бы примерно на 10%.

График описывает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8%-ные облигации с аналогичным сроком погашения, если сразу после их приобретения процентные ставки отклонились бы от своего первоначального значения (8%). Значения оси OY представляют собой отношение цены облигации, вычисленной по рассматриваемой процентной ставке к ее цене, рассчитанной по исходной дисконтной 8%-ной ставке. Таким образом, при процентной ставке 8% соотношение цен для обеих облигаций составляет 1.

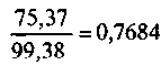

С другой стороны, при процентной ставке

8% в год цена 30-летней бескупонной

облигации с номинальной стоимостью

1000 долл. равна 99,38 долл., а при 9%-ной ставке

ее цена равна 75,37 долл. Таким образом,

отношение цены облигации при ставке 9%

к ее цене при 8%-ной ставке составляет

.

.

Поэтому можно сказать, что если бы уровень процентных ставок поднялся с 8% до 9%, то цена бескупонной дисконтной облигации упала бы примерно на 23%.

Так как кривая, описывающая бескупонную дисконтную облигацию, более крутая, чем кривая, описывающая купонную облигацию, то она более чувствительна к изменению уровня процентных ставок.

3.Риск потерь от изменения потока платежей

Компания, намеревающаяся взять взаймы сумму денег, или компания, имеющая долговые обязательства, по которым выплачиваются проценты по плавающей ставке, могут понести убытки в случае повышения процентных ставок, так как потребуется увеличение потока денежных средств для обслуживания долга. И наоборот, компании, управляющие фондом, имеющие депозиты, по которым выплачиваются проценты на основе плавающей ставки, подвержены риску в случае падения процентных ставок.

Колебания процентных ставок создают неопределенность как для заемщиков, так и для кредиторов. Неопределенность уровня процентных ставок в будущем может создавать препятствия при планировании бизнеса. Повышение процентных ставок по уже полученным денежным займам может серьезно отразиться на потоке денежных средств. Методы уменьшения неопределенности, касающейся будущих процентных ставок, могли бы устранить основное препятствие для планирования и инвестиций.

Следующий гипотетический пример демонстрирует необходимость в инструментах хеджирования риска потерь от изменения потока денежных средств, связанного с колебаниями процентных ставок. Финансовый директор компании 1 февраля планирует получить 1 марта сумму в 1 млн у.е. от продажи активов. Учитывая финансовые потребности компании, он решает инвестировать денежные средства, которые будут получены 1 марта, в 3-месячный долларовый депозитный сертификат. Текущая процентная ставка для подобного рода активов составляет 11,25% годовых, что могло бы принести доход в 27739 у.е. за период инвестирования. Однако к 1 марта процентная ставка может снизиться, уменьшив поступления от предполагаемой инвестируемой суммы. Финансовый директор мог бы избежать такой возможности, попытавшись «зафиксировать» процентную ставку на 1 февраля, или, по крайней мере, устранить риск потерь от неожиданного падения процентной ставки.