2.2.Операции с процентами

Если ставка простая, то начисляемые проценты на депозит или по кредиту рассчитываются как произведение процентной ставки r на количество лет и (или их соответствующих долей) до срока погашения и суммы вклада Р.

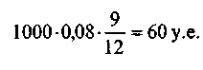

Так, если разместить 1000 у.е. на 9 месяцев под 8% годовых, то проценты начисленные по простой ставке, будут равны:

будущая стоимость депозита составит:

![]()

Тогда в общем виде формула для нахождения будущей стоимости по простой процентной ставке выглядит так:

![]()

Наращение по сложным процентам относится к периодическому добавлению накопленных процентов к основной сумме долга, то есть накопленные проценты добавляются к основной сумме и полученная увеличенная сумма является исходной для начисления процентов в следующем периоде. При фиксированной процентной ставке инвестирование на один период, соответствующий процентной ставке по сложным и простым процентам, приводит к одному и тому же наращенному значению. Поэтому начисление сложных процентов эквивалентно начислению простых процентов при реинвестировании средств в конце каждого периода. Следовательно, будет справедливой следующая формула, называемая формулой сложных процентов:

Р1 = Р( 1 + i)t (4.2.2)

где Р1 — наращенная за время сумма

t - срок в периодах, соответствующий

процентной ставке i;

i — коэффициент дисконтирования (процентная ставка в долях);

Р — основной капитал (текущая стоимость вклада).

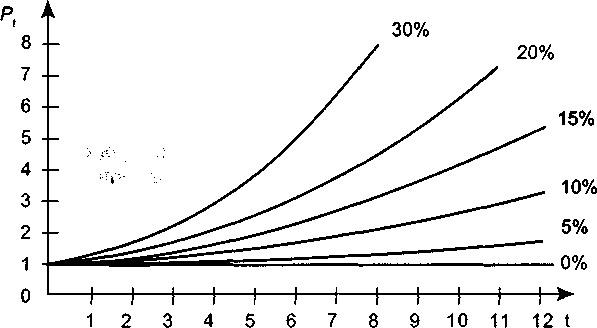

Графики зависимости наращенного значения капитала от срока t для фиксированных процентных ставок приведены на рис. 4.4 (Р = 1).

Рис. 4.4

Для получения формулы наращения, когда проценты начисляются чаще, чем раз в год, необходимо изменить выражение (4.2.2.). Годовая процентная ставка делится на количество периодов начисления в году, а степень t умножается на количество периодов начисления в году:

Р1 = Р( 1 + i/m)t*m

где m — количество периодов начисления в году.

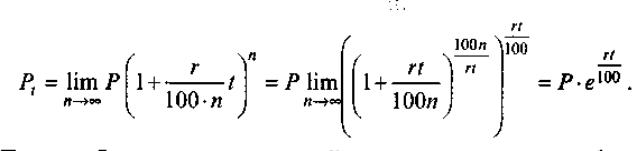

До сих пор мы рассматривали случаи дискретного начисления процентов. Представляет интерес определить процент как результат непрерывного начисления.

В начальный момент времени имеется вклад Р. Поставим задачу добиться к концу года максимального роста этой суммы. Если банк дает i% годовых, то за год хранения вклад возрастет на i%, за любой меньший срок вклад возрастет пропорционально этому сроку, например, за один месяц прирост составит i/12%, а за один день i/365%. Если представить себе (только теоретически), что операция открытия — закрытия вклада производится непрерывно, то можно рассмотреть следующую общую задачу.

Сумма Р, вложенная в банк под i% годовых, хранится t лет. Разделив отрезок [0; t] на n равных периодов, получим теоретически возможную конечную сумму:

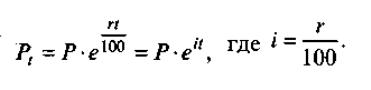

Таким образом, для конечной суммы вклада имеем формулу непрерывных процентов:

(4.2.4)

(4.2.4)

Например, при годовой ставке i = 100% можно к концу второго года получить Р = Ре2 =Р • 7,41, т.е. увеличить начальный вклад более чем в семь раз.

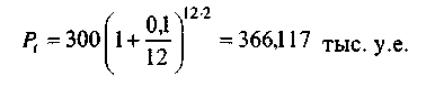

Пример 4.1. Найти разницу наращенных за два года значений на сумму 300 тыс. у.е. по ставке 10% при непрерывном и ежемесячном начислении процентов.

При непрерывном начислении процентов наращенная сумма будет:

а при ежемесячном начислении процентов наращенная сумма равна:

и разница составляет:

366421 -366117 = 304 у.е.