5.2.Анализ кредитных рисков

Несмотря на различия в основных принципах и практических нормах финансового и бухгалтерского учета, финансовая отчетность фирмы нередко содержит данные относительно ее финансового положения и сведения об эффективности ее хозяйственной деятельности в прошлом, которые могут пригодиться руководителям для анализа и прогнозирования будущей работы компании. При проведении анализа финансовых результатов деятельности фирмы на основе ее финансовой отчетности используется ряд специальных коэффициентов, с помощью которых можно сравнивать показатели разных компаний или данные по одной и той же компании за разные периоды времени.

Воспользовавшись этими коэффициентами, можно проанализировать пять основных аспектов деятельности фирмы: рентабельность, оборачиваемость активов, финансирование из собственных и заемных средств или финансовый «рычаг» (финансовый ливеридж), ликвидность и рыночную стоимость.

Одним из самых важных коэффициентов при анализе кредитного риска является процентное покрытие. Его суть заключается в сопоставлении процентных выплат компании с суммами ее прибыли, из которых делаются эти выплаты. Этот коэффициент отражает способность компании выполнять свои обязательства по выплате процентов за кредит. Именно в возможности того, что компания не сможет выплатить процент, и заключается опасность при высоком гиринге.

Коэффициент покрытия процентов (КПП) определяется как отношение прибыли до выплаты процентов и налогов (EBIT — earnings before interest and taxes) к затратам на выплату процентов:

(4.5.1)

(4.5.1)

Двойное и меньшее процентное покрытие считается очень низким, тройное покрытие является предельным, и лишь после того, как оно будет превышено, затраты на выплату процентов будут считаться приемлемыми. Однако низкое процентное покрытие в одном году может быть лишь временным явлением, которое исчезнет, если возрастет прибыль или снизятся затраты на проценты.

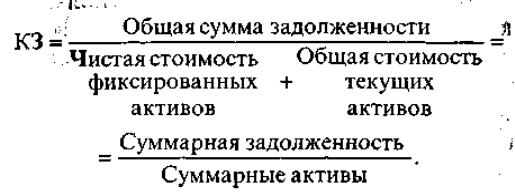

Низкое и ухудшающееся из года в год процентное покрытие вызывает большую тревогу у компании. При анализе кредитоспособности можно использовать еще один показатель — коэффициент задолженности (КЗ). Он фиксирует ту часть общей стоимости активов компании, которая финансируется за счет кредита и рассчитывается следующим образом:

(4.5.2)

(4.5.2)

Более высокий коэффициент говорит о более высоком кредитном риске. Значение коэффициента, превышающее 50%, указывает на высокий уровень общей задолженности.

5.3.Приемы уменьшения кредитных рисков

Существует четыре потенциальных источника денежных средств для уплаты долгов: коммерческие операции; продажа фиксированных активов; изыскание новых средств; гарантии третьей стороны. Основным источником средств являются обычно денежные поступления от проводимых компанией коммерческих операций. Один из основных способов снижения риска неплатежа по ссуде — тщательный отбор потенциальных заемщиков. Существует множество методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения долга банку. В практике американских банков применяется «правило пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «си»: character (характер заемщика); capacity (финансовые возможности); capital (капитал, имущество); collateral (обеспечение); conditions (общие экономические условия).

Под характером заемщика понимаются: его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится прежде всего выяснить, как заемщик (фирма или частное лицо) относился к своим обязательствам в прошлом, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию.

Финансовые возможности заемщика, его способность погасить кредит определяются с помощью тщательного анализа его доходов и расходов и перспектив изменения их в будущем.

К способам уменьшения кредитного риска можно отнести следующие:

кредитный отдел должен постоянно систематизировать и обобщать информацию по выданным кредитам и их возвращению. Информация по выданным кредитам должна быть систематизирована по размерам выданных кредитов, должна быть построена классификация клиентов, которые взяли кредит (физические лица, государственные органы, предприятия, другие банки и т.п.);

банк в целом должен вести кредитную историю своих клиентов, в том числе и потенциальных (т.е. когда, где, какие кредиты брал и как их возвращал клиент). Пока в России большинство клиентов не имеют своей кредитной истории. Кроме того, обычно оценивается возможность возврата клиентом кредита с помощью анализа его баланса — если это банк; планов и технического уровня производства, перспектив развития — если это предприятие, и т.п.;

в банке должна быть четкая инструкция по выдаче кредита (кому какой кредит можно выдать и на какой срок);

должны быть установлены четкие полномочия по выдаче кредита, чем выше ранг работника банка, тем большую сумму кредита он может подписать;

есть различные способы обеспечения кредита, например клиент отдает что-то в залог, и если не возвращает кредит, то банк становится собственником залога;

для выдачи особо больших и опасных кредитов объединяются несколько банков и сообща выдают этот кредит;

существуют страховые компании, которые страхуют невозврат кредита (но есть точка зрения, что невозврат кредита не подлежит страхованию — это риск самого банка);

существуют внешние ограничения по выдаче кредитов (например, установленные Центральным банком); скажем, не разрешается выдавать очень крупный кредит одному клиенту, и т.д.

Потери от непогашения ссуд — неизбежный продукт активной деятельности любого банка. Их нельзя полностью ликвидировать, но возможно свести к минимуму. В американских коммерческих банках существует система, помогающая выявить причины возникновения проблемных кредитов, а также спрогнозировать само их появление. Согласно этой системе к возникновению сомнительных кредитов приводят факторы, зависящие и не зависящие от банка. К первым относятся все аспекты, связанные с кредитным процессом, т.е. с адекватным анализом кредитной заявки, кредитной документацией и т.д. Самостоятельные факторы — неблагоприятные экономические условия, в которых оказался заемщик, стихийные бедствия.

Большое внимание американские коммерческие банки уделяют прогнозированию проблемных кредитов на этапах анализа кредитной заявки и ее исполнения.