4.4.Аннуитет и фонд погашения

Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом.

Например, индивидуальный предприниматель может изъявить желание внести разовую сумму в аннуитет с тем, чтобы по прошествии определенного периода времени ежемесячно получать пенсию. Наиболее распространенные примеры аннуитета: регулярные взносы в пенсионный фонд, погашение долгосрочного кредита, выплата процентов по ценным бумагам.

Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитеты), либо изменяются в соответствии с некоторой закономерностью. Фонд погашения является альтернативным вариантом аннуитета, когда производятся периодические взносы фиксированной суммы денежных средств для достижения конкретной цели в определенный момент времени.

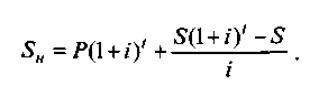

Пусть в начальный период вложена разовая сумма Р, если за S принять сумму, прибавленную к сумме вложения или вычтенную из нее в конце каждого года, то накопленная сумма в конце t лет определяется следующей формулой:

(4.4.3)

Первое слагаемое в этом выражении является накопленной стоимостью от первоначального вложения Р, второе слагаемое служит для вычисления суммы, накопленной от периодических платежей.

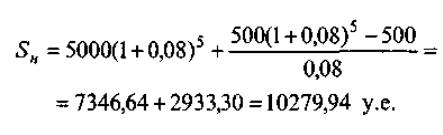

Пример 4.17. Первоначальное размещение исходной суммы составило 5000 у.е., после чего в течение пяти лет ежегодно производились регулярные платежи в сумме 500 у.е. При условии годовой процентной ставки в 8% стоимость вложения в конце этого периода по формуле (4.4.3) равна:

Видно, что исходное вложение в 5000 у.е. за пять лет прирастает до 7346,64 у.е., а ежегодные платежи в сумме 500 у.е. прирастают до итогового значения в 2933,30 у.е. и общая стоимость вложения равна 10279,94 у.е.

Изменим условие примера. При размещении начальной суммы в 5000 у.е. на вклад под 8% годовых и снятии 500 у.е. в конце каждого года, какая сумма останется на счете через пять лет?

Так как периодический платеж есть величина отрицательная, т.е. 51 = -500 у.е., то окончательная сумма по формуле (4.4.3) равна:

Первое слагаемое это сумма, которая могла бы быть на счете через пять лет при исходном вложении в 5000 у.е., а второе слагаемое включает изъятие со счета за данный период (5 раз по 500 у.е.), а также потери процентного дохода, вызванные изъятием денег.

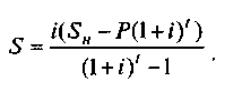

Выражение можно преобразовать в выражение для периодических платежей S:

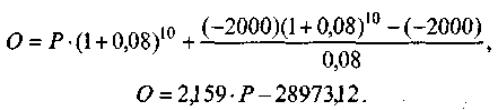

Пример 4.18. Инвестиционная компания предлагает аннуитет, при котором первоначальный разовый взнос в сумме 15000 у.е. будет приносить по 2000 у.е. в конце каждого года в течение следующих десяти лет. Установите выгодность этого вложения при условии номинальной ставки процента в 8%.

Прежде всего определим какова должна быть первоначальная сумма вложения для последующего получения частичных платежей по 2000 у.е. По формуле (4.4.3) при Sii = 0, так как через десять лет вложения закончатся, имеем:

Отсюда Р = 13419,69 у.е.

Таким образом, аннуитет стоит разового взноса в сумме 13419,69 у.е., и при условии сохранения ставки процента на заданном уровне представляется неудачным вложением. Если же учесть и другие факторы, например, инфляцию, то ясно, что это рисковое вложение капитала, заранее ведущее к потерям.