4. Механізм податку

Правове регулювання обов'язкових податкових платежів визначається як особливостями компетенції органів державної влади й управління щодо їх встановлення, зміни й скасування, так і чітким закріпленням всіх елементів, що характеризують податок як цілісний механізм. Законодавче регулювання даної проблеми передбачає закріплення вимоги щодо наявності всіх складових, що визначають цілісну правову конструкцію податкового платежу. Так, акти законодавства про податки й збори повинні бути сформульовані таким чином, щоб кожний точно знав, які податки (збори), коли й у якому порядку він повинен платити.

Закріплення конструкції податку, втілення її у відповідну правову форму пов'язане з дослідженням і певними сутнісними підсумками при характеристиці поняття податкового механізму. Дана категорія характеризується в національних законодавствах, однак без деталізації й визначення змісту. При цьому необхідно виходити з того, що регулювання правового механізму податку здійснюється шляхом закріплення імперативного набору елементів, що визначають зміст й особливості реалізації податкового обов'язку. Податковим кодексом Російської Федерації закріплюються ці підстави, які, фактично, й становлять набір елементів правового механізму податку. Так, у ст. 17 визначено, що податок вважається встановленим лише в тому випадку, коли визначені платники податків і елементи оподаткування, а саме: об'єкт оподаткування; податкова база; податковий період; податкова ставка; порядок обчислення податку; порядок і строки сплати податку. У необхідних випадках при встановленні податку в акті законодавства про податки й збори можуть також передбачатися податкові пільги й підстави для їх використання платником податків. Податковий кодекс України встановлює подібний алгоритм. Під час встановлення податку обов'язково визначаються такі елементи: платники податку; об'єкт оподаткування; база оподаткування; ставка податку; порядок обчислення податку; податковий період; строк та порядок сплати податку; строк та порядок подання звітності про обчислення і сплату податку. У разі якщо хоча б один із зазначених обов'язкових елементів не визначено, податок вважається не встановленим. Під час встановлення податку можуть передбачатися підстави для надання податкових пільг та порядок їх застосування. Розмір, механізм справляння податків і зборів та пільги щодо оподаткування не можуть встановлюватися або змінюватися іншими законами України, крім законів про оподаткування.

Правове регулювання обов'язкових податкових платежів визначається як особливостями компетенції органів державної влади й управління щодо їх встановлення, зміни й скасування, так і чітким закріпленням всіх елементів, що характеризують податок чи збір як цілісний досконалий механізм. Законодавчі акти по окремих податках і зборах відрізняються стабільною, традиційною структурою. Як її складові виступають елементи правового механізму податку або збору. Законодавче регулювання оподаткування припускає наявність вимоги закріплення складових, що визначають цілісну правову конструкцію податку чи збору. Так, акти законодавства про податки й збори повинні бути сформульовані таким чином, щоб кожний точно знав, які податки (збори), коли й у якому порядку він повинен платити.

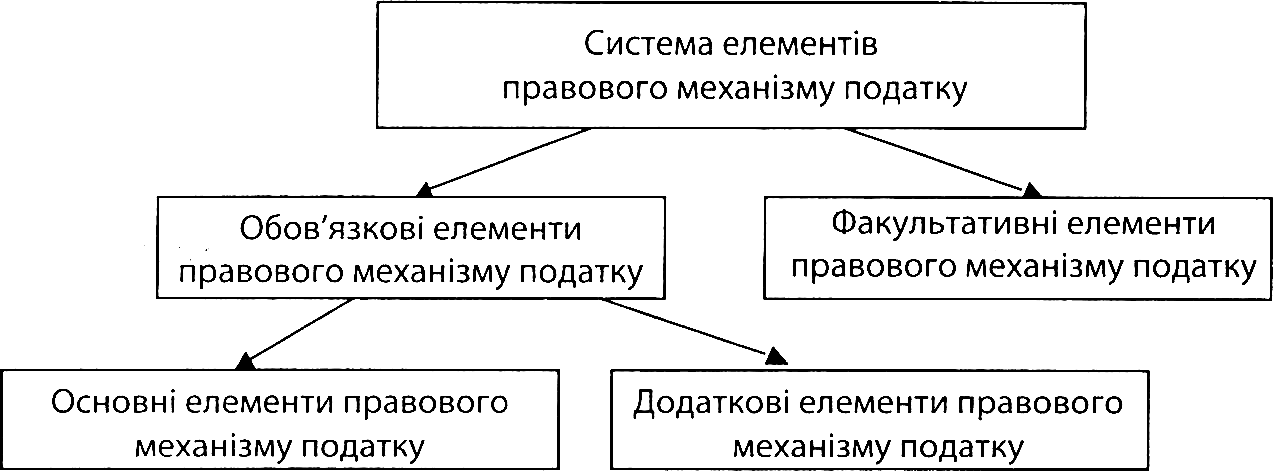

Цілісний правовий режим конкретного податку або збору припускає об'єктивне сполучення елементів, що становлять правовий механізм податку. Серед них можна виділити як обов'язкові, так і факультативні. Обов'язкові елементи правового механізму податку включають групу основних і додаткових. Основні елементи визначають фундаментальні, сутнісні характеристики податку, які формують головне уявлення про зміст податкового механізму. Відсутність якого-небудь із основних елементів правового механізму податку не дозволяє однозначно визначити тип цього платежу й робить податковий механізм невизначеним. Виходячи з цього, у групу основних елементів правового механізму податку необхідно віднести: а) платника податку; б) об'єкт оподаткування; в) ставку податку.

Додаткові елементи правового механізму податку деталізують специфіку конкретного платежу, створюють завершену й повну систему податкового механізму, забезпечують логічний і раціональний режим його закріплення. Варто враховувати, що додаткові елементи також обов'язкові, як і основні. Цільний правовий механізм податку можливий тільки як сукупність основних і додаткових елементів. Відсутність хоча б одного з додаткових елементів не дозволить законодавчо закріпити окремий податок або збір (наприклад, неможливо уявити податок, який незрозуміло куди надходить (у який вид бюджету). Сукупність додаткових елементів правового механізму податку досить різноманітна (залежно від ступеня деталізації податкового механізму). Залежно від характеру деталізації дану групу елементів можна розділити на: а) додаткові елементи правового механізму податку, що деталізують основні або пов'язані з ними (предмет, база, одиниця оподаткування поняття, залежні або опосередковано пов'язані з об'єктом оподаткування); б) додаткові елементи правового механізму податку, що мають самостійне значення (податкові пільги, методи, строки й способи сплати податку; бюджет або фонд, куди надходять податкові платежі). Таким чином, як додаткові елементи правового механізму податку можна виділити: предмет, базу, одиницю оподаткування, джерело сплати податку, методи, строки й способи сплати податку, особливості податкового режиму, бюджет або фонд надходження податку (збору), особливості податкової звітності.

Факультативні елементи є необов'язковими для правового механізму податку й можуть закріплюватися в законодавчих актах, підкреслюючи своєрідність саме цього податкового механізму, а можуть бути відсутніми. В окремих випадках специфіка податку вимагає виділення в його механізмі особливих елементів, характерних винятково для даного податку. Наприклад, ведення спеціальних кадастрів по майнових податках; специфічних реєстрів; бандерольний спосіб сплати й т.д. Подібні елементи й становлять групу факультативних, які можуть бути присутнім у податковому механізмі, а можуть і не використовуватись.

У цьому випадку сформований певний алгоритм побудови спеціальних законодавчих актів, якими регулюється сплата відповідних податків і зборів. Вони мають традиційну структуру, розташування статей. Звісно, ми абстрагуємося від ситуації, коли в акті присутня будь-яка спеціальна норма (бюджетне відшкодування; бандерольний спосіб сплати податку й т.і.), що неможливо застосувати до інших податків. Система елементів правового механізму податку являє собою певним чином супідрядну систему (див. рис. 1.2) і включає обов'язкові й факультативні елементи.

Рис. 1.2. Система елементів правового механізму податку

Хотілося б підкреслити, що й основні, й додаткові елементи мають обов'язковий характер, без яких неможливе закріплення відповідного податкового механізму. Додатковість елемента підкреслює не його необов'язковість, а особливості регулювання (можливість делегування).