Завдання

На основі абстрактних статистичних даних про залежність Х та У:

Оцінити параметри економетричної моделі парної лінійної регресії за допомогою МНК, використовуючи систему рівнянь і матричний оператор В;

Дати загальну характеристику адекватності моделі та її параметрів для рівня значущості α = 0,05:

обчислити залишкову дисперсію σu2 та стандартну похибку S;

перевірити тісноту загального впливу незалежної змінної на залежну змінну, обчисливши коефіцієнт детермінації R2 ;

перевірити на значущість коефіцієнтів регресії за допомогою F- і t- статистик;

перевірити на значущість вибіркового коефіцієнта кореляції

за допомогою t

– статистики;

за допомогою t

– статистики;визначити і записати межі надійності для R;

знайти надійні інтервали для регресії ;

визначити інтервали довіри для параметрів регресії.

Розрахувати точковий та інтервальний прогноз прибутку фірми для заданого прогнозного значення інвестицій: Хпр=7.

Розв’язання

Нехай задана таблиця статистичних експериментальних даних досліджуваної залежності :Уі , Хі, і = 1, n

За нашою умовою ми будемо мати наступні дані, які наведені у таблиці:

№ |

Уі |

Хі |

1 |

7,7 |

1 |

2 |

11,3 |

2 |

3 |

18,7 |

3 |

4 |

23,3 |

4 |

5 |

27,7 |

5 |

6 |

29,3 |

6 |

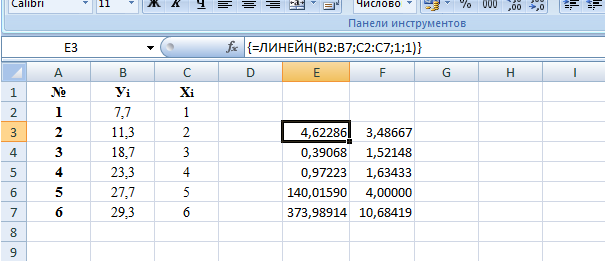

1. Для оцінки параметрів регресивної моделі використовуємо функцію в Excel «ЛИНЕЙН».

Ця функція має вигляд ЛИНЕЙН ( відомі значення значення у; відомі значення х; конст; статистика). Ця функція застосовує метод найменших квадратів.

«Відомі значення у» - множина значень у. «Відомі значення х» - множина значень х, що враховує або одну ( парна регресія), або кілька змінних (множинна регресія).

«Конст» - логічне значення. «Статистика» - логічне значення, яке вказує, чи потрібно обчислювати додаткову статистику за регресією. Якщо статистика має значення «ИСТИНА» або 1, то функція ЛИНЕЙН обчислює додаткову регресійну статистику у вигляді масиву.

Виділимо діапазон клітинок розміром 5×2 та у строчці формул отримаємо функцію «=ЛИНЕЙН(В2:В7,С2:С7,1,1)».

Тоді отримаємо:

Після введення функції натискаємо F2 а потім комбінацію клавіш Ctrl+Shift+Enter. У масиві розміром 5×2 отримаємо необхідну статистику за регресією.

4,62286 |

3,48667 |

0,39068 |

1,52148 |

0,97223 |

1,63433 |

140,01590 |

4,00000 |

373,98914 |

10,68419 |

Де перший рядок містить значення параметрів парного лінійного рівняння регресії,тобто:

Відповідна 4,62286– оцінка параметра b1 ; 3,48667– оцінка параметра b0.

В другому рядку міститься значення стандартних похибок оцінок відповідних параметрів парного лінійного рівняння регресії: для параметра b0 він дорівнює 0,39068, а для параметра b1 він дорівнює 1,52148.

В першій комірці третього рядка знаходиться значення коефіцієнта детермінації R2, який дорівнює 0,97223; а друга комірка містить значення стандартної похибки залишків 1,63433.

В першій комірці четвертого рядка містить фактичне значення F-критерію, яке в нашому прикладі становить 140,01590; а друга комірка містить число ступенів свободи (n – m – 1), де n – кількість спостережень, m – кількість змінних у моделі: у нашому випадку n = 6, m = 1; це значення необхідне для визначення табличного значення F-критерію.

В

першій

комірці п'ятого рядка знаходиться

величина суми квадратів відхилень

значень результативної ознаки, обчислену

за парним лінійним рівнянням регресії,

від середнього її значення, обчисленого

за фактичними значеннями Σ

(![]() і

– Y

)2=

373,98914,

а друга комірка містить значення суми

квадратів відхилень фактичних значень

результативної ознаки від її значень,

обчислених за рівнянням регресії

Σ (Yі

-

і)2

=10,68419.

і

– Y

)2=

373,98914,

а друга комірка містить значення суми

квадратів відхилень фактичних значень

результативної ознаки від її значень,

обчислених за рівнянням регресії

Σ (Yі

-

і)2

=10,68419.

Параметри регресії будуть такими:

b1=4,62286;

b0= 3,48667.

Таким чином вибіркова регресійна функція записується у такому вигляді:

![]() =3,48667+

4,62286

*х.

=3,48667+

4,62286

*х.

Побудуємо рівняння парної регресії використовуючи систему рівнянь. Побудуємо додаткову таблицю у вигляді:

Таблиця 1:

№ |

Уі |

Хі |

Хі2 |

Хі*Уі |

1 |

7,7 |

1 |

1 |

7,7 |

2 |

11,3 |

2 |

4 |

22,6 |

3 |

18,7 |

3 |

9 |

56,1 |

4 |

23,3 |

4 |

16 |

93,2 |

5 |

27,7 |

5 |

25 |

138,5 |

6 |

29,3 |

6 |

36 |

175,8 |

Σ |

118 |

21 |

91 |

493,9 |

Підставимо, отримані в таблиці значення в систему вигляду (1):

Отримаємо наступну систему:

6 b0+21b1=118

b0+21b1=118

21b0 + 91b1=493,9

Використаємо метод Крамера для розвязку системи. Отримаємо:

∆ =

![]() = 546 – 441 = 105

= 546 – 441 = 105

∆b0

=

![]() = 10738 – 10371.9 = 366,1

= 10738 – 10371.9 = 366,1

∆b1=

![]() = 2963,4 – 2478 = 485,4

= 2963,4 – 2478 = 485,4

b0 = 366,1/105 = 3,48667 b1 = 485,4/105 = 4,62286

Рівняння парної регресії матиме вигляд:

= 3,48667 +4,62286*х

Також для визначення параметрів лінії регресії можна використати оператор вигляду (2) :

B= (XT*X)-1* XTY (2)

З наведених даних (Таблиця 1) випливає, що матриця Х має вигляд:

Виконаємо подальші перетворення:

ХT*X= Перевіримо

чи існує матриця обернена до ХT*X,

для цього знайдемо її визначник:

Перевіримо

чи існує матриця обернена до ХT*X,

для цього знайдемо її визначник:

∆ =

=![]() = 0

= 0

Отже, можна зробити висновок, що обернена матриця існує знайдемо її :

(ХT*X)

-1=

![]()

Знайдемо матрицю ХT*Y:

ХT*Y

= ![]()

=

=

![]()

B

= ![]()

![]() =

=

![]()

b0 =3,4906 b1=4,6017

Рівняння парної регресії при таких даних матиме вигляд:

= 3,4906 +4,6017*х

2 .

Для обчислення інших параметрів регресії

сформуємо додаткову талицю:

.

Для обчислення інших параметрів регресії

сформуємо додаткову талицю:

Y = 118÷6= 19,66667

№ |

Уі |

Хі |

Хі2 |

Хі*Уі |

|

Уі - |

(Уі - )2 |

Уі

-

|

- |

(Уі - )2 |

|

|

( - )2 |

1 |

7,7 |

1 |

1 |

7,7 |

8,10953 |

-0,40953 |

0,167715 |

-11,96667 |

-11,55714 |

143,20119 |

|

|

133,56748 |

2 |

11,3 |

2 |

4 |

22,6 |

12,73239 |

-1,43239 |

2,051741 |

-8,36667 |

-6,93428 |

70,00117 |

|

|

48,08424 |

3 |

18,7 |

3 |

9 |

56,1 |

17,35525 |

1,34475 |

1,808353 |

-0,96667 |

-2,31142 |

0,93445 |

|

|

5,34266 |

4 |

23,3 |

4 |

16 |

93,2 |

21,97811 |

1,32189 |

1,747393 |

3,63333 |

2,31144 |

13,20109 |

|

|

5,34275 |

5 |

27,7 |

5 |

25 |

138,5 |

26,60097 |

1,09903 |

1,207867 |

8,03333 |

6,93430 |

64,53439 |

|

|

48,08452 |

6 |

29,3 |

6 |

36 |

175,8 |

31,22383 |

-1,92383 |

3,701122 |

9,63333 |

11,55716 |

92,80105 |

|

|

133,56795 |

Σ |

118 |

21 |

91 |

493,9 |

118,00008 |

-0,00008 |

10,68419 |

-0,00002 |

0,00006 |

384,67333 |

|

|

373,98961 |

Розрахуємо дисперсію залишків (залишкову дисперсію), враховуючи, що m=1 ( одна пояснювальна змінна), :

Визначимо стандартну похибку за формулою:

S

= ![]() =

=

![]() =1.63433

=1.63433

Це значення у нас також міститься у таблиці статистики функції ЛИНЕЙН у другій комірці третього рядка.

Перевіримо тісноту загального впливу незалежної змінної на незалежну змінну, обчисливши коефіцієнт детермінації R2 :

![]() =

373,98961/384,67333

= 0,97223

=

373,98961/384,67333

= 0,97223

Таке ж значення міститься і в таблиці статистики функції ЛИНЕЙН в першій комірці третього стовпчика.

Тоді коефіцієнт кореляції можна розрахувати так:

![]()

Оскільки коефіцієнт детермінації R2 = 0,97223, це свідчить, що варіація залежної змінної У на 97,2% визначається варіацією незалежної змінної Х. Коефіцієнт кореляції 0,98602 характеризує тісний зв’язок між цими показниками. Величини R2 і R для парної економетричної моделі свідчать про її достовірність, якщо вони наближаються до одиниці.

Перевіримо на значущість вибірковий коефіцієнт кореляції за допомогою t-статистики.

Кореляція – це систематичний і зумовлений зв'язок між двома видами явищ (факторів).