Эффект замещения и эффект дохода. Потребительские предпочтения. Кривая безразличия. Карта кривых безразличия. Бюджетные ограничения и бюджетная линия.

Правило максимизации полезности. Предельная полезность и кривая спроса

Суть правила максимизации полезности состоит в следующем: доход потребителя должен быть распределен таким образом, чтобы последний доллар, израсходованный на каждый товар или услугу, приносил равную предельную полезность. Предельная полезность каждого товара или услуги, деленная на его или ее цену, должна быть одинаковой для! всех товаров и услуг.

Потребительский выбор и бюджетное сдерживание. Кривые безразличия

Бюджетное сдерживание — величина дохода, которым располагает потребитель в определенный период времени, или ЧТО может приобрести потребитель при неизменном доходе.

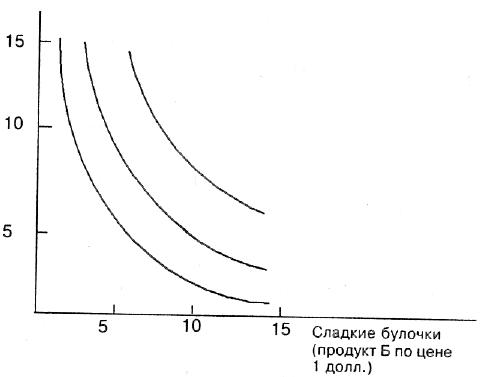

Видеокассеты

Продукт А по цене

1,5 долл.

Рис. 11.1. Графическое изображение карты кривых безразличия

Расположение бюджетной линии зависит от двух факторов

1) величины денежного дохода и 2) цен. Конкретизируем: 1} увеличение дохода приводит к смещению бюджетной линии вправо, а уменьшение — влево; 2) снижение цен обоих продуктов (подобно увеличению дохода) перемещает график вправо и, наоборот, повышение — влево. Движение бюджетных линий вправо и влево экономисты определили как карту безразличия, а кривые как кривые безразличия. Они подобно бюджетным линиям определяют, ЧТО предпочитает потребитель (см. рис. 11.1).

8. Издержки производства.

Издержки производства и их виды. Явные и неявные издержки. Альтернативность издержек. Структура бухгалтерских издержек.

Постоянные и переменные издержки. Валовые, средние и предельные издержки.

Прибыль — это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию.

Издержки производства — это выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.

Постоянные и переменные издержки. Постоянные издержки—это денежные затраты на ресурсы, составляющие постоянные факторы производства. Величина постоянных издержек не зависит от объема производства. К ним относятся затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата. Постоянные издержки существуют даже тогда, когда фирма ничего не производит, не осуществляет никакого производства. Поэтому постоянные издержки -— это невозвратные издержки, создающие основу для возникновения убытков фирмы.

Переменные издержки — это денежные затраты на ресурсы, составляющие переменные факторы производства. Их величина меняется вместе с изменением объема производства. К ним обычно относятся затраты на материалы, сырье, заработную плату.

Общие и средние издержки. Сумма постоянных и переменных издержек образует общие или суммарные, издержки производства.

Предельные издержки — это издержки, которые дополнительно требуются для производства одной дополнительной, сверх определенного объема, единицы продукции. Они исчисляются путем вычитания соседних значений общих издержек.

Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала.

, бухгалтерский подход означает расчет уже сложившихся издержек, подведение итогов деятельности фирмы, определение реальных издержек. Экономический подход — это формирование издержек, выявление путей их оптимизации. Оба подхода одинаково необходимы для любой фирмы, но каждый из них выполняет свою особую функцию.

Бухгалтерские издержки включают следующие статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование.

Альтернативные издержки, или издержки выбора, — это денежные затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (издержки упущенных возможностей). Альтернативные издержки выражаются в цене наилучшей доступной возможности.

Экономические издержки отличаются от бухгалтерских не только своей альтернативностью, но и способом расчета. В экономические издержки производства включается так называемая нормальная прибыль, представляющая собой минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия.