Облік оплати праці

Зв'язуючим елементом між засобами праці і предметами праці в процесі виробництва виступає робоча сила. В свою чергу оплата праці виступає як винагорода працівникам у відповідності із кількістю і якістю вкладеної ними праці.

Оплата праці з однієї сторони виступає як дохід працівника, а з іншої як витрати, пов'язані із виробництвом тієї чи іншої продукції.

В свою чергу, виходячи із суми нарахованої оплати праці, здійснюється як утримання із заробітної плати, які зменшують суму до видачі на руки працівнику, так і нарахування на заробітну плату до позабюджетних соціальних фондів, які натомість збільшують витрати підприємства.

Завданням обліку оплати праці є:

правильне нарахування оплати праці і відображення її на відповідних бухгалтерських рахунках;

здійснення нарахувань і утримань із заробітної плати у відповідності і з законодавством;

вчасний і повний розрахунок із працівниками по оплаті праці;

контроль динаміки зростання або зменшення фонду оплати прані на підприємстві.

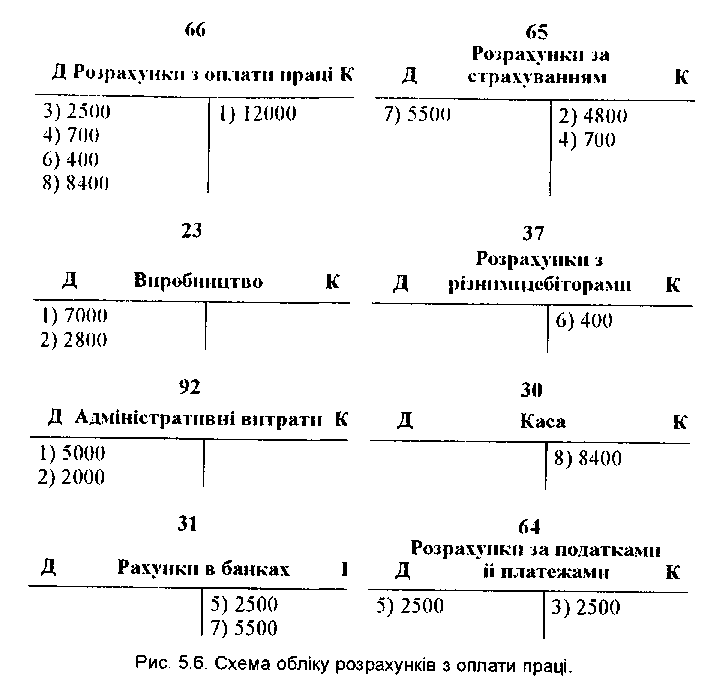

Для обліку оплати праці у плані рахунків бухгалтерського обліку передбачене використання наступних рахунків: 15 ''Капітальні інвестиції", 23 "Виробництво", З0 "Каса", 31 "Рахунки в банках», 37 "Розрахунки з різними дебіторами", 39 "Витрати майбутніх періодів", 64 "Розрахунки за податками й платежами", 65 "Розрахунки за страхуванням", 66 "Розрахунки з оплати праці», 81"Витрати на оплату праці", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут" та ін.

Використовуючи вказані рахунки, розглянемо облік оплати праці па конкретному прикладі. Схематично облік оплати праці показано на рис. 5.6.

Приклад.

Операція 1. За даними первинних документів нараховано заробітну плату працівникам підприємства у розмірі 12000 грн., зокрема; працівникам основного виробництва 7000 грн.; адміністративному персоналу 5000 грн. (Кредит рахунку 66 "Розрахунки з оплати праці" — Дебет рахунку 23 "Виробництво", Дебет рахунку 92 "Адміністративні витрати").

Операція 2. Проведено нарахування на заробітну плату до фондів соціального спрямування у розмірі 4800 грн. і віднесено па: витрати основного виробництва 2800 грн.; адміністративні виграти —- 2000 грн. (Кредит рахунку 65 "Розрахунки за страхуванням — Дебет рахунку 23 "Основне виробництво", Дебет рахунку 92 "Адміністративні витрати").

Операція 3. Проведено утримання із заробітної плати податку з доходів фізичних осіб — 2500 грн. (Дебет рахунку 66 "Розрахунки з оплати праці" - Кредит рахунку 64 "Розрахунки з податками й платежами").

Операція 4. Проведено утримання із заробітної плати до фондів соціального спрямування у сумі 700 грн.. (Дебет рахунку 66 "Розрахунки з оплати праці" — Кредит рахунку 65 "Розрахунки за страхуванням").

Операція 5. Перераховано у бюджет суму утриманого податку з доходів фізичних осіб — 2500 грн. (Дебет рахунку 64 "Розрахунки за податками й платежами" - Кредит рахунку 31 "Рахунки в банках").

Операція 6. Проведено утримання із заробітної плати в рахунок відшкодування виданої позики підприємством працівнику на індивідуальне житлове будівництво у сумі 400 грн. (Дебет рахунку 66 "Розрахунки з оплати праці" — Кредит рахунку 37 "Розрахунки з різними дебіторами").

Операція 7. Перераховано до фондів соціального спрямування суму нарахувань і утримань із заробітної плати 5500 грн. (Дебет рахунку 65 "Розрахунки за страхуванням" - Кредит рахунку 31 "Рахунки в банках").

Операція 8. Видано із каси заробітну плату працівникам після здійснення всіх відрахувань і утримань — 8400 грн. (Дебет рахунку 66 "Розрахунки з оплати праці" - Кредит рахунку 30 «Каса").

Розглянутий приклад дає чітке розмежування щодо нарахувань на заробітну плату і утримань із заробітної плати. Нарахування на заробітну плату являють третій тип господарських операцій (збільшуються господарські засоби і джерела їх утворення на одну і ту ж суму). Утримання із заробітної плати представляють другий тип господарських операцій (одні джерела господарських засобів зростають, інші зменшуються на одну і ту ж суму). Виходячи з того, що вони представляють собою дві різні економічні категорії, кореспонденція рахунків при здійсненні нарахувань або утримань буде відповідно різною.

ТЕМА: Основи бухгалтерської звітності

ПЛАН:

Нормативно-правове забезпечення ведення бухгалтерського обліку.

Фінансова звітність, її склад та вимоги до неї.