5. Оборотні відомості по синтетичних і аналітичних рахунках

Для відображення змін, які відбулися протягом певного періоду в структурі господарських засобів, джерел їх утворення та господарських процесів потрібно провести узагальнення по бухгалтерських рахунках. З цією метою у бухгалтерському обліку складаються оборотні відомості як по синтетичних, так і по аналітичних рахунках.

Взагалі, оборотна відомість являється способом узагальнення оборогів і залишків по бухгалтерських рахунках. Вона являє собою багатографну таблицю, в якій зазначається сальдо початкове, дебетовий і кредитовий обороти, а також сальдо кінцеве по кожному рахунку за звітний період (місяць). В кінці оборотної відомості по всіх колонках підраховують підсумки, за допомогою яких можна з'ясувати, чи не було допущено помилок в обліку при відображенні господарських операцій.

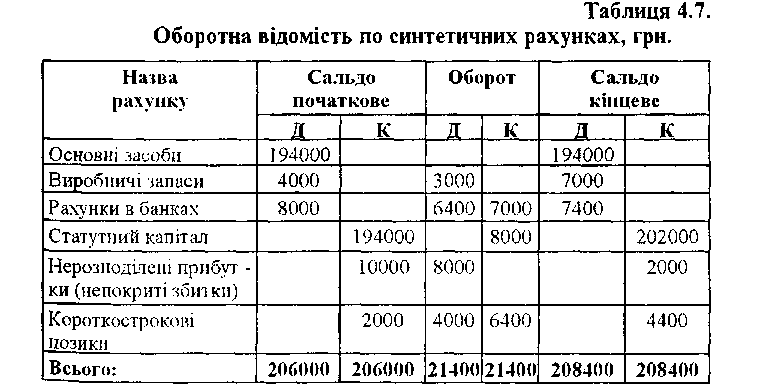

Для початку розглянемо структуру та порядок складання оборотної відомості по синтетичних рахунках. З цією метою для залучення вихідної інформації із синтетичних рахунків скористаємося прикладом, який був розглянутий у пункті 4.4. даної теми (рис. 4.10.). Використовуючи дані по рахунках, які представлені у вказаній схемі, складемо оборотну відомість по синтетичних рахунках (табл. 4.7). Особливістю оборотних відомості по синтетичних рахунках є те, що вона складається лише з використанням грошового вимірника.

Використовуючи дані наведенні у табл. 4.7., можна вивести ряд тверджень.

По-перше, рівність підсумків по дебету і кредиту першої пари колонок пояснюється рівністю між господарськими засобами і джерелом їх утворення, які стали підставою для внесення сальдо початкового по відповідних рахунках.

По-друге, рівність оборотів по дебету і кредиту другої пари колонок пояснюється правилом подвійного запису, згідно з яким кожна господарська операція знаходить своє відображення одночасно по дебету одного і по кредиту іншого рахунку.

По-третє, рівність підсумків по дебету і кредиту третьої пари колонок пояснюється рівністю між господарськими засобами і джерелами їх утворення, по рахунках яких були виведені в результаті кінцеві сальдо.

Якщо рівність між парами колонок немає, то це означає, що були допущені помилки або в записах по бухгалтерських рахунках, або при складанні безпосередньо самої оборотної відомості.

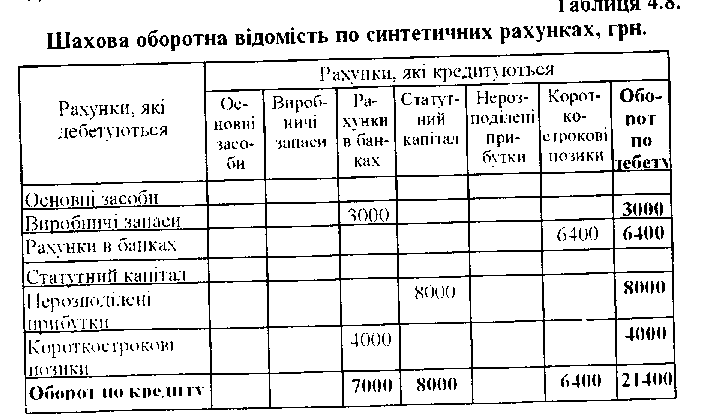

Треба зауважити, що в оборотній відомості знаходять відображення залишки (початкові і кінцеві) та обороти, але не зазначається кореспонденція рахунків, що не дає можливості виявити помилки, які виникають при реалізації правила подвійного запису. З цієї метою в практиці обліку знайшла широке використання шахова оборотна відомість, яка у порівнянні із звичайною оборотною відомістю дає також можливість більш детально проаналізувати дебетові і кредитові обороти по синтетичних рахунках. Використовуючи дані прикладу, який було розглянуто в даній темі (рис. 4.10.), складаємо шахову оборотну відомість по синтетичних рахунках (табл. 4.8.).

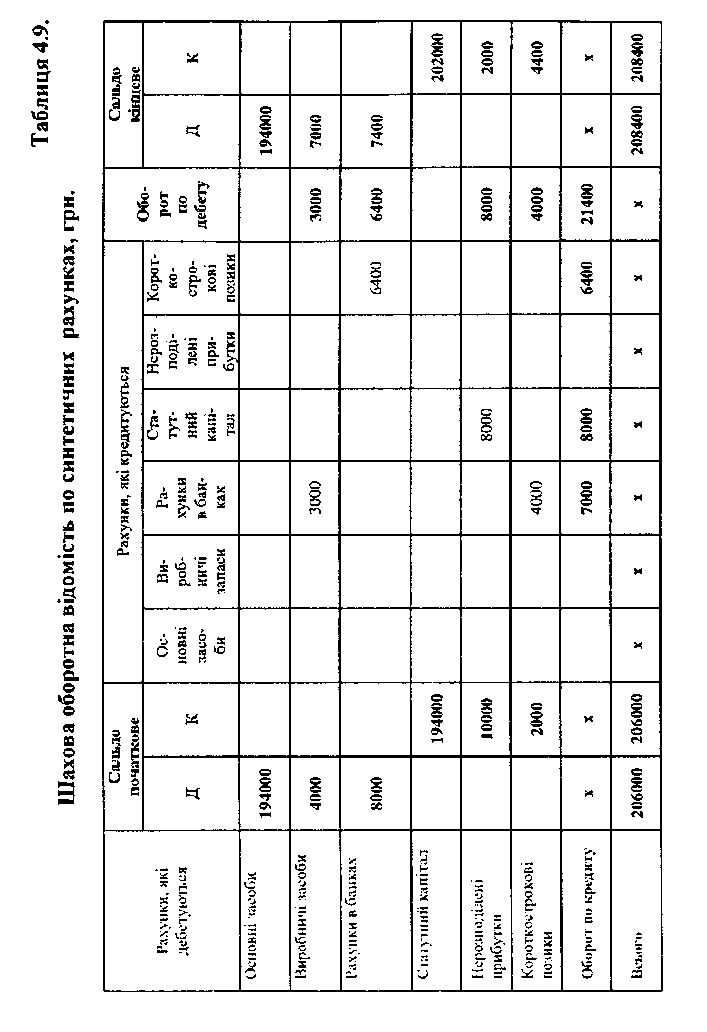

Поряд з тим у представленій у табл. 4.8. шаховій оборотній відомості можуть бути також, поряд із наведеним, зазначено залишки по рахунках на початок і кінець звітного періоду, то робить її виключно зручною в роботі бухгалтера (див. табл. 4.9).

Таблиця 4.8.

В практиці бухгалтерського обліку трапляються помилки, які не можна виявити в оборотній відомості по синтетичному рахунку, зокрема: 1) коли господарські операції не буди записані на синтетичних рахунках (пропуск записів); 2) коли операції були записані на синтетичних рахунках в рівних, але неправильних сумах; 3) коли операції були записані в правильних сумах, але неправильній кореспонденції рахунків.

В цьому випадку, для виявлення такого роду помилок, поряд із оборотними відомостями по синтетичних рахунках складаються оборотні відомості по аналітичних рахунках.

В свою чергу оборотні відомості по аналітичних рахунках поділяються на три види: 1) оборотні відомості, які складаються лише з використанням грошового вимірника; 2) оборотні відомості, які складаються з використанням грошового і натурального вимірників; 3) оборотні відомості по аналітичних рахунках з двостороннім сальдо.

Розглянемо спочатку на конкретному прикладі оборотні відомості по аналітичних рахунках, які складаються лише з використанням грошового вимірника.

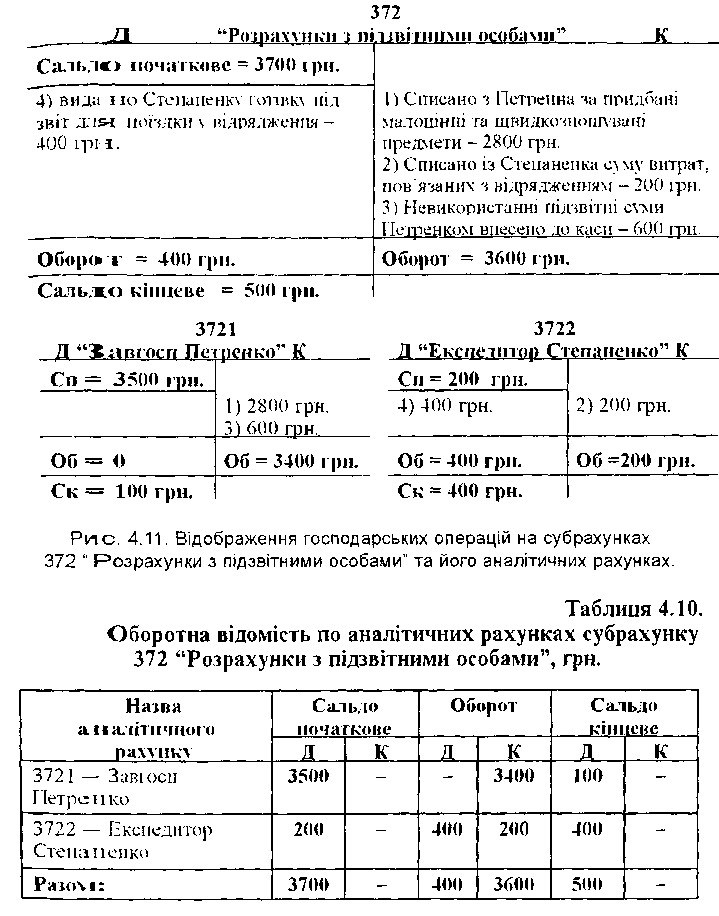

Приклад. Початкове дебетове сальдо по субрахунку 372 "Розрахунки з підзвітними особами" на початок періоду складало 3700 грн., зокрема по його аналітичних рахунках: 3721 "Завгосп Петренко" - 3500 грн. та 3722 "Експедитор Степаненко" -- 200 грн. На протязі періоду відбулися наступні господарські операції: 1) списано з Петренка за придбані малоцінні та швидкозношувані предмети 2800 грн.; 2) списано із Степаненка суму витрат, пов'язаних із відрядженням 200 грн.; 3) невикористані підзвітні суми Петренком було внесено до каси 600 грн.; 4) видано Степанепку готівку під звіт для поїздки у відрядження 400 грн.

Відображення зазначених господарських операцій по субрахунку 372 і по його аналітичних рахунках показано на рис. 4.11.

На підставі прикладу, який наведено на (рис. 4.11.), складемо оборотну відомість по аналітичних рахунках, яку представимо у вигляді (табл. 4.10.).

Як видно із табл. 4.10., вся інформація в ній відображена у грошовому вимірнику.

Поряд із тим. як уже зазначалося, є також оборотні відомості по аналітичних рахунках, які складаються з використанням грошовою і натуральних вимірників. Такі відомості складаються безпосередньо по рахунках, на яких обліковуються різного роду матеріальні цінності.

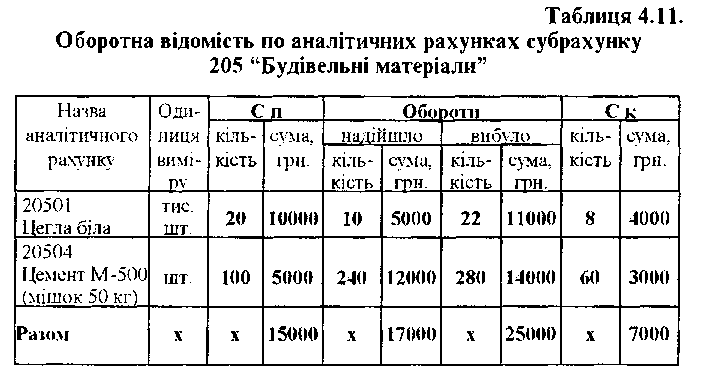

Для побудови оборотної відомості по аналітичних рахунках, яка складається із залученням грошового і натуральних вимірників, скористаємося прикладом, який був розглянутий у даній темі (табл. 4.4., табл. 4.5., табл. 4.6.).

Використовуючи інформацію, яку зазначено у вказаних таблицях по аналітичних рахунках субрахунку 205 "Будівельні матеріали", складемо відповідну оборотну відомість і представимо її за допомогою табл. 4.11.

Третій вид оборотних відомостей по аналітичних рахунках це відомості по аналітичних рахунках з двостороннім сальдо. Для детального відображення всіх змін, які можуть відбуватися на таких рахунках, розглянемо наступний приклад.

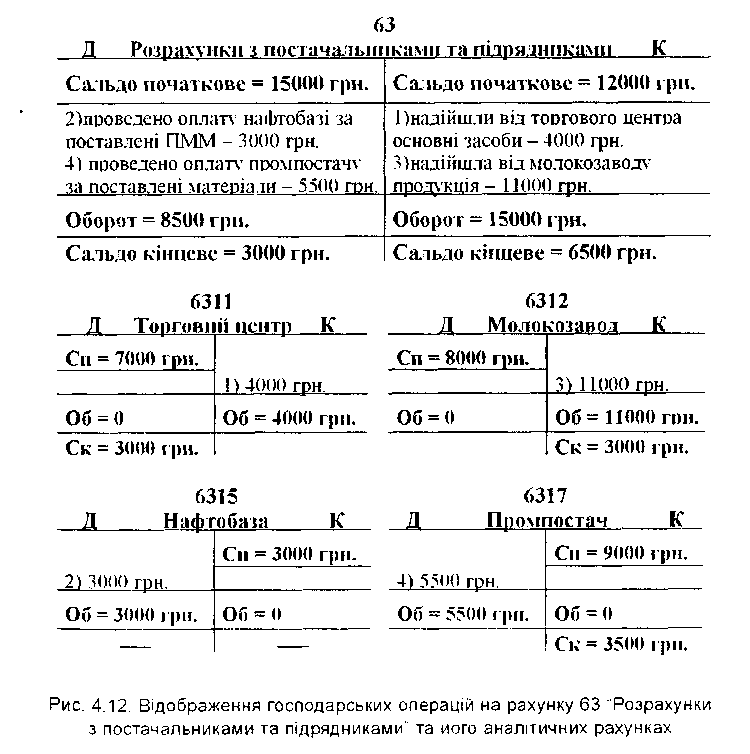

Приклад. На початок місяця сальдо початкове по дебету рахунку 63 "Розрахунки з постачальниками та підрядниками" складало 15000 грн., зокрема по його аналітичних рахунках: 6311 "Торговий центр" 7000 грн., 6312 "Молокозавод" 8000 грн. Початкове кредитове сальдо по рахунку 63 склало 12000грн. зокрема по його аналітичних рахунках: 6315 "Нафтобаза" 3000 грн., 6317 «Хімзавод» 9000 грн.

На протязі місяця відбулися наступні господарські операції:

1) надійшли від торгового центра основні засоби, за які було зроблено раніше передоплату 4000 грн.;

2) проведено оплату на рахунок нафтобази за раніше поставлені паливно-мастильні матеріали (ПММ) 3000 грн.;

3) надійшла від молокозаводу продукція 11000 грн.;

4) проведено оплату на рахунок «Промпостача» за поставлені ними матеріали 5500 грн.

Відображення зазначених господарських операцій по аналітичних рахунках і в цілому по рахунку 63 "Розрахунки з постачальниками та підрядниками" показано на (рис. 4.12.).

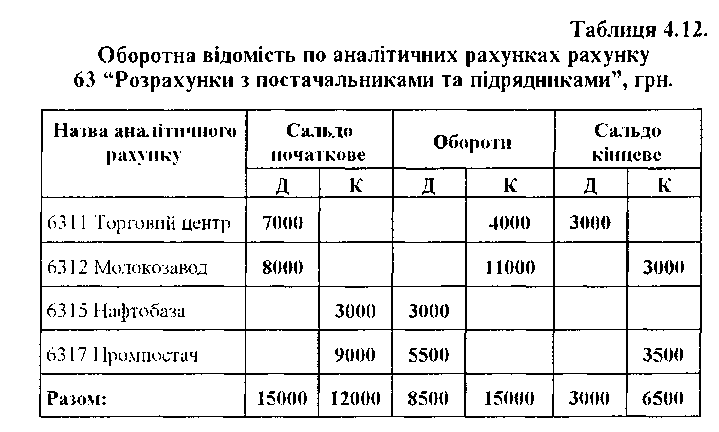

На підставі прикладу, який наведено на рис. 4.12. складемо обороту відомість по аналітичних рахунках з двостороннім сальдо, яку представимо у вигляді табл. 4.12.

Треба зауважити, що підсумки оборотної відомості по аналітичних рахунках мають відповідати даним по синтетичному рахунку, до складу якого вони входять.

Для перевірки правильності записів і підсумкових даних в оборотній відомості по аналітичних рахунках з двостороннім сальдо необхідно до кредитового кінцевого залишку додати оборот по дебету і додати початкове дебетове сальдо. Від одержаного результату відняти суму початкового кредитової о залишку, а також відняти суму кредитового обороту. Отримана сума повинна дорівнювати дебетовому залишку на кінець звітного періоду: 6500 + 8500 + 15000 - 12000 - 15000 = 3000.

ТЕМА: Первинне спостереження, документація та інвентаризація

ПЛАН:

Бухгалтерські документи і вимоги щодо їх оформлення.

Класифікація документів.

Облікові регістри і форми бухгалтерського обліку.

Помилки в обліку та способи їх виправлення.

Організація документообігу і зберігання документів.

Інвентаризація, її значення і види.