3. Подвійне відображення операцій на рахунках та його обґрунтованість

Розглядаючи гему "Бухгалтерський баланс" і, зокрема, питання "Зміни в балансі, спричинені господарськими операціями", ми з'ясували, що існує чотири типи господарських операцій, які призводять до подвійних і рівновеликих змін або лише в структурі господарських засобів (тобто активу), або лише в структурі джерел господарських засобів (тобто пасиву), або в структурі і засобів, і джерел одночасно (тобто активу і пасиву).

Виходячи з того, що різні види господарських засобів та джерел їх утворення знаходять своє відображення на окремих бухгалтерських рахунках, —- відображення операцій, які відбуваються на рахунках бухгалтерського обліку, здійснюється способом подвійного запису. Суть подвійного запису заключається у тому, що кожна господарська операція у хронологічній послідовності знаходить своє відображення як мінімум на двох взаємопов'язаних бухгалтерських рахунках в одній і тій самій сумі: на одному — по дебету, на іншому — по кредиту.

Відображення кожної господарської операції на рахунках способом подвійного запису забезпечує: 1) повноту відображення і рівність змін по дебету одного і кредиту іншого рахунку; 2) здійснення контролю за рухом господарських засобів і джерел їх утворення.

Взаємозв'язок, який виникає при здійсненні господарських операцій між рахунками бухгалтерського обліку, називається кореспонденцією рахунків. Встановити кореспонденцію рахунків означає визначити дебет одного і кредит іншого рахунку.

Відображення господарської операції на рахунках із зазначенням відповідної суми називається бухгалтерською проводкою. В свою чергу бухгалтерські проводки поділяються на два види:

1) прості;

2) складні.

Прості бухгалтерські проводки — це проводки, в яких приймають участь два бухгалтерських рахунки, один з яких дебетується, а інший кредитується.

Складні бухгалтерські проводки — це проводки, в яких приймають участь більше двох бухгалтерських рахунків. Складні

бухгалтерські проводки бувають двох типів: 1) коли один рахунок дебетується, а два і більше рахунки кредитуються; 2) коли один рахунок кредитується, а два і більше дебетуються.

Для того, щоб правильно визначити кореспонденцію рахунків (тобто встановити бухгалтерську проводку), треба зробити слідуюче:

1) необхідно вірно визначити економічний зміст господарської операції, тобто відповісти на запитання, які зміни сталися між господарськими засобами і джерелами їх утворення, а також господарськими процесами в результаті здійснення операції;

2) чітко визначити зміст і призначення бухгалтерських рахунків, на яких знайде відображення дана господарська операція (активні, пасивні, активно-пасивні);

3) знаючи, які зміни відбулися і на яких саме рахунках, визначаємо кореспонденцію рахунків.

Відображення господарських операцій на бухгалтерських рахунках шляхом використання способу подвійного запису розглянемо на конкретних прикладах.

На протязі звітного періоду на підприємстві мали місце наступні господарські операції:

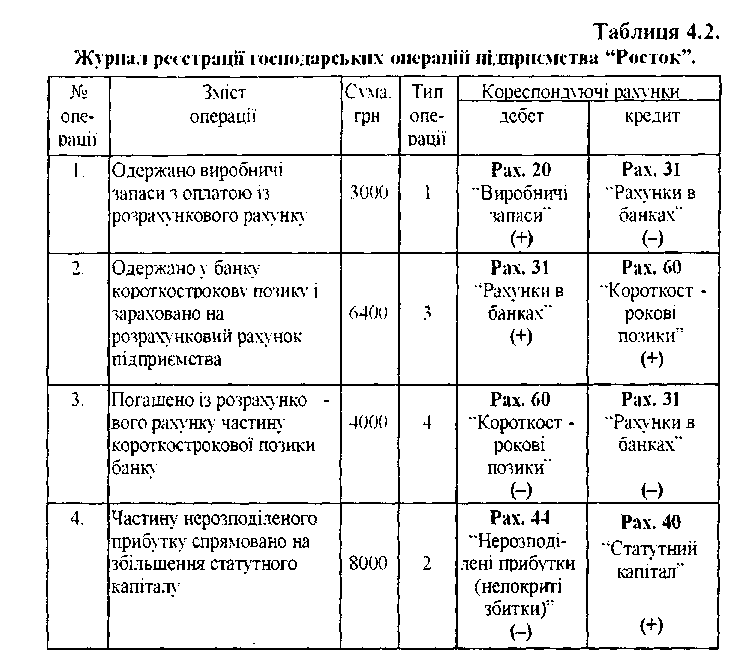

Господарська операція №1.

Одержано виробничі запаси на підприємство з оплатою із розрахункового рахунку на суму 3000 грн.

Господарська операція №2.

Одержано у банку короткострокову позику і зараховано на розрахунковий рахунок підприємства на суму 6400 грн.

Господарська операція №3.

Погашено із розрахункового рахунку підприємства частину короткострокової позики банку на суму 4000 грн.

Господарська операція №4.

Частину нерозподіленого прибутку спрямовано на збільшення статутного капіталу підприємства на суму 8000 грн.

Для зручності встановлення типу господарських операцій та визначення кореспонденції між рахунками скористаємось журналом реєстрації господарських операцій умовного підприємства "Росток" (табл. 4.2).

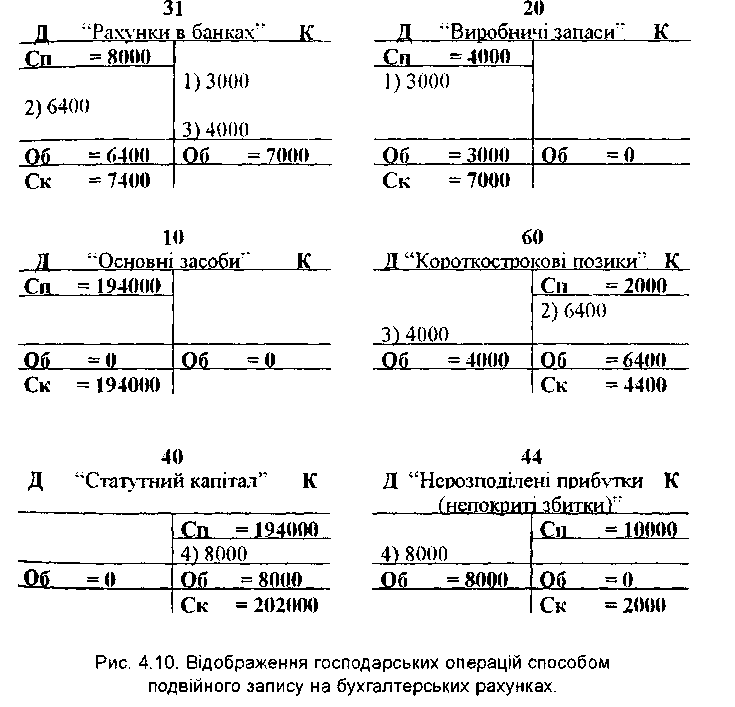

Перед тим, як рознести господарські операції із журналу реєстрації на рахунки бухгалтерського обліку, відкриємо відповідні рахунки, тобто внесемо початкове сальдо (Сп) по рахунках на початок періоду (рис. 4.10):

Рах. 31 "Рахунки в банках" - 8000 грн.,

Рах. 20 "Виробничі запаси" - 4000 грн.,

Рах. 10 "Основні засоби" - 194000 грн.,

Рах. 60 "Короткострокові позики" - 2000 грн.,

Рах. 40 "Статутний капітал" - 194000 грн.,

Рах. 44 "Нерозподілені прибутки - 10000 грн.

(непокриті збитки)"

Після відкриття рахунків по кожному з них знаходять своє відображення відповідні господарські операції; в кінці періоду по дебету і кредиту підраховуються оборот (Об) і виводиться кінцеве сальдо (Ск) по кожному рахунку.

Відображення здійснених господарських операцій способом подвійного запису по рахунках представлено на рис. 4.9.

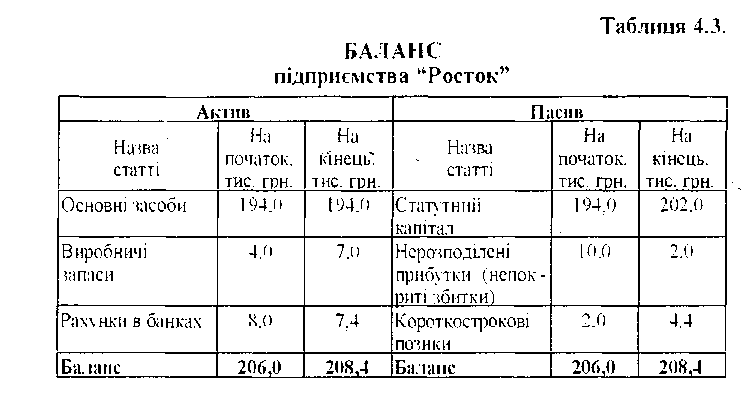

Вплив здійснених господарських операцій на зміни у балансі представлено у (табл. 4.З.).

Як видно із представленого балансу (табл. 4.3.) по деяких його статтях відбулося збільшення, по деяких — зменшення, а в цілому відмічається зростання балансу на кінець періоду у порівнянні із початковими даними.

Підсумовуючи вищевикладене, треба зазначити, що за даними розноски залишків і здійснених записів способом подвійного запису на бухгалтерських рахунках можна вивести три закономірності:

1) враховуючи рівність між господарськими засобами і джерелами їх утворення па початок періоду, треба відмітити, що сума початкових залишків (сальдо) по всіх активних рахунках дорівнює сумі початкових залишків по всіх пасивних рахунках. У нашому випадку за даними (рис. 4.10):

Сп (деб) 8000+4000+194000 = Сп (кред)2000+194000 +10000

2) враховуючи вимоги щодо подвійного відображення господарських операцій на рахунках бухгалтерського обліку, треба зазначити, що сума оборотів по дебету всіх рахунків дорівнює сумі оборотів по кредиту всіх рахунків. В нашому випадку за даними (рис. 4.10):

Об (деб) 6400+3000+0+4000+0+8000 = Об (кред) 7000+0+0+6400+8000+0;

3) враховуючи рівність між господарськими засобами і джерелами їх утворення на кінець періоду, треба відмітити, що сума кінцевих залишків (сальдо) по всіх активних рахунках дорівнює сумі кінцевих залишків (сальдо) по всіх пасивних рахунках. В нашому випадку за даними (рис. 4.10):

Ск (деб) 7400+7000+194000 = Ск (кред)4400+202000+2000.