5. Аналіз ризиків кредитного портфеля і формування резервів

Порівняльна характеристика підходів до оцінки кредитного ризику банківських установ відповідно до Базелю II відображена в таблиці 1.

Таблиця 1

Порівняльна характеристика підходів до оцінки кредитного ризику банківських установ, що рекомендовані ІІ-ю Базельською угодою про капітал

Підходи до оцінки кредитного ричику |

|||

Стандартизований підхід (на основі оцінок рейтингових агентств) |

Внутрішній підхід (внутрішніх рейтингів) (методику визначають наглядові органи або банк самостійно (7 груп ризику)) |

||

Спрощений |

Загальний |

Фундаментальний |

Поглиблений |

У розрізі клієнтів за формами власності, сферами функціонування та видами забезпечення (вимоги до держав, банків, страхових компаній, корпорацій, роздрібні портфелі, забезпечені нерухомістю, тощо). Коефіцієнт ризику складає від 1 до 150% |

- банк самостійно визначає ймовірність невиконання позичальником зобов'язань (ймовірність дефолту), а інші показники -- відповідно до положень наглядових органів |

Банк самостійно визначає всі компоненти ризику. |

|

|

|

Передбачається оцінка очікуваних та неочікуваних збитків |

|

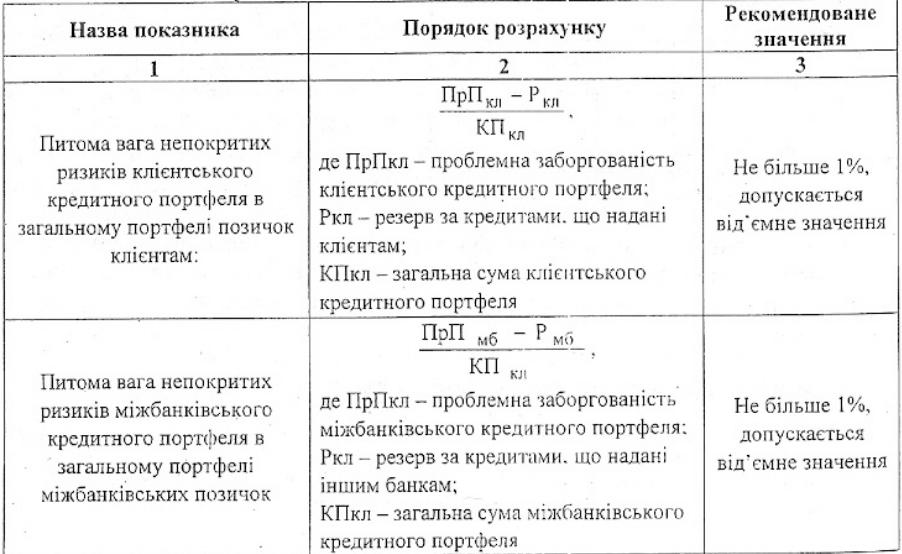

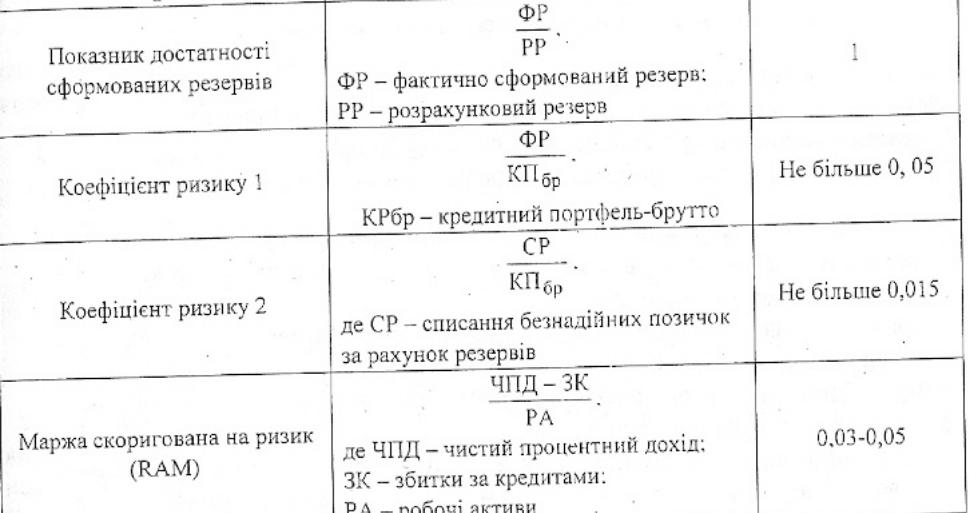

Крім того, для оцінки кредитного ризику та якості портфеля використовують такі показники (табл. 2).

Таблиця 2

Коефіцієнти оцінки якості кредитного портфеля банку