Глава 4. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА |

121 |

При переходе на динамический учет основной оценкой считалась историческая (первоначальная) стоимость (себестоимость объекта в момент постановки на учет). В последующее время ее сменила справедливая стоимость в различных проявлениях.

Нацеленность актуарного учета на будущее, т.е. на подготовку информации для оценки финансового будущего организации, будущих денежных потоков и перспектив роста экономической стоимости, способствует уточнению содержания и возрастанию значения фундаментальных принципов правдивого представления информации и релевантности, а также к формированию особых требований к этичности при подготовке и раскрытии учетной информации (формированию нового прин- ципа-ограничения по этичности).

Принцип этичности означает, что подготовка и раскрытие информации в системе актуарного учета должны производиться при условии соблюдения норм этики. Принцип этичности накладывает общее ограничение на реализацию всех остальных принципов при ведении учета, составлении и представлении актуарной отчетности. Необходимость этого ограничения обуславливается тем, что подготавливаемая в актуарном учете информация, необходимая потенциальным и существующим инвесторам и кредиторам для оценки финансового будущего организации при принятии решений о вложении капитала, не всегда может быть в достаточной степени проверяемой, документально обоснованной и объективной.

В такой ситуации важно избегать соблазна необоснованно приукрашать финансовые перспективы деятельности организации, так как принятые на основе искаженной информации решения о вложении капитала могут привести к большим финансовым потерям и общему снижению качества жизни не только у непосредственных инвесторов, но и у других заинтересованных лиц и общества в целом (достаточно вспомнить недавние примеры банкротств известных крупнейших компаний

Enron и WorldCom).

Поэтому реализация принципа этичности предполагает не только необходимость формального соблюдения законодательства, но и выполнение этических норм честности, равенства, добросовестности и морали при подготовке и раскрытии в актуарном учете информации о финансовом будущем организации, а также необходимость выявления круга заинтересованных в деятельности организации сторон и разработки программ по реагированию на их интересы и ожидания [14].

Заметим, новые принципы актуарного учета не отрицают принципы динамического учета, а наоборот, развивают их.

122 |

М.И. Кутер. ВВЕДЕНИЕ В БУХГАЛТЕРСКИЙ УЧЕТ |

Соответствие информации, содержащейся в финансовой отчетности, основным качественным характеристикам и бухгалтерским стандар-

там обеспечивает ее достоверное и объективное представление.

4.5. Пользователи бухгалтерской (финансовой) информации

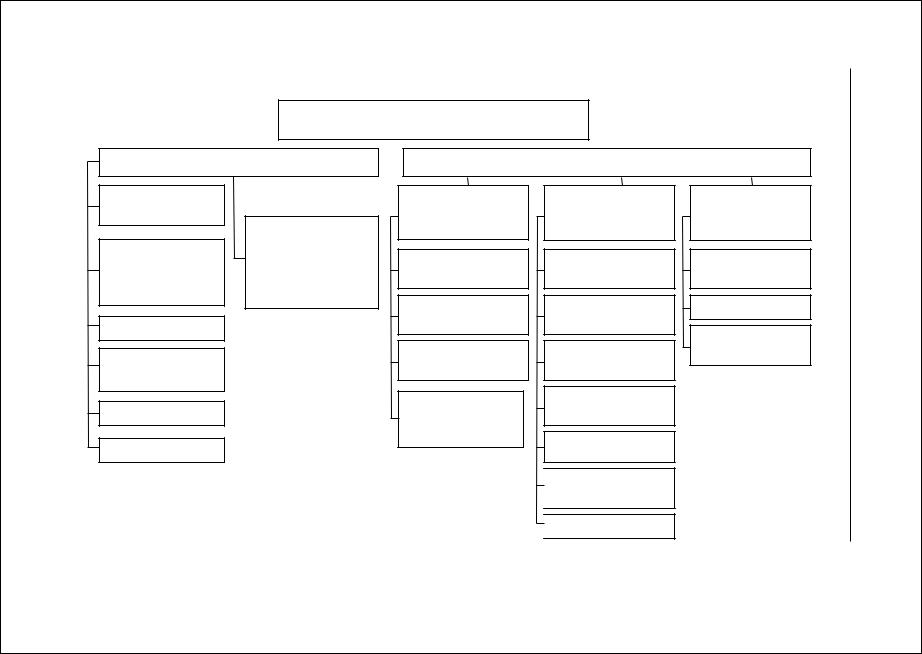

Финансовая отчетность организаций представляет интерес для широкого круга пользователей. Как показано на рис. 4.4, пользователей бухгалтерской информации можно подразделить на две основные группы: внешние и внутренние.

Квнутренним пользователям относятся администрация, высший управленческий персонал, менеджеры, производственный персонал, рабочие и служащие предприятия. Администрация является главным пользователем финансовой информации и имеет свободный доступ ко всей необходимой и полезным для управления данным (управленческого и финансового учета) и несет ответственность за принимаемые управленческие решения.

«Предприятия имеют много целей, но успех и выживание компании в жестких условиях конкуренции требуют от администрации сосредоточить все усилия на двух главных целях: прибыльности (рентабельности) и ликвидности» [9, с. 14–16]. Прибыльность – способность зарабатывать прибыль, способную и достаточную для привлечения и удержания инвестиционного капитала, т. е. решение проблем финансового результата. Ликвидность означает наличие достаточных платежных средств для оплаты долгов в установленные сроки, что достигается за счет стабильного финансового положения.

Менеджеры часто принимают решения, основываясь на данных бухгалтерского учета и их анализе. Они «могут поставить перед бухгалтерией следующие вопросы:

– какова чистая прибыль компании за последний период;

– является ли норма прибыли владельцев адекватной их ожиданиям;

– имеет ли компания достаточно денежных средств;

– какие виды продукции являются наиболее прибыльными;

– какова себестоимостькаждого произведенного продукта?» [там же]. Прямой финансовый интерес таких внутренних пользователей информации, как рабочие и служащие предприятия напрямую связан с оп-

латой их труда, социальными накоплениями и удержанием налогов

Квнутренним пользователям финансовой отчетности также относятся

владельцы организаций (индивидуальные собственники, совладельцы и т. п.), осуществляющиенепосредственноеуправлениеорганизацией.

ПОЛЬЗОВАТЕЛИ

финансовой (бухгалтерской) информации

финансовой (бухгалтерской) информации

Внутренние пользователи |

|

Внешние пользователи |

|

|||

|

|

|

у |

|

|

|

|

|

|

хгалтерской |

|

|

|

Совет |

|

С прямым |

С косвенным |

Без |

||

директоров |

Участники |

финансовым |

финансовым |

финансового |

||

|

интересом |

интересом |

интереса |

|||

Высший |

(собственники) |

Настоящие |

Налоговые |

Органы |

||

управленческий |

организации, |

|||||

персонал |

осуществляющие |

инвесторы |

|

органы |

статистики |

|

|

управление |

Потенциальные |

Финансовые |

Арбитраж |

||

Менеджеры |

|

инвесторы |

|

органы |

Аудиторские |

|

|

|

Кредитующие |

Обслуживающие |

|||

Руководители |

|

фирмы |

||||

|

банки |

|

|

банки |

|

|

подразделений |

|

|

|

|

||

|

|

|

|

|

|

|

Мастера |

|

Настоящие и |

Правительствен- |

|

||

|

потенциальные |

ные органы |

|

|||

Служащие |

|

кредиторы |

Профсоюзы |

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Страховые |

|

|

|

|

|

|

компании |

|

|

|

|

|

|

Заказчики |

|

|

Рис. 4.4. Классификацияпользователейб |

информации |

|

||||

УЧЕТА БУХГАЛТЕРСКОГО ПРИНЦИПЫ .4 Глава

123

124 |

М.И. Кутер. ВВЕДЕНИЕ В БУХГАЛТЕРСКИЙ УЧЕТ |

Таким собственникам учетная информация, кроме управленческих функций, необходима для оценки финансовых перспектив экономического субъекта в будущем и возможности получения личных доходов в виде вознаграждения.

Внешние пользователи функционируют вне предприятий, их следует разбить на следующие подгруппы: пользователи с прямым финансовым интересом, с косвенным финансовым интересом, без финансового интереса.

Внешние пользователи с прямым финансовым интересом – потен-

циальные и настоящие инвесторы и настоящие и потенциальные кредиторы, а также кредитующие банки.

«Важнейшей функцией бухгалтерского учета является измерение и предоставление информации о результатах работы предприятия, которую можно найти в финансовых отчетах общего назначения, содержащих данные о том, насколько успешно были достигнуты цели в плане прибыльности, и какова ликвидность компании. Настоящие и потенциальные инвесторы, анализируя эти отчеты, пытаются сделать заключение о том, каковы финансовые перспективы компании в будущем, стоит ли вкладывать в нее средства. Настоящие и потенциальные кредиторы интересуются, имеет ли компания деньги, чтобы выплачивать проценты и своевременно погашать долг» [там же].

Кредитующие банки, кроме того, на основе отчетной информации разрабатывают варианты предоставления займов, определяют вероятность

исроки их возврата. Предмет анализа этой группы – финансовое положение фирмы, финансовые результаты ее работы, ликвидность баланса.

Анализируя высказывания Б. Нидлза, выделим следующие моменты. Для начала, внутренняя отчетность, как правило, закрытая, зачастую представляет коммерческую тайну. Внешняя отчетность – открытая, публичная. Экономические субъекты заинтересованы не только в содержании информации (о результатах и перспективах деятельности), но

ив доведении ее до пользователей. Кроме того, четко обозначена переориентация на новую группу пользователей. В отчетности статического учета внешняя отчетность выражала интересы кредиторов (внутренняя отчетность всегда ориентирована на интересы собственника). В динамическом учете – отчетность направлена на информационное обеспечение настоящего собственника о периодическом финансовом результате и финансовом положении. Актуарный бухгалтерский учет ориентирован, в первую очередь, на перспективу, потенциальных инвесторов с целью привлечения их средств.

Пользователи с косвенным финансовым интересом представлены на-

логовыми и финансовыми органами, обслуживающими банками, правительственными учреждениями, страховыми компаниями, профсоюзами и т. д.

Глава 4. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА |

125 |

Финансовым органам и правительственным учреждениям учетная информация необходима для того, чтобы контролировать поступление средств в федеральный и местные бюджеты, корректировать финансовую политику через систему налогообложения. Налоговые службы на основании отчетной информации следят за правильностью поступления налогов. Банковские учреждения и страховые компании на основе финансовой информации оценивают возможность заключения договоров с организациями по расчетным операциям и страхованию. Профсоюзы заинтересованы в получении информации об экономической жизнеспособности организации в плане занятости и оплаты труда. К этой группе можно отнести также заказчиков, которые имеют интерес к информации о перспективах функционирования предприятия и выполнения их работ.

Третья группа пользователей (безфинансового интереса) включаеторганы статистики, арбитраж, аудиторские фирмы. Пользователей этой группы отчетная информация интересует с целью проверки правомерности и законности совершаемых операций (арбитраж, аудиторские фирмы) или с целью получения статистической информации (органы государственной статистики) для проведения экономического анализа на макроуровне. Данная группа пользователейвпервыевведенанами[5, с. 55–58].

КОНТРОЛЬНЫЕ ВОПРОСЫ К ГЛАВЕ 4

Выберите правильный вариант ответа.

1. Дайте определение принципов бухгалтерского учета

а) принцип – исходное положение теории, науки, учения о бухгалтерском учете;

б) принцип – инструктивный материал, регулирующий порядок ведения учетных записей;

в) принцип – стандарты бухгалтерского учета, разрабатываемые и утверждаемые организациями профессиональных бухгалтеров.

2. Кем формулируются принципы бухгалтерского учета

а) Министерством финансов РФ; б) Советом по международным стандартам бухгалтерского учета;

в) учеными, ведущими исследования в области теории бухгалтерского учета;

г) никем не формулируются, так как принципы бухгалтерского учета, как и принципы естественных наук, существуют в природе независимо от мнения людей.

3. Прекратят ли принципы бухгалтерского учета действие при изменении экономической ситуации

а) в зависимости от происшедших изменений могут прекратить; б) не прекратят, так как действие принципов не зависит от изменений в

хозяйственной жизни; в) действие принципов зависит от лиц, их разрабатывающих.

126М.И. Кутер. ВВЕДЕНИЕ В БУХГАЛТЕРСКИЙ УЧЕТ

4.Какимкритериямдолжныотвечатьпринципыбухгалтерскогоучета

а) уместность, объективность, существенность; б) уместность, надежность, осуществимость; в) уместность, объективность, осуществимость;

г) сопоставимость, объективность, осуществимость.

5.Обязательно ли принцип должен полностью соответствовать критериям его формирования

а) да, принцип должен соответствовать всем трем критериям; б) так как критерии противоречат друг другу, то для получения желае-

мых результатов необходимо их разумное варьирование; в) принцип должен отвечать хотя бы одному из критериев.

6. Какие принципы относятся к допущениям бухгалтерского учета

а) принцип полноты, принцип существенности и принцип денежного измерения;

б) непрерывность деятельности, имущественная обособленность, метод начислений, последовательность применения учетной политики;

в) принцип своевременности, денежного измерения и принцип двойственности.

7. Перечислите, какие из фактов находят свое отражение в бухгалтерском учете

а) выплата заработной платы; б) оплата штрафа за загрязнение окружающей среды; в) возрастной состав служащих;

г) умственный потенциал руководителей организации; д) покупка автомобиля; е) перемещение служащих по офису.

8. Какие принципы образуют правила ведения бухгалтерского учета

а) двойственности, денежного измерения, учетного периода, документального оформления;

б) обособленного предприятия, двойственности, непрерывности, последовательности, учетного периода;

в) существенности, надежности, непрерывности, последовательности.

9. Суть принципа обособленного имущества состоит в следующем

а) учет имущества и обязательств организации и его владельцев осуществляется в одной информационной совокупности;

б) расчетный счет предприятия существует обособленно от расчетных счетов владельцев этого предприятия;

в) имущество и обязательства организации существуют обособленно от имуществаиобязательствсобственникаэтойорганизацииидругихпредприятий.

10. Что служит основанием для записи в учетные регистры

а) отчетность материально ответственных лиц; б) первичный документ; в) свершившиеся ФХЖ.

11. С какой целью на предприятии проводится инвентаризация

а) с целью сопоставления данных фактического наличия ценностей с данными бухгалтерского учета;

б) с целью выявления злоупотреблений и хищений; в) с целью проверки выполнения своих обязанностей материально ответ-

ственными лицами.

Глава 4. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА |

127 |

12. В чем заключается основная цель формирования бухгалтерской отчетности

а) информирование различных групп пользователей о финансовом положении и результатах деятельности фирмы;

б) контроль за соблюдением законодательства РФ со стороны государственных органов;

в) использование бухгалтерских данных для оперативного управления.

13. Какие измерители используются для отражения данных оперативной отчетности

а) только стоимостные; б) натуральные и трудовые;

в) натуральные, трудовые и стоимостные.

14. Какая отчетность характеризует обобщение данных в рамках отраслей, регионов и экономики в целом

а) оперативная; б) бухгалтерская; в) статистическая; г) налоговая.

15. Какой документ определяет общие принципы формирования, состав и структуру бухгалтерской отчетности

а) единый План счетов бухгалтерского учета; б) Положения по ведению бухгалтерского учета и бухгалтерской отчет-

ности в РФ;

в) ПБУ 4/99.

16. Информация о каких объектах бухгалтерского наблюдения отражается в бухгалтерском балансе

а) о доходах и расходах; б) о прибылях и убытках;

в) об активах, капитале и пассивах.

17.Какие из нижеперечисленных пользователей бухгалтерской отчетностиотносятсяквнешнимпользователямскосвеннымфинансовыминтересом

а) налоговые органы, обслуживающие банки, страховые компании; б) органы статистики, аудиторские фирмы, арбитраж; в) поставщики, кредитующие банки, инвесторы.

18.Пользователи информации, формируемой в актуарном учете

а) налоговые органы; б) потенциальныеисуществующиесобственники(инвесторы) икредиторы; в) аудиторские фирмы;

г) существующие собственники (инвесторы) и кредиторы.

19.Менеджеры используют информацию актуарного учета

а) для управления инвестиционной привлекательностью и экономической стоимостью своей организации;

б) для управления процессами формирования и распределения финансового результата деятельности организации;

в) для калькулирования себестоимости продукции и ценообразования; г) дляобоснованияуправленческихрешенийнаразныхуровняхуправления.

128 |

|

|

|

|

М.И. Кутер. ВВЕДЕНИЕ В БУХГАЛТЕРСКИЙ УЧЕТ |

|||||||

|

|

|

|

|

О |

|

|

|

|

|||

|

|

|

|

|

|

|

ТВЕТЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

5 |

|

6 |

7 |

8 |

9 |

10 |

а |

в |

а |

в |

|

б |

|

б |

а, б, д |

а |

в |

б |

|

11 |

12 |

13 |

14 |

|

15 |

|

16 |

17 |

18 |

19 |

|

|

а |

а |

в |

в |

|

в |

|

в |

а |

б |

а |

|

|

БИБЛИОГРАФИЯ

1.Бетге Й. Балансоведение. М.: Изд-во «Бухгалтерский учет», 2000. 454 с.

2.Вуд Ф. Бухгалтерский учет для предпринимателей. М.: Изд-во «Аскери», 1993. 250 с.

3.Даль В. Толковый словарь живого великорусского языка. Т.2. М., 1989.

4.Квалификационная характеристика должности «Главный бухгалтер». Утверждена постановлением Минтруда РФ от 12.11.03 г. №75 // СПС «КонсультантПлюс».

5.Кутер М.И. Основы теории бухгалтерского учета: Учеб. пособие. Краснодар: Кубанский гос. ун-т, 1996. 219 с.

6.О введении в действие Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: Приказ Минфина РФ №160н от

25.11.11г. (в ред. от 18.07.12 г.) // СПС «КонсультантПлюс».

7.Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.95 г. №49 // СПС «КонсультантПлюс».

8.Мэтьюс М.Р., Перера М.Х.Б. Теория бухгалтерского учета. М.: Аудит,

ЮНИТИ, 1999. 663 с.

9.Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. М.: Финансы и статистика, 1993. 496 с.

10.О бухгалтерском учете: Федеральный Закон №402-ФЗ от 06.12.11 г. // СПС «КонсультантПлюс».

11.Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99): Приказ Минфина РФ №34н от 06.07.99 г. (в ред. от

24.12.10г.) // СПС «КонсультантПлюс».

12.Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/08): Приказ Минфина РФ №106н от 06.10.98 г. (в ред. от

08.11.10г.) // СПС «КонсультантПлюс».

13.Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. М.: Финансы и статистика, 1997. 576 с.

14.Шигаев А.И. Актуарный учет и использование его данных для управления. / М.: Магистр: Инфра–М, 2011.

15.Энтони Р., Рис Дж. Учет: ситуации и примеры. М.: Финансы и статисти-

ка, 1993. 560 с.

|

|

Глава 5. ОБЪЕКТЫ, ОБЕСПЕЧИВАЮЩИЕ П-ХиФД |

129 |

ГЛАВА 5. ОБЪЕКТЫ, ОБЕСПЕЧИВАЮЩИЕ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННУЮ И ФИНАНСОВУЮ ДЕЯТЕЛЬНОСТЬ

5.1. Предмет и основные объекты бухгалтерского наблюдения

Бухгалтерский учет, как и любая другая наука, имеет собственный предмет, объекты наблюдения и характерные для него специфические приемы и методы регистрации, сбора, обработки, накопления и передачи данных пользователям.

Сегодня нет необходимости подробно останавливаться на определениях предмета бухгалтерского учета, распространенных в советский период, когда понятие капитала не только избегалось, но и не допускалось к применению. Для определения предмета бухгалтерского учета следует вспомнить прописные истины:

–собственник открывает предприятие с целью извлечения прибыли;

–для достижения данной цели он вкладывает в предприятие капитал;

–задача предприятия: сохранить и приумножить капитал. Следовательно, предметом бухгалтерского учета выступает капи-

тал. Однако не вложенный, а работающий капитал. По этому поводу В.Ф. Палий [17, с. 11] удачно приводит ссылку на российского бухгалтера В.Д. Белова, который еще в XIX в. отмечал, что «капитал может быть предметом бухгалтерского учета тогда, когда он выходит из состояния покоя» (журнал «Счетоводство» №9 за 1893 г.).

Вдискретном учете, основанном на данных периодической сплошной инвентаризации и оценке имущества и долговых обязательств, капитал рассчитывается по моментальным данным отдельно на конец и начало периода. Движение капитала представляет интервальный показатель алгебраической разницы между ними, в виде приращения или «проедания» капитала.

Всовременном бухгалтерском учете, ориентированном на перманентную инвентаризацию последствий свершившихся ФХЖ, учет их влияния на финансовое положение, финансовый результат и движение денежных средств экономического субъекта, движение капитала представлено метаморфозами его преобразования в результате каждого

130 |

М.И. Кутер. ВВЕДЕНИЕ В БУХГАЛТЕРСКИЙ УЧЕТ |

ФХЖ. Соответственно, предметом бухгалтерского учета следует при-

знать метаморфозы движения собственного капитала.

В системе управления хозяйственными единицами (предприятиями, фирмами, объединениями и другими экономическими субъектами) объект управления ограничен рамками функционирования данного юридического лица и может быть определен как его производственно-хозяйственная и финансовая деятельность. В широком понимании объект бухгалтерского учета совпадает с объектом управления, который противостоит субъекту – органу управления, осуществляющему планирование, наблюдение, контроль, оперативное регулирование и оценку деятельности управляемой подсистемы. Перечисленные функции управления реализуются посредством информации обратной связи, одной из основных составляющих которой выступает бухгалтерский учет. В то же время далеко не все объекты управления (производственно-хозяйственной и финансовой деятельности) подлежат отражению в бухгалтерском учете. Информацию об их поведении (как необходимое условие их познания) субъект управления черпает из других видов хозяйственного учета. Следовательно, объектами бухгалтерского учета выступают только те составляющие производственнохозяйственной и финансовой деятельности, которые могут быть выражены бухгалтерской (финансовой) информацией.

В целях исследования последствий функционирования хозяйственной единицы под воздействием управленческих решений, принятых на основе бухгалтерской информации, объект целесообразно разделить на относительно обособленные части (подобъекты).

Новый Федеральный Закон «О бухгалтерском учете» [23] выделил следующие объекты бухгалтерского учета:

–факты хозяйственной жизни (ФХЖ);

–активы;

–обязательства;

–источники финансирования деятельности;

–доходы;

–расходы;

–иные объекты в случае, если это установлено федеральными стандартами.

Первая декомпозиция укрупненного основного объекта бухгалтерского наблюдения (рис. 5.1) предполагает деление на:

объекты, обеспечивающие производственно-хозяйственную и финансовую деятельность;

объекты, составляющие производственно-хозяйственную и финансовую деятельность.