- •Оглавление

- •ПРЕДИСЛОВИЕ

- •РАЗДЕЛ 1. ОБЩАЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ

- •1. ЭКОНОМИЧЕСКАЯ ТЕОРИЯ КАК НАУКА

- •1.1. Предмет экономической теории

- •1.2. Применение экономических знаний

- •1.3. Субъекты и объекты хозяйственной деятельности

- •1.4. Методы экономических исследований

- •1.5. Построение экономических графиков

- •Семинарское занятие

- •2. ЭКОНОМИЧЕСКАЯ СИСТЕМА

- •2.1. Экономическая система и ее содержание

- •2.2. Современные типы экономических систем

- •Семинарское занятие

- •3. ПРОЦЕСС ПРОИЗВОДСТВА

- •3.1. Общественный характер производства

- •3.2. Натуральное и товарное производство

- •3.3. Производство и эффективность

- •Семинарское занятие

- •4. ОТНОШЕНИЯ СОБСТВЕННОСТИ

- •4.1. Собственность и экономические отношения

- •4.2. Собственность и экономические интересы

- •4.3. Формирование «новой» собственности в россии

- •Семинарское занятие

- •5. РЫНОЧНАЯ ЭКОНОМИКА

- •5.1. Характерные черты рыночного хозяйства

- •5.2. Хозяйственный механизм рыночной системы

- •5.3. Рыночная инфраструктура

- •Семинарское занятие

- •6. ЭКОНОМИЧЕСКИЕ БЛАГА

- •6.1. Кругооборот благ и доходов. Производственные возможности общества

- •6.2. Экономические блага. Взаимозаменяемость и взаимодополняемость благ

- •6.3. Деньги и их функции

- •Семинарское занятие

- •7. ЭКОНОМИЧЕСКИЕ ИНТЕРЕСЫ, ЦЕЛИ И СРЕДСТВА

- •7.1. Экономические интересы

- •7.2. Цель экономической деятельности

- •7.3. Взаимосвязь основных компонентов экономики

- •СЕМИНАРСКОЕ ЗАНЯТИЕ

- •8. КАПИТАЛИСТИЧЕСКИЙ СПОСОБ ПРОИЗВОДСТВА

- •8.1. Сущность и понятие капитала

- •8.2. Превращение денег в капитал. Кругооборот и оборот капитала

- •8.3. Производство прибавочной стоимости

- •8.4. Накопление капитала

- •8.5. Прибыль и издержки производста

- •8.6. Аграрные отношения при капитализме

- •8.7. Воспроизводство общественного капитала

- •Семинарское занятие

- •РАЗДЕЛ 2. МИКРОЭКОНОМИКА

- •9. СПРОС И ПРЕДЛОЖЕНИЕ КАК ОБЪЕКТ АНАЛИЗА

- •9.1. Предмет и метод микроэкономики

- •9.2. Основы анализа спроса и предложения

- •9.3. ЭЛАСТИЧНОСТЬ СПРОСА И ПРЕДЛОЖЕНИЯ

- •Семинарское занятие

- •10. ЦЕНА

- •10.1. Цена во взаимодействии со спросом и предложением

- •10.2. Виды цен

- •10.3. Проблемы ценообразования

- •Семинарское занятие

- •11. ПОТРЕБИТЕЛЬСКИЙ ВЫБОР

- •11.1. Поведение потребителя

- •11.2. Предельная полезность

- •Семинарское занятие

- •12. ВЫБОР ПРОИЗВОДИТЕЛЯ

- •12.1. Фирма как основной производитель

- •12.2. Производственная фукнкция и типы фирм

- •12.3. Отдача от масштаба

- •Семинарское занятие

- •13. КОНКУРЕНЦИЯ И МОНОПОЛИЯ

- •13.1. Понятие, формы и методы конкуренции

- •13.2. Рынок совершенной конкуренции

- •13.3. Монополия и ее характеристика

- •13.4. Защита конкуренции

- •Семинарское занятие

- •14. ЗАТРАТЫ И РЕЗУЛЬТАТЫ

- •14.1. Издержки хозяйственной деятельности

- •14.2. Результаты хозяйственной деятельности

- •14.3. Определение оптимальных результатов хозяйствования

- •Семинарское занятие

- •15. РЫНКИ РЕСУРСОВ

- •15.1. Особенности спроса на ресурсы

- •15.2. Совершенная и несовершенная конкуренция на рынке ресурсов

- •15.3. Рынок труда

- •15.4. Рынок земли

- •15.5. Рынок информации

- •15.6. Рынок капитала

- •Семинарское занятие

- •РАЗДЕЛ 3. МАКРОЭКОНОМИКА

- •17. ЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ

- •17.1. Совокупный спрос и совокупное предложение

- •17.2. Качество экономического роста

- •17.3. Экономические кризисы и циклы

- •Семинарское занятие

- •16. СОВОКУПНЫЙ ОБЩЕСТВЕННЫЙ ПРОДУКТ

- •16.1. Инструменты макроэкономической политики

- •16.3. Макроэкономические показатели в системе национального счетоводства (снс)

- •Семинарское занятие

- •18. ОБЩЕСТВЕННОЕ ПОТРЕБЛЕНИЕ, СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ

- •18.1. Теории потребления

- •18.2. Определение равновесного объема производства

- •18. 3. Эффекты мультипликатора и акселератора

- •Семинарское занятие

- •19. БЕЗРАБОТИЦА И ИНФЛЯЦИЯ

- •19.1. Безработица и ее виды

- •19.2. Инфляция и ее роль в экономике

- •Семинарское занятие

- •20. ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА ГОСУДАРСТВА

- •20.1. Деньги и банковская система

- •20.2. Рынок кредитных ресурсов

- •20.3. Достижение равновесия в финансовой сфере государства

- •Семинарское занятие

- •21. ЭКОНОМИЧЕСКАЯ ПОЛИТИКА И ЭКОНОМИЧЕСКАЯ СТРАТЕГИЯ

- •21.1. Экономическая политика

- •21.2. Макроэкономические цели государства

- •21.3. Экономическая стратегия

- •Семинарское занятие

- •22. ЭФФЕКТЫ В ЭКОНОМИКЕ

- •Семинарское занятие

- •23. ЭКОНОМИКА МИРОХОЗЯЙСТВЕННЫХ СВЯЗЕЙ

- •23.1. Международная торговля

- •23.2. Валютный рынок

- •23.3. Тарифные и нетарифные ограничения

- •Семинарское занятие

- •24. ТЕОРИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

- •24.1. Безопасность как экономическая категория

- •24.2. Показатели экономической безопасности

- •24.3. Современные угрозы экономической безопасности россии

- •КРАТКАЯ ИНФОРМАЦИЯ О ВЫДАЮЩИХСЯ УЧЕНЫХ ЭКОНОМИСТАХ

Денежно-кредитная система государства

20.ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА ГОСУДАРСТВА

Врыночной экономике деньги играют важную роль. Они определяют уровень развития современной экономики, опосредуют рыночный оборот, наполняя бюджет государства.

Основные вопросы темы

1.Деньги и банковская система.

2.Рынок кредитных ресурсов.

3.Достижение равновесия в финансовой сфере государства.

20.1. Деньги и банковская система

Деньги – металлические или бумажные знаки, являющиеся мерой стоимости при купле-продаже

ивыполняющие роль всеобщего эквивалента, выражающие стоимость всех других товаров и обмениваемые на любой из них.

Денежное обращение – это движение денег, отражающее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка.

Существуют различные системы денежного обращения, законодательно закрепленные в каждом государстве. К важнейшим компонентам денежной системы относятся: национальная денежная единица, в которой выражаются цены товаров и услуг; способ организации кредитных и бумажных денег, разменных монет, являющихся платежными средствами в наличном обороте; законодательно закрепленный порядок выпуска денег в обращение; государственные органы, ведающие вопросами регулирования денежного обращения.

Исключительнымправомвыпускакакбумажных,такикредитныхденегобладаетгосударствовлице Центрального банка. Только он занимается эмиссией, печатанием денег. Он же регулирует наличие денежной массы в обращении.

Денежнаямасса–этосовокупностьналичныхибезналичныхпокупательныхиплатежныхсредств, обеспечивающих обращение товаров и услуг. В ее структуре выделяют активную и пассивную части.

Активная часть реально обслуживает хозяйственный оборот. К ней относятся денежные средства. Пассивная часть включает денежные накопления, которые могут служить расчетными средствами. Доля бумажных денег в общей денежной массе составляет до 25%, а основная часть сделок совершается путем использования безналичных денег.

Вэкономической литературе принято выделять денежные агрегаты: наличные деньги – агрегат М1; наличные деньги плюс средства на расчетных счетах плюс депозиты до востребования – агрегат М2; наличные деньги плюс средства на расчетных счетах плюс депозиты до востребования плюс крупные срочные вклады (депозитные сертификаты, государственные ценные бумаги и пр.) – агрегат М3.

Денежные агрегаты М2 и М3 – это «почти деньги». Деньги как таковыми не являются и непосредственно как средство обращения не функционируют. Однако, обладая высокой степенью ликвидности, они способны быстро в них превратиться. В хозяйственной практике денежные агрегаты служат ориентирами в осуществлении денежно-кредитной политики государства.

Согласно монетаристской теории весь экономический оборот определяется количеством находящихся в обращении денег, а товары и деньги вступают в обращение без стоимости. Сама же стоимость

ицены образуются только в обращении в результате столкновения товарной и денежной массы.

Количественная теория денег и цен выражена уравнением Фишера

MV = PQ ,

где М – денежное предложение; V – скорость обращения денег, среднегодовое количество оборотов, сделанных деньгами, которые находятся в обращении и используются на покупку готовых товаров

иуслуг;определяетсяотношениемноминальногозначенияВВПкмасседенегвобращении;Р–средняя цена товаров и услуг, Q – количество проданных товаров.

Она объясняет, что количество денег в обращении, умноженное на число их оборотов в актах купли-продажи, равняется совокупному объему денежных средств, израсходованных в экономике страны в течение года.

Уравнение обмена позволяет понять, почему колеблются цены и соответственно покупательная способность денег, размеры реального национального продукта. Исходя из уравнения Фишера, если V

иQ будут неизменны, то на цены будет влиять изменение денежного предложения. Однако роста цен не произойдет, если увеличение денежного предложения будет происходить одновременно с расширением выпуска товаров и услуг в той же или большей степени.

Общий спрос на денежных рынках возникает в результате спроса на деньги как средство обращения (деловой, операционный или спрос на деньги для совершения сделок) и как средство сохранения стоимости (спрос на деньги как на активы, спрос на запасную стоимость или спекулятивный спрос). Определенный запас наличности постоянно требуется для покрытия неизвестной стоимости сделок, возникающих при обмене денег на товары и услуги.

309

Сидоров В.А. Макроэкономика

Спрос на наличные деньги в результате различных сделок зависит от годового объема такого рода сделок и тесно связан с уровнем произведенного ВВП.

Связь между национальным продуктом и спросом на деньги страны играет центральную роль в количественной теории денег. Уравнение количественной теории исходит из того, что предложение денег любой страны равно спросу на деньги, который прямо пропорционален стоимости ВВП. В отношении национального хозяйства уравнение выглядит так

M = kPY,

где М – предложение денег; k – поведенческий коэффициент; Р – уровень цен; Y – реальный ВВП

впостоянных ценах.

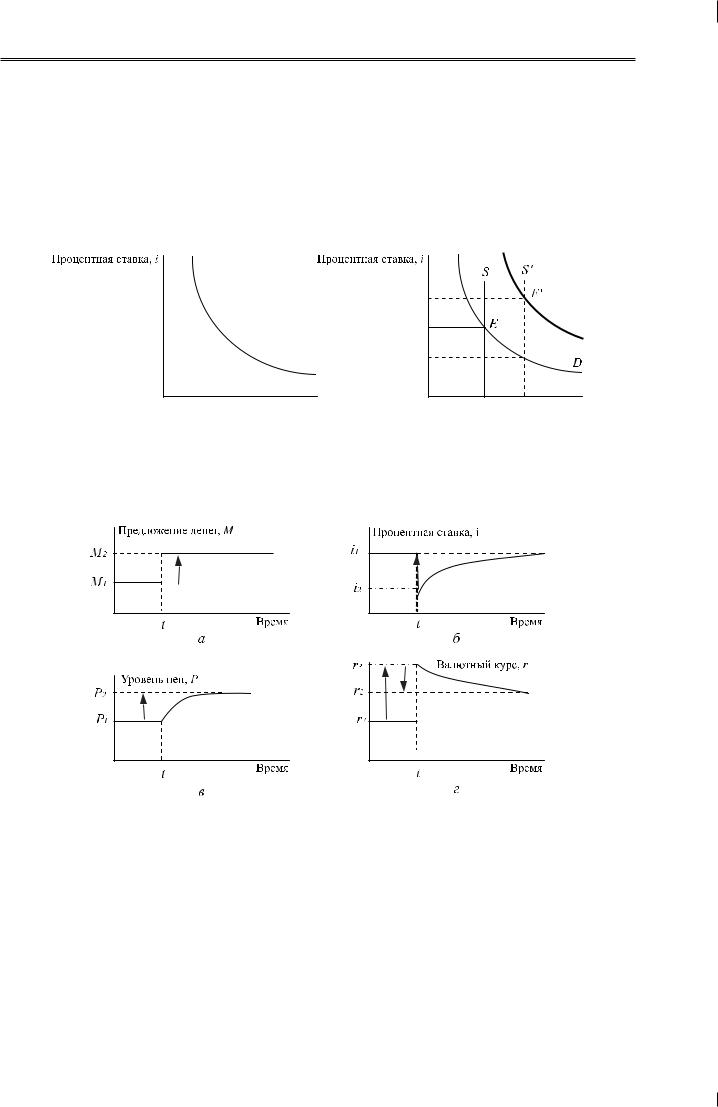

Всоответствии с этим общий спрос на деньги и денежный рынок будут выглядеть следующим образом (рис. 20.1).

Количество денег в обращении, M

Рис. 20.1. Общий спрос на деньги и изменения на денежном рынке (справа)

Таким образом, совокупный спрос на деньги определяется процентной ставкой (ставкой рефинансирования), уровнем цен и величиной реального ВВП.

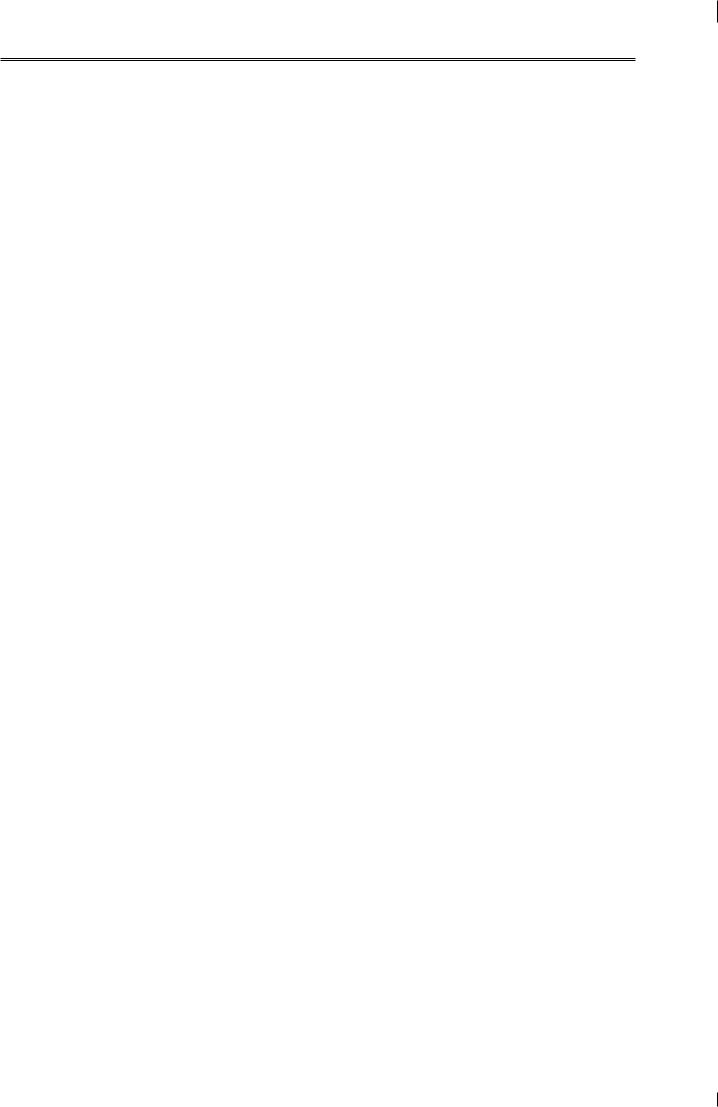

Обобщая изложенное, определим, каким образом постоянный прирост предложения денег воздействует на процентную ставку национальной валюты, уровень внутренних цен и обменный курс (рис. 20.2).

Рис. 20.2. Зависимость процентной ставки, уровня цен и валютного курса от объема денежного предложения

После возрастания предложения денег с M1 до M2 (рис. 20.2, а) происходит одновременное изменение в направлении своих долговременных равновесных уровней процентной ставки (рис. 20.2, б), уровня цен (рис. 20.2, в) и курса национальной валюты (рис. 20.2, г). Увеличение предложения денег понижает процентную ставку с i1 до i2. Поскольку изменение предложения денег носит постоянный характер, ожидается рост цен и валютного курса, происходит постепенное обесценивание национальной валюты. Под действиием роста процентной ставки происходит и рост цен с P1 до P2, в свою очередь рост цен и процентной ставки оказывает влияние на валютный курс национальной валюты, которая постоянно дорожает.

При увеличении предложения денег в краткосрочном периоде имеет место явление, известное как «перелет валютного курса» (рис. 20.2, г). Оно заключается в том, что после одномоментного увеличения предложения денег происходит резкий скачок валютного курса с r1 до r3. Обесценивание национальной валюты в этом случае оказывается более сильным, нежели окончательный итог роста денежного

310

Денежно-кредитная система государства

предложения.Вдолгосрочномпериодекурсвалютыначинаетповышаться,продолжаетсяэтодотехпор, пока уровень цен не войдет в полное соответствие с возросшей денежной массой (рис. 20.2, в).

Экономический смысл «перелета валютного курса» заключается в краткосрочной жесткости уровня цен, которые не могут мгновенно приспособиться к увеличенному предложению денег, поэтому поддержание равновесия на валютном рынке возможно лишь путем краткосрочного обесценивания национальной валюты.

Конкретно оценить размеры расширения денежной массы путем создания банками новых денег можно при помощи мультипликатора денежного предложения или банковского мультипликатора МВ:

где R – обязательная норма банковских резервов.

Основными факторами, влияющими на изменение денежной массы, является размер минимальной ставки резервов и спрос на новые ссуды со стороны заемщиков.

Таким образом, макроэкономическая модель денежного рынка в представлении монетаристов основывается на том, что спрос на деньги – это функция уровня номинального дохода, а предложение денег – фиксированая величина, которая устанавливается независимо от спроса на деньги.

Кейнсианская теория внесла некоторые уточнения в объяснение спроса на деньги. В ее терминологииспроснаденьгиестьнечтоиное,какпредпочтениеликвидности.Наэтойосновесформулированы три психологических мотива – трансакционный, спекулятивный и мотив предосторожности, которые заставляют население хранить сбережения в ликвидной (денежной) форме.

Трансакционный мотив связан с желанием населения формировать остатки денежных средств в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода.

Спекулятивный мотив нацелен на желание обеспечить соответствующий уровень дохода по облигациям. Если человек знает, что будущая норма процента окажется выше той, что ожидается, то для него имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, поскольку повышение нормы процента повлечет за собой понижение курса облигаций. Если ожидания связаны с понижением нормы процента, то следует повышение курса облигаций и тогда есть смысл хранить свои средства в облигациях.

Мотив предосторожности основан на риске потери капитала. Если процентная ставка в будущем можетповыситьсянастолько,чтопринесетубытокотоблигаций,тонаселениесклоннохранитьденьги, которые хотя и не принесут дохода, но и не причинят убытки. Этот мотив, как и спекулятивный, связан с изменением ставки процента.

Организацию денежного оборота и кредитных отношений осуществляет банковская система. Банковская система – это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк, будучи ядром резервной системы, проводит государственную эмиссионную и валютную политику. Коммерческие банки осуществляют все виды банковских операций.

Центральный банк занимает монопольное положение не только в сфере эмиссии банкнот, но и в сфере проведения монетарной политики государства, которая рассчитана на краткосрочные периоды и ведется разными методами. Посредством монетарной политики Центральный банк обеспечивает благоприятныеусловияэкономическогоростаиосуществляет:регулированиетемповэкономического роста; смягчение циклических колебаний на рынках товаров, капитала и рабочей силы; сдерживание инфляции; достижение сбалансированности платежного баланса страны.

Коммерческие банки представляют собой элементы кредитной системы государства, являясь кредитно-финансовым учреждением универсального характера, они не только принимают вклады населения и предприятий, выдают кредиты, но и выполняет финансовое обслуживание клиентов.

Операции коммерческого банка подразделяются на пассивные и активные. Пассивные связаны спривлечениемсредствизразличныхисточников,аактивные–сихразмещением.Коммерческиебанки занимаются также посредническими и доверительными операциями. Главная задача коммерческих банков – аккумулирование бессрочных депозитов, оплата чеков, выписанных на эти банки, а также предоставление кредитов юридическим и физическим лицам. Все операции коммерческих банков являются основой для кредитных денег: чеков, банковских векселей и пр.

Важное место в современной кредитной системе занимают специализированные кредитнофинансовые организации: инвестиционные банки и компании, чековые инвестиционные фонды, страховые компании, пенсионные фонды.

Инвестиционные банки занимаются операциями по выпуску и размещению на фондовом рынке ценных бумаг, получая от этого доход. Они привлекают капитал для долгосрочного кредитования различных отраслей путем продажи собственных акций или за счет кредита коммерческих банков.

311

Сидоров В.А. Макроэкономика

Инвестиционные компании работают с мелкими держателями обязательств, используя полученные средства для закупки ценных бумаг.

Широко распространены сберегательные учреждения, аккумулирующие мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал.

Страховые компании привлекают денежные средства продажей страховых полисов. Полученные доходы размещаются в ценных бумагах коммерческих компаний и государства. Среди них распространена практика предоставления долгосрочные кредитов.

Пенсионныефондыразличаютсяпоорганизациииуправлению,поструктуреактивов:управляемые страховыми компаниями и управляемые предприятиями или по их доверенности банками.

20.2. Рынок кредитных ресурсов

Кредитные ресурсы – потенциальный объем денежных средств, которые могут быть направлены заемщиками в виде ссуд и кредитов. Кредитными ресурсами располагают банки, другие финансовые учреждения и государство. Временно свободные денежные средства должны поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно использоваться, размещаться в тех отраслях экономики, где есть потребность в капиталовложениях.

Кредит (от лат. creditum – ссуда, долг) – займ в денежной или товарной форме на условиях возвратности и срочности, обычно с уплатой процента. Выражает экономические отношения между кредитором и заемщиком.

Различают коммерческий кредит и банковский кредит.

Коммерческий кредит предоставляется хозяйствующими субъектами друг другу. Коммерческий кредит обслуживает лишь обращение товаров. Обычно он выдается в товарной форме с отсрочкой платежа, оформляется векселем. Вексель – это ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлении срока определенную сумму денег владельцу векселя.

Основная задача коммерческого кредита – ускорить реализацию товаров. Размеры коммерческого кредита ограничены величиной свободных капиталов, имеющихся у бизнеса.

Банковский кредит предоставляется кредитно-финансовыми учреждениями любым хозяйствующим субъектам в виде денежных ссуд. Различают краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (свыше 5 лет) банковские кредиты.

Банковский кредит существенно шире коммерческого, так как он не ограничен направлением, сроками и суммами кредитных сделок, предполагает накопление капитала, превращая в него часть денежных доходов и сбережений всех слоев общества.

Банковскийкредитноситдвойственныйхарактер,выступаяввиде:а)ссудыкапитала,когдазаемщики используют его для увеличения объема функционирующего капитала; б) ссуды платежных средств, необходимых для погашения долговых обязательств.

Для современной рыночной экономики характерно переплетение коммерческого и банковского кредита.

Совокупность кредитных отношений и институтов, организующих кредитные отношения в единстве с формой организации денежного обращения образует кредитно–денежную систему.

Современная кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, используемых государством в целях регулирования экономики. Кредитная система служит мощным фактором концентрации и централизации капитала, способствующим быстрой мобилизации свободных денежных средств и их использованию в экономике.

Кредитная система каждой страны включает три звена: Центральный банк, коммерческие банки и специализированные финансово-кредитные учреждения. При этом каждое звено выполняет свои конкретные функции.

Важнейшимиинструментамикредитно-денежнойполитикиявляютсяоперациинаоткрытомрынке; учетно-процентная дисконтная политика; изменение нормы обязательных резервов для банковских учреждений.

Операции на открытом рынке наиболее широко практикуются в развитых странах, там, где существует емкий рынок государственных облигаций. Оперируя на открытом рынке, государство в лице Центрального банка покупает и продает ценные бумаги. Продавая государственные облигации, Центральный банк стремится добиться снижения банковских резервов, что ведет к сокращению депозитов. Покупая государственные облигации, Центральный банк добивается обратного эффекта.

Учетная (дисконтная) политика состоит в регулировании величины процентной ставки, по которой коммерческие банки покупают резервы у Центрального банка. Если ставка по кредитам повышается, коммерческие банки вынуждены сокращать объем заимствований, если понижается – увеличивать.

312

Денежно-кредитная система государства

Центральный банк имеет возможность непосредственно воздействовать на величину банковских резервов путем единовременного изменения нормы обязательных резервов для всех банковских учреждений. Данный инструмент позволяет оперативно влиять на финансовую ситуацию в стране. В 1980-е гг. произошел пересмотр основ экономической политики государств, выразившийся в отходе от кейнсианских постулатов и возвращении к неоклассическим идеям, воплощенным в концепции монетаризма. Это привело к переносу центра тяжести в экономической политике с динамики процентной ставки на изменение темпов роста денежной массы.

Кредитная политика представлена совокупностью различных мероприятий по изменению объема кредитов и уровня процентных ставок, регулированию рынка ссудного капитала. В период экономического спада, как правило, применяется политика «дешевых» денег. Она заключается в снижении учетной ставки процента, скупке Центральным банком государственных ценных бумаг на открытом рынке для увеличения резервов коммерческих банков, снижении нормы обязательных резервов с целью обеспечения роста денежного предложения.

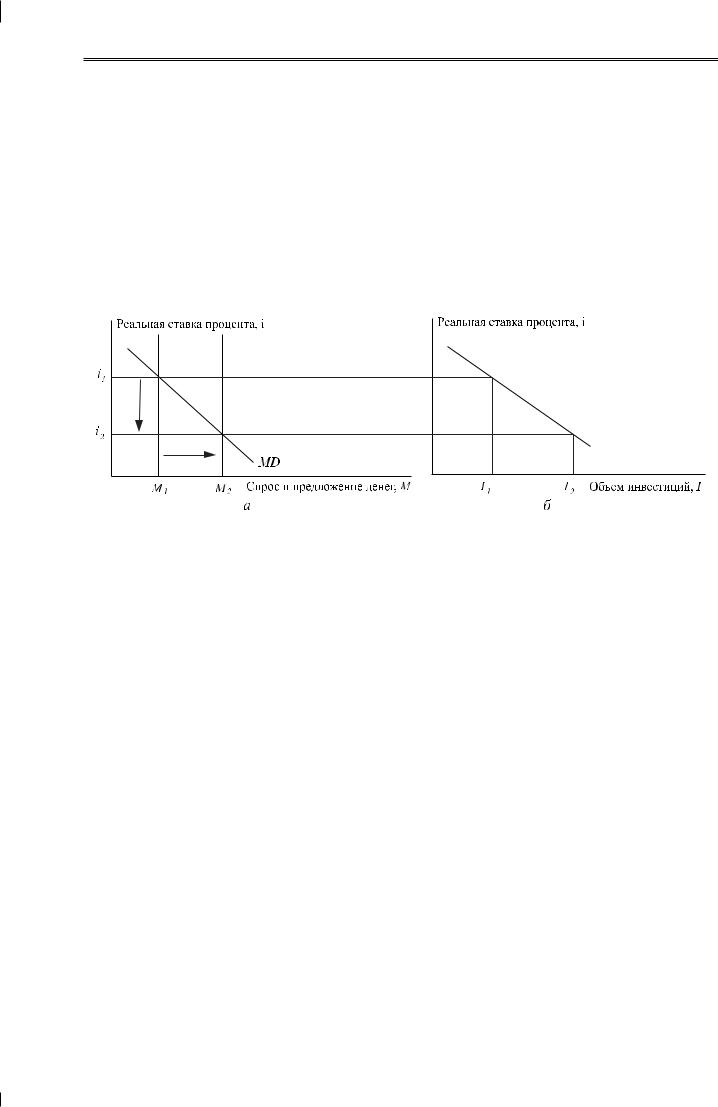

Механизм политики «дешевых» денег представлен на рис. 20.3.

Рис. 20.3. Политика «дешевых» денег

Предположим, что Центральный банк для увеличения резервов банковской системы покупает государственные ценные бумаги на открытом рынке. Снижая процентную ставку с i1 до i2, государство увеличивает объем денежного предложения с M1 до M2 (рис. 20.3, а). В свою очередь, снижение ставки процента с i1 до i2 приводит к увеличению и объема инвестиций с I1 до I2 (рис. 20.3, б).

Другим инструментом кредитной политики является ограничение роста денежной массы в стране, что делает кредит труднодоступным. Сокращение денежного предложения вызывает повышение процентной ставки, что ведет к сокращению объема инвестиций, уменьшая совокупные расходы и ограничивай инфляцию. На рис. 20.3 эта ситуация может быть представлена направлениями, противоположными указанным стрелками.

Таким образом, более высокие процентные ставки сдерживают инвестиции, сокращая спрос на деньги, понижая занятость и цены. Наоборот, более низкие процентные ставки приводят к росту спроса на инвестиции, увеличивая занятость и цены.

Инвестиционная политика представляет собой систему мер, определяющих объем, структуру и направления капитальных вложений, рост постоянного капитала, его обновление на основе последних достижений науки и техники. В структуре инвестиционной политики инвестиции в основной капитал играют определяющую роль, оказывая воздействие на всю экономику как в краткосрочном, так и долгосрочном плане. В краткосрочном периоде они оказывают воздействие на экономическую конъюнктуру, посколькупредставляютсобойчастьсовокупногоспроса.Вдлительномпериодеониформируютэкономическую инфраструктуру, воздействуя на рост ВВП и определяя потенциал всей экономики.

Следует иметь в виду, что инвестиционная политика обусловлена устойчивым ростом спроса на блага. Сама же величина инвестиций является функцией от прироста национального дохода. Рост национального дохода вызывает рост потребления, который влияет на наличные производственные мощности, поощряя экономику увеличивать объем инвестиций.

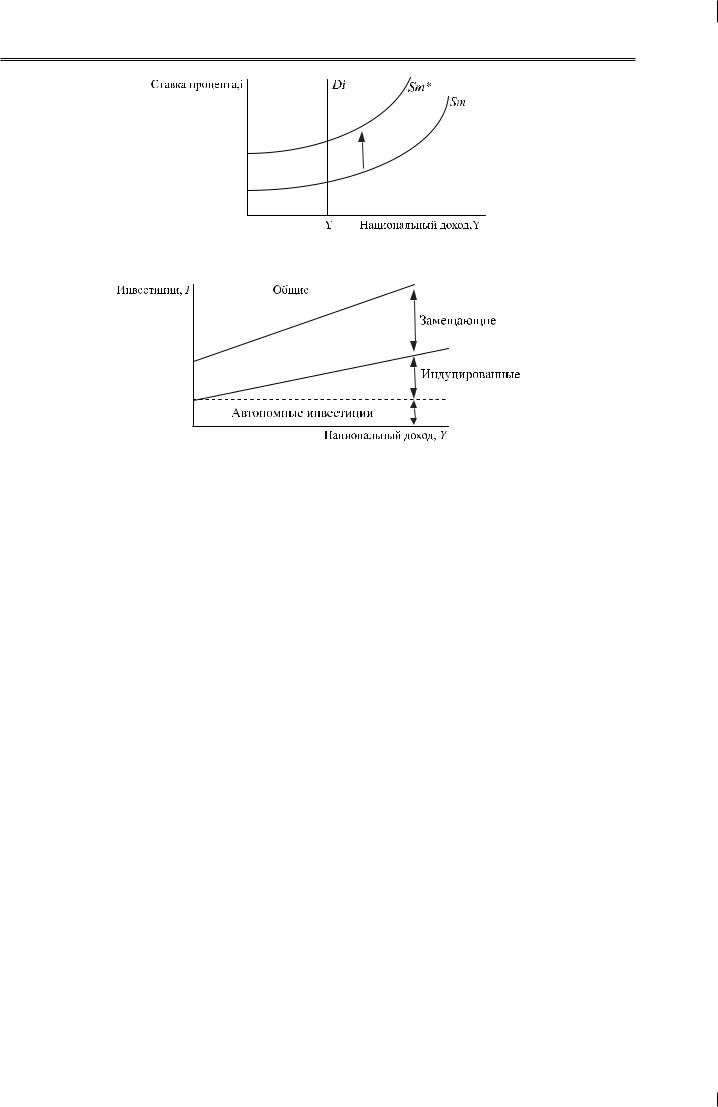

С инвестиционной политикой связан эффект инвестиционной ловушки. Он возникает тогда, когда спрос на инвестиции Di мало изменяется по отношению к ставке процента i, так что функция инвестиций принимает на графике вертикальное положение. В этом случае любые действия государства по обеспечению равновесия на денежном рынке Sm – Sm* не изменят объем реального национального дохода Y (рис. 20.4).

313

Сидоров В.А. Макроэкономика

Рис. 20.4. Инвестиционная ловушка Связь инвестиций и национального дохода представлена на рис. 20.5

Рис. 20.5. Инвестиции и национальный доход |

На рис. 20.5 изображена связь инвестиций и национального дохода. Здесь автономные инвестиции не зависят от величины национального дохода и осуществляются с ориентацией на факторы эффективности, такие, например, как технологические изменения и сокращение затрат. Индуцированные инвестиции имеют место тогда, когда повышающийся спрос оказывает давление на величину прибыли, побуждая увеличивать инвестиции в экономику. Замещающие инвестиции требуются для поддержания величины капитального запаса в экономике. Им присуща тенденция изменения в зависимости от величины национального дохода. Общий размер инвестиций в таком случае будет всецело зависеть от величины национального дохода: выше доход – больше инвестиций, ниже доход – меньше инвестиций.

Таким образом, инвестиционная политика выражается в обеспечении экономики требуемым объемом капитальных вложений, нацеленным на увеличение производства благ.

На базе кредитно-денежной политики формируется бюджетная система государства. Бюджет – это форма образования и расходования денежных средств для обеспечения функций органов государственнойвластииместногосамоуправления.Формированиеиисполнениебюджетарегламентируется Конституцией, законодательными и нормативными актами.

Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы платят государству, региональным и местным властям налоги, взамен которых последние обязуются предоставлять обществу определенный набор услуг. Соответственно бюджет состоит из двух частей: доходной и расходной.

Доходная часть бюджета формируется за счет налогов и неналоговых платежей: акцизов, таможенных сборов, налога на добавленную стоимость, налога на прибыль, дохода от использования государственного имущества и др. В составе доходной части бюджета не учитываются средства, полученные от внутренних и внешних займов и продажи государственного имущества.

Расходы бюджета связаны с производством общественных благ общенационального назначения: финансированием социально-культурного развития и науки, содержанием органов государственной власти и управления, охраной правопорядка, обороной, финансированием приоритетных отраслей экономики, осуществлением целевых программ, обслуживанием государственного долга и т.п.

Расходы государственного бюджета делятся на две основные части: расходы по обслуживанию долга и прочие расходы.

Превышениегосударственныхрасходовнаддоходамиобразуетдефицитгосударственногобюджета. В противном случае имеет место профицит.

Состояние государственного бюджета – объект пристального общественного внимания, потому что оказывает воздействие на все макроэкономические показатели. Величина бюджетного дефицита не может превышать 3% ВВП, в противном случае он негативно сказывается на состоянии экономики.

Главной статьей бюджетных доходов являются налоги. Под налогом, сбором, пошлиной и другими платежамипонимаетсяобязательныйвзносвбюджетсоответствующегоуровняиливовнебюджетный

314