Ответы магистратура 2019 / 1 / 39 Ekonomicheskaya_suschnost_strakhovania

.docx6.1 Необходимость и экономическое содержание страхования. Страхование как финансовая категория.

6.2 Роль страхования в обеспечении непрерывности общественного воспроизводства. Функции страхования.

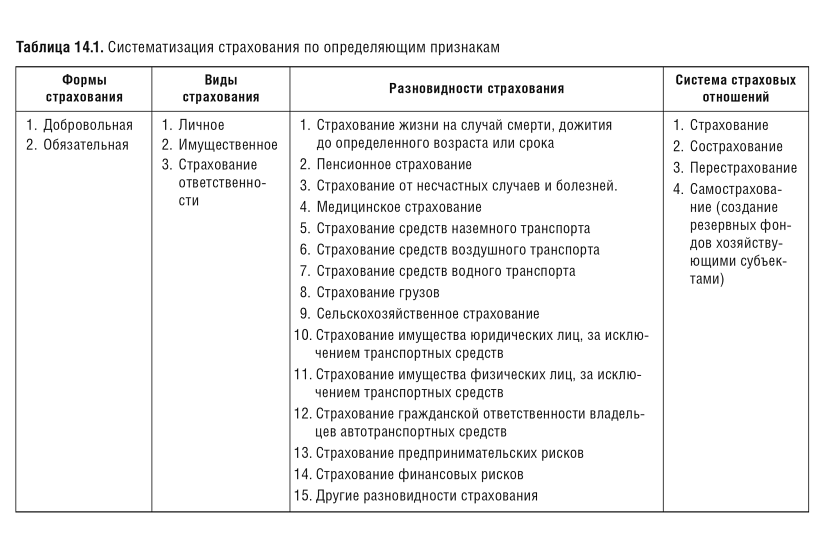

6.3 Классификация страхования: обязательное и добровольное; личное, имущественное, экономических рисков, ответственности; перестрахование и сострахование.

(БОЧАРОВ. ФИНАНСЫ)

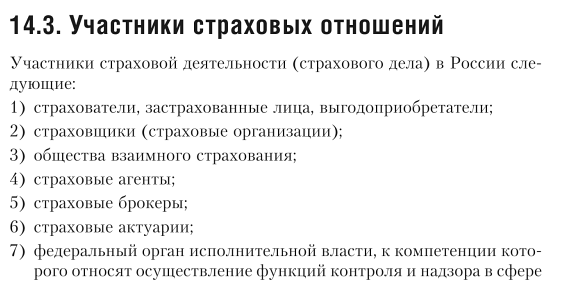

6.4 Страховой рынок, его структура и принципы организации. Участники страхового рынка и их функции.

(Бочаров)

Принципы организации страхового рынка Функционирование страхового рынка основано на определенных принципах организации, обусловленных общими условиями развития и состояния экономики.

Одним из основополагающих является принцип демонополизации страхового дела. Реализация этого принципа означает, что страховую деятельность на рынке могут осуществлять любые страховые компании независимо от формы их собственности.

Важный принцип формирования и развития страхового рынка — конкуренция страховых организаций по предоставлению страховых услуг, привлечению страхователей и мобилизации денежных средств в страховые фонды. Свобода ценообразования, выраженная в свободе установления тарифных ставок под воздействием спроса и предложения, создает условия для конкуренции страховщиков за привлечение страхователей. Эта конкуренция может выражаться в предложении удобных форм для страхователей и условий заключения страховых договоров, уплаты страховых взносов и выплаты страхового возмещения. Конкуренция страховщиков может выражаться в расширении ассортимента предлагаемых страховых услуг, ориентированных на интересы конкретных социальных и экономических групп населения.

Следующий принцип функционирования рынка — свобода выбора для страхователей условий предоставления страховых услуг, форм и объектов страхования. Для его реализации необходимы широкий ассортимент страховых услуг, разумное сочетание обязательной и добровольной форм страхования на рынке и постоянно расширяющиеся возможности покрытия различных видов ущерба.

Свобода предпринимательской деятельности предоставляет право любому юридическому лицу заниматься страховым делом. Но страхование — особая форма предпринимательской деятельности, которая должны обеспечить страховую защиту страхователям при наступлении неблагоприятных непредвиденных событий. Поэтому важным принципом организации страхового дела в условиях рынка является надежность и гарантия страховой защиты. Реализация этого принципа базируется на юридической основе. Механизм регистрации страховых компаний, лицензирования их деятельности и контроля государства обеспечивает соблюдение интересов страхователей и финансовую устойчивость страховых операций.

Организация страхового дела на рыночной основе повышает потребность в поступлении информации о деятельности страховщика. Принцип гласности позволяет страхователю осознанно решать вопрос о выборе страховой компании.

Принцип конкуренции в организации страхового дела должен в необходимых случаях сочетаться с принципом сотрудничества страховщиков, прежде всего при перестраховании или состраховании особо крупных или опасных рисков. Такое сотрудничество страховых организаций приводит к развитию перестрахования, к созданию страховых пулов, фондов и ассоциаций.

Страховая услуга может быть предоставлена на основе договора (в добровольном страховании) или на основе закона (в обязательном страховании). В тех случаях, когда оказание услуг необходимо с позиций общественных интересов, страхователь принуждается к приобретению страховой услуги. В добровольном страховании применяется другой подход. Страховщик стремится ограничить повышенные риски. Так, в зарубежном страховании может быть отказано в приеме на страхование владельцу автомашины, если он замечен в нарушениях правил уличного движения, или владельцу недвижимости, если он отказался выполнять требования специалиста страховой компании по обеспечению дополнительной противопожарной безопасности. Акционерные страховые организации нашей страны в настоящее время только формируют свой портфель и завоевывают клиентуру, поэтому в случаях повышенного риска они предпочитают не отказывать в приеме на страхование, а использовать повышение цены на страховую услугу.

(Поляк. Финансы)

6.5 Тарифная политика в страховании.

Тарифная политика - целенаправленная деятельность страховщика по установлению и разработке страховых тарифов в интересах удовлетворение интересов страхователей и безубыточности страховых операций.

Основные принципы тарифной политики:

Эквивалентность страховых отношений сторон. Принцип эквивалентности соответствует перераспределительной сущности страхования, как замкнутой раскладке ущерба.

Доступность страховых тарифов для широкого круга страхователей.

Стабильность размеров страховых тарифов на протяжении длительного времени.

Расширение объема страховой ответственности, расширение объема страховой ответственности обеспечивается снижением показателей убыточности страховой суммы.

Обеспечение самоокупаемости и рентабельности страховых операций, страховые тарифы должны строится таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и обеспечивало некоторое превышение доходов над расходами (прибыль страховщика). (Губкевич. Страхование)

15.4. Тарифная политика в страховании

Определение расходов, необходимых на страхование конкретного объекта, — наиболее сложный и ответственный момент в деятельности страховщика.

Расширение перечня страховых услуг и объема страховой ответственности в условиях рынка, вероятностный характер и различное содержание отдельных видов страхования требуют адекватного соизмерения обязательств страховщика, взятых по договорам страхования, достоверного исчисления размера страховых платежей.

Тарифная ставка. Именно страховые тарифы предопределяют финансовую устойчивость страховых операций.

Основой исчисления страховых платежей является тарифная ставка, представляющая собой цену страховой услуги, адекватно выражающую обязательства страховщика по условиям заключенного договора.

Тарифная ставка, именуемая также брутто-ставкой, состоит из двух частей: нетто-ставки и нагрузки. Брутто-ставка устанавливается в денежном выражении с единицы страховой суммы (с каждых 100 руб.) либо в процентах от совокупной страховой суммы на определенную дату

-

Основная доля в страховом тарифе принадлежит нетто-ставке, предназначенной для формирования страхового фонда и предстоящих страховых выплат клиентам, ее величина отражает обязательства страховщика перед страхователем.

В основе построения нетто-ставки по любому виду страхования лежит вероятность наступления страхового случая, которая определяется на основе статистических данных, накопленных за ряд лет (тарифный период). Вероятность ущерба, лежащая в основе нетто-ставки, зависит от вероятности наступления страхового случая. Зная вероятное число страховых случаев за тарифный период, можно определить степень вероятности наступления этих случаев как отношение количества страховых случаев к числу застрахованных объектов.

Методика расчета нетто-ставок по каждому виду или однородным объектам страхования сводится к определению среднего показателя убыточности страховой суммы за тарифный период, с поправкой на величину рисковой надбавки (вероятная величина отклонения показателя убыточности от его среднего значения). Для этого строится динамический ряд показателей убыточности страховой суммы и оценивается его устойчивость с помощью используемого в статистике показателя среднего квадратического отклонения.

2. Следующий элемент тарифной ставки — нагрузка — включает расходы страховщика на ведение дела, связанные с заключением и обслуживанием страховой сделки; отчисления на предупредительные мероприятия, в резервные и запасные фонды; расходы на оплату труда работников страховой компании и страховых посредников. Кроме того, в нагрузку закладывается прибыль от проведения страховых операций. Доля нагрузки в тарифе определяется страховщиком самостоятельно. Как правило, по страхованию жизни закладывается 5—10% нагрузки, а по остальным видам страхования эта величина составляет 30—35%.

Рассчитав нетто-ставку и зная долю нагрузки в тарифе, можно определить величину брутто-ставки по следующей формуле:

где БС — брутто-ставка, %;

НС— нетто-ставка, %;

f— удельный вес нагрузки в брутто-ставке.