Ответы магистратура 2019 / 1 / 9 Издержки (затраты) фирмы

.docxИздержки – это денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; совокупные затраты живого и овеществленного труда на производство продукта. Издержки производства представляют собой производственные затраты на покупку средств производства и оплату труда работников. Они образуют действительную стоимость продукта для производителя, выступают базой для определения исходной цены продажи – цены предложения. Величина издержек производства вычисляется как произведение цены потребленных экономических ресурсов и их количества.

Существует два подхода к трактовке издержек, каждый из которых имеет свою область применения.

Согласно первому из них, издержки определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Эти издержки экономисты называют бухгалтерскими. Согласно второму подходу – как стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этом случае говорят об альтернативных издержках (цене выбора).

Для оценки деятельности фирмы определяющее значение имеет категория альтернативных издержек. Эти издержки представляют одно из фундаментальных понятий экономической теории. Альтернативные издержки возникают в условиях ограниченных ресурсов, и поэтому все желания людей не могут быть удовлетворены.

Экономическая сущность издержек основывается на проблеме ограниченности ресурсов и альтернативности использования, т.е. применение ресурсов в данном производстве исключает возможность использовать его по другому назначению. Если бы ресурсы были бы безграничны, то ни одно действие не осуществлялось бы за счет другого, т.е. альтернативные издержки были бы равны нулю. Очевидно, что в реальных условиях при ограниченных ресурсах альтернативные издержки положительны.

Таким образом:

1. Бухгалтерский подход: к производственным издержкам следует относить все реальные, фактические расходы в денежной форме (зарплата, за аренду, альтернативные затраты, сырье, топливо, амортизация, отчисления на социальные нужды).

2. Экономический подход: к издержкам производства следует относить не только фактические затраты в денежной форме, но и неоплаченные издержки; связанные с упущенной возможностью самого оптимального применения этих ресурсов.

Бухгалтерские издержки вместе с альтернативными издержками составляют общие издержки фирмы. Все эти издержки должны учитываться при расчете прибыли фирмы.

Бухгалтерская прибыль = общая выручка – денежные затраты на приобретение ресурсов.

Экономическая прибыль = выручка от продажи – общие издержки на ресурсы, использованные в процессе производства товаров и услуг.

Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных издержек, которые бухгалтер не учитывает. Поэтому критерием успеха фирмы является экономическая прибыль.

Затраты организации – это величина ресурсов, использованных в определенных целях, выраженная в деньгах. В данном определении присутствуют три важных положения:

· затраты определяются количественным и качественным использованием ресурсов, т.е. отражают, сколько и каких ресурсов было использовано;

· величина использованных ресурсов представлена в денежном выражении;

· определение затрат всегда соотносится с конкретными целями, задачами (производством продукции, функционированием отдела или другим видом деятельности).

В России широко используется категория «себестоимость». Под которой понимаются непосредственные издержки предприятия на выпуск и реализацию продукции. Себестоимость включает такие затраты, которые учитываются при определении налогооблагаемой прибыли (дохода). В состав себестоимости входят:

-

Затраты на материалы;

-

Расходы на оплату труда;

-

Накладные расходы;

-

Амортизационные отчисления и т.д.

Состав и доли производственных ресурсов определяют структуру себестоимости, которая значительно различается в разных отраслях экономики.

В поведении фирмы выделяют краткосрочный1 и долгосрочный периоды2.

Рассмотрим деятельность фирмы в краткосрочном периоде. При выпуске продукции одни издержки фирмы носят постоянный характер, другие – переменный.

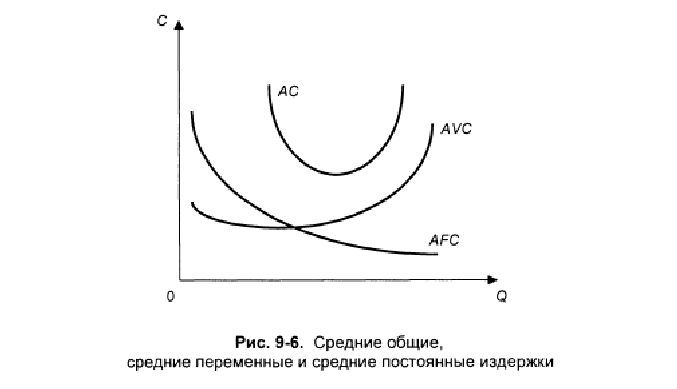

Постоянные издержки (fixed costs)- это затраты на содержание зданий, аренду земли, капитальный ремонт, административно-управленческие расходы и т.п. они постоянны в том смысле, что их величина в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Более того, они существуют даже тогда, когда продукция не выпускается.

Q – количество выпускаемой продукции;

C – издержки;

AFC (average fixed costs) – средние постоянные издержки.

AFC = FC / Q

Поскольку с увеличением объема производства постоянные издержки на единицу продукции уменьшаются, то кривая средних постоянных издержек имеет отрицательный наклон:

Переменные издержки – это издержки, которые увеличиваются или уменьшаются пропорционально выпуску продукции. На начальных стадиях производства переменные издержки растут более быстрыми темпами, чем производственная продукция. По мере достижения оптимальных объемов выпуска (в точке Q) темпы роста переменных издержек снижаются. Однако дальнейшее расширение производства приводит в к ускорению роста переменных издержек (рис. 9-3).

Средние переменные издержки (AVC – average variable costs):

AVC = VC / Q

Средние переменные издержки играют важную роль в анализе экономического состояния фирмы: положения ее равновесия и перспектив развития – расширения. Сокращения производства или выхода из отрасли.

При достижении оптимального размера производства средние переменные издержки становятся минимальными (рис. 9-4).

Общие издержки ( TC – total costs) – совокупность постоянных и переменных издержек фирмы (TC = FC + VC).

Графически общие издержки изображаются в результате суммирования кривых постоянных и переменных издержек (рис. 9-5).

Средние общие издержки ( ATC – average total costs) представляют собой частное от деления общих издержек на объем производства:

AC (ATC) = TC / Q

Средние общие издержки можно определить путем сложения средних постоянных и переменных издержек.

Роль средних издержек в деятельности фирмы определяется тем, что их сравнение с ценой позволяет определить величину прибыли, которая рассчитывается как разность между общей выручкой и общими издержками. Эта разница служит критерием выбора правильной стратегии и тактики фирмы.

Предельные издержки (MC – marginal costs) – это приращение общих издержек на производство дополнительной единицы продукции.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – это та величина, которую фирма может контролировать прямо.

Предельные издержки получают как разность между издержками производства n+1 единиц и издержками производства n единиц продукта.

Изменение предельных издержек определяется лишь изменением переменных издержек в результате выпуска доп единицы.

Основные соотношения между средними и предельными издержками (взаимосвязь затрат фирмы):

-

Размеры предельных и средних значений имеют исключительно важное значение, поскольку от них в первую очередь зависит выбор фирмой объема производства.

-

MC не зависит от FC, так как FC не зависят от объема производства, а МС – это приростные издержки.

-

Пока МС меньше АС, кривая средних издержек имеет отрицательный наклон. Это значит, что производство дополнительной единицы продукции уменьшает средние издержки.

-

Когда МС = АС – это точка минимальных средних издержек.

-

Когда МС больше Ас, кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства доп единицы продукции.

-

Кривая МС пересекает кривую AVC и кривую АС в точках их минимальных значений.

Затраты фирмы в долгосрочном периоде (в краткосрочном рассмотрены выше, где виды затрат)

Долгосрочный период – это такой промежуток времени, в течение которого фирма может менять все факторы производства. В течение весьма длительного времени все действующие на определенный момент контракты будут выполнены, оборудование придет в негодность или устареет, потребуется его замена и т.д. кроме того долгосрочный период характеризуется также изменением числа функционирующих фирм в отрасли.

В долгосрочном периоде все факторы производства становятся переменными, а, соответственно, фирма стремиться расширить объем выпуска так, чтобы издержки на единицу продукции были минимальными. При этом отметим, что в долгосрочном периоде постоянных издержек не существует, а средние переменные издержки равны средним общим издержками. Поэтому применительно к долгосрочному периоду используется только одно понятие – средние издержки.

Рассмотрим соотношение между кривыми средних издержек АС в краткосрочном и долгосрочном периодах.

Каждая фирма в тот или иной момент имеет определенные масштабы производства, которым соответствует та или иная кривая средних издержек краткосрочного периода. Таких кривых существует столько, сколько масштабов производства исследуется. Меняя эти масштабы фирма переходит от одной кривой средних издержек краткосрочного периода к другой. При этом средние издержки до определенного объема выпуска будут уменьшаться, а затем начнут постепенно возрастать (рис. 9-11).

Соединив точки минимума АС1, АС2, …, АСn, получим средние издержки в долгосрочном периоде АС1. При условии, что цены на используемые ресурсы останутся неизменными, уменьшение средних издержек в долгосрочном периоде до Q3 объясняется тем, что с расширением производства темпы прироста готовой продукции начинаю обгонять скорость прироста издержек на используемые факторы производства. Это происходит в силу действия эффекта экономии от масштаба. Суть его в том, что на начальном этапе увеличение количества используемых факторов производства позволяет углубить специализацию производства, использовать более производительную технологию и технику, снизить число занятых, сэкономить на строительстве зданий, коммуникаций, уменьшить издержки на дизайн, обучение, рекламу маркетинг и т.д.

Однако дальнейшее расширение производства приведет к тому, что на фирмах возрастут так называемые издержки бюрократического контроля (потребуются доп структуры управления – отделы, цехи, смены, участки; возрастут расходы на административный аппарат; снизится эффективность управления, участятся сбои в организации). Все это в конечном итоге вызовет увеличение издержек производства, и кривая АС1 станет возрастать.

Эффективным масштабом производства считаются такие размеры производства, когда при росте объема выпуска (Q1, Q2, …, Qn) АС1 снижаются.

Неэффективным масштабом – такие размеры, когда фирма несет потери от увеличения выпуска.

Оптимальным масштабом считается тот, при котором достигается минимум издержек Q3. При этом объеме кривая АС3 и кривая МС достигают наименьших значений. Любая попытка фирмы добиться одновременного расширения производства и сокращения средних издержек будет безуспешной. Возможности экономии от масштаба производства исчерпают себя, и та фирма, которая пойдет на риск расширения выпуска, потерпит неудачу. Значит, при объеме Q3 фирма оптимизирует свою деятельность в долгосрочном периооде.

Таким образом в условиях совершенной конкуренции в долгосрочном периоде фирма максимизирует прибыль при выполнении равенства:

Р* = MR = MC = AC = AR

Иллюстрацией этого служит график (рис 9-12).

*В условиях совершенной конкуренции фирма находится в краткосрочном равновесном состоянии при условии равенства предельных издержек МС предельному доходу MR. Поскольку для конкурентной фирмы продажная цена Р задается рынком и остается постоянной при любом выпуске, предельный доход совпадает с ценой (MR = P). Это означает так же, что и средний доход ARравен цене:

P = MR = MC = AR.

1 Это промежуток времени, в течение которого фирма варьирует объемы производства, не изменяя количества некоторых вводимых факторов производства.

2 …. Фирма изменяет объемы всех используемых факторов производства.