Ставки і зарахування податку

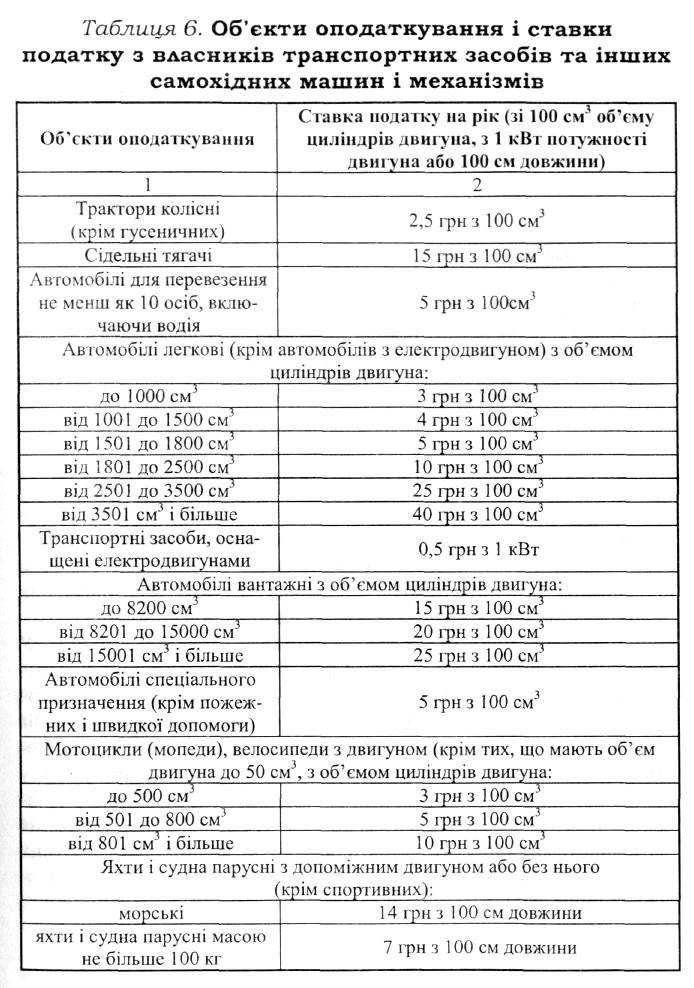

Об'єкти оподаткування і ставки податку подані у таблиці 6.

Відмітимо, що податок з власників наземних транспортних засобів сплачується за місцезнаходженням юридичних осіб і місцем проживання фізичних осіб на спеціальні рахунки територіальних дорожніх фондів республіканського бюджету Автономної Республіки Крим, обласних бюджетів та бюджету міста Севастополя. У свою чергу територіальні дорожні фонди 85 % із суми цього податку спрямовують на фінансування витрат, пов'язаних з будівництвом, реконструкцією, ремонтом і утриманням автомобільних доріг загального користування, а також сільських доріг, а 15 % - до бюджетів місцевого самоврядування на ремонт і утримання вулиць у населених пунктах, що належать до комунальної власності і суміщаються з автомобільними дорогами загального користування державного значення. Податок з власників водних транспортних засобів спрямовується до бюджетів місцевого самоврядування (місцевих бюджетів).

Пільги в оподаткуванні

Від сплати податку звільняються:

особи, зазначені у пунктах 1 і 2 статті 14 Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", статтях 4-11 Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", статтях 6 і 8 Закону України "Про основні засади соціального захисту ветеранів праці та інших громадян похилого віку в Україні", а також інваліди незалежно від групи інвалідності (зокрема діти-інваліди за поданням органів соціального захисту) - щодо одного легкового автомобіля (мотоколяски) з об'ємом циліндрів двигуна до 2500 см3 або одного мотоцикла з об'ємом циліндрів двигуна до 650 см чи одного човна моторного або катера (крім спортивного) з довжиною корпусу до 7,5 м;

особи, зазначені у пунктах 3 і 4 статті 14 Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", щодо одного легкового автомобіля з об'ємом циліндрів двигуна до 2500 см3 або одного мотоцикла з об'ємом циліндрів двигуна до 650 см чи одного човна моторного або катера (крім спортивного) з довжиною корпусу до 7,5 м до їх відселення та протягом трьох років після переселення із зони гарантованого добровільного відселення чи зони посиленого радіоекологічного контролю;

на 50 % - сільськогосподарські підприємства - товаровиробники за трактори колісні, автобуси та спеціальні автомобілі для перевезення людей з кількістю місць не менше 10;

на 50 % - громадяни, у власності яких знаходяться легкові автомобілі, вироблені в країнах СНД і взяті на облік в Україні до 1990 р. включно та вантажні автомобілі з об'ємом циліндрів двигуна до 6001 см до 1990 року випуску включно, - щодо одного з указаних автомобілів.

Про податок на нерухоме майно (нерухомість)

Податок на нерухомість є загальнодержавним податком, що використовується як додаткове джерело збалансування доходів і витрат консолідованого бюджету України поточного бюджетного року та є різновидністю податку на майно.

Податок на нерухомість є сумою нарахованих податків на землю, будівлю і споруди.

Податок на нерухомість не сплачують фізичні особи, які наймають житловий фонд, що перебуває в державній або комунальній власності.

Нерухомість - земля і постійно розташовані на ній будівлі та споруди.

Земля - верхній шар землі, за винятком корисних копалин, що знаходяться під землею і мають вартість, включаючи будь-які капітальні поліпшення (іригація, дренаж, профілювання), дороги або інші подібні об'єкти інфраструктури, за винятком капітальних будівель та споруд.

Будівлі - жилі будинки або їх частини (квартири), садові будиночки, дачі, гаражі, басейни, лазні, сауни, а також інші постійно розташовані будівлі, які використовуються у інших, ніж підприємницькі, цілях.

Квартира - частина жилого будинку, яка призначена для мешкання самотньої особи, однієї або кількох сімей, має обладнані жилі та підсобні приміщення і окремий вихід на сходову клітку, в галерею, коридор, на дворовий балкон або вулицю.

Споруди - об'єкти, що підпадають під визначення першої групи основних фондів згідно з Законом України "Про оподаткування прибутку підприємств", за винятком будівель.

Незавершені будівлі - будівлі, будівництво яких не завершено, але має хоча б одне перекриття поверху.

Постійно розташованими вважаються капітальні будівлі або споруди, які конструктивно чи технологічно пов'язані із землею, на якій вони розташовані, і які не можуть бути переміщені на інше місце без зміни своїх якісних або інших характеристик.

Основне місце постійного проживання - жилий будинок або квартира, які використовується фізичною особою як постійне місце проживання і визначається як термін відповідно до Закону України "Про податок на доходи фізичних осіб".

Глава сім'ї - фізична особа, уповноважена членами її сім'ї вести облік та звітність сплати податку. Главою сім'ї вважається також самотня фізична особа, опікун або піклувальник фізичної особи, а також адвокат, уповноважений фізичною особою представляти її інтереси.

Платники податку на нерухомість

Платниками податку на нерухомість ( власники нерухомості)- фізичні особи, а також юридичні особи, до яких перейшло право власності на будівлі.

У разі коли нерухомість перебуває у спільній власності членів сім'ї платником податку є глава сім'ї.

У разі коли платника податку не встановлено орган місцевого самоврядування за поданням органів державної інспекції в місячний термін встановлює власника будівлі або визначає уповноважену особу, яка має право розпоряджатися цією нерухомістю.

Об'єкт оподаткування (оподаткована нерухомість)

Об'єктом оподаткування є:

земельні ділянки, які перебувають у власності або користуванні, у тому числі на умовах оренди;

будівлі, в тому числі й незавершене будівництво.

Не є об'єктом оподаткування будівлі , що знаходяться в зонах відчуження та обов'язкового відселення, які визначаються Законом України "Про правовий режим території, що зазнала радіоактивного забруднення внаслідок Чорнобильської катастрофи".

База оподаткування

Базою оподаткування землі є грошова оцінка земельних ділянок, якщо грошову оцінку не встановлено - площа земельної ділянки є площа будівлі.

База оподаткування будівель розраховується по кожній будівлі за вирахуванням неоподатковуваної площі згідно з реєстраційними номерами, присвоєними будівлям державною податковою інспекцією.

База оподаткування басейнів встановлюється в квадратних метрах, виходячи з площі дзеркала басейну.

Ставки податку на будівлі

Ставки податку на земельні ділянки встановлюються у відсотках від їх грошової оцінки. У разі відсутності грошової оцінки - в коштах з площі землі.

Ставки податку на землю встановлюються нормативними правовими актами представницьких органів місцевого самоврядування в залежності від вартості (площі) ділянки, а також місця їх розташування, призначення для використання.

Ставки податку встановлюються в гривнях за кожен квадратний метр площі за вирахуванням неоподатковуваної площі однакової для різних типів будівель незалежно від їх призначення згідно з нижченаведеною шкалою:

Особливості оподаткування басейнів та незавершеного будівництва

Ставка оподаткування басейну є незмінною і дорівнює 30 гривень за 1 кв. метр.

Незавершена будівля оподатковується лише в разі, коли хоча б один з поверхів, включаючи цоколі та підвальні приміщення, перекритий.

Ставка оподаткування незавершеної будівлі обчислюється, виходячи з розрахунків за шкалою (стаття 6), зменшеною у 2 рази.

Ставки податку не можуть змінюватись протягом року.

Соціальні пільги для фізичних осіб

База оподаткування поточного року жилих будинків і квартир, що використовується главою сім'ї та членами його сім'ї, як основне місце проживання, зменшується на площу 100 кв. метрів.

Зазначене зменшення незалежно від кількості будинків або квартир, що перебувають у власності глави сім'ї або членів його сім'ї, застосовується один раз до одного будинку або квартири.

База оподаткування будівлі, що використовується главою сім'ї або її членами як садовий будиночок, гараж зменшується: для садового будиночка - на 50 кв. метрів, господарські будівлі - на 30 кв. метрів, для гаража - на 30 квадратних метрів.

Зазначене зменшення застосовується один раз щодо однієї будівлі (жилого будинку, квартири, садового будиночка, гаража) незалежно від кількості аналогічних будівель, що перебувають у власності глави сім'ї чи її членів.

У разі коли будівля перебуває у спільній власності сімей пільги, передбачені пунктами 8.2 цієї статті, надаються кожній сім'ї окремо один раз і стосуються однієї будівлі (будинок, квартира, садовий будиночок, гараж).

Податок на будівлю, приміщення, споруди не сплачується:

- пенсіонерами, які отримують пенсію нижчу прожиткового мінімуму;

- учасниками бойових дій та особами, прирівняними до них відповідно до Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

- батьками, дружинами військовослужбовців і державних службовців, які загинули при виконанні службових обов'язків. Дружинам військовослужбовців і державних службовців, які загинули при виконанні службових обов'язків, пільга надається в тому разі, якщо вони не перебувають у повторному шлюбі;

- Героями Радянського Союзу та Соціалістичної праці, а також нагородженими орденами Слави трьох ступенів;

- інвалідами I та II групи, інвалідами з дитинства;

- особами, які отримали пільги відповідно до Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи";

- зі спеціальних будівельних споруд, будівель, приміщень (включаючи житло), яке належить діячам культури, мистецтва і народним майстрам на праві власності та використовується в якості творчої майстерні, студій, ательє, а також з житлової площі, яка використовується для організації відкритих для відвідування недержавних музеїв, галерей, бібліотек та інших закладів культури;

- з розташованих на ділянках у садових і дачних некомерційних об'єднань громадян житлової будівлі житловою площею до 50 кв. метрів, господарських будівель до 50 кв. метрів, гаражів до 30 кв. метрів.

Особи, які мають право на пільги, зазначені у статті 8 цього Закону, самостійно пред'являють необхідні документи у податкові органи.

Податковий період

Податковий період для будівель - півроку.

Податковий рік - період, який починається з 1 січня і закінчується 31 грудня того ж року.

Порядок сплати податку

Сума податку на будівлю вноситься двома однаковими платежами: перший до 30 травня, другий до 30 листопада.

Сплата податку в сумі, зазначеній у податковому повідомленні, визначається шляхом перерахування грошових коштів до певних бюджетів з банківських рахунків фізичних чи юридичних осіб або шляхом внесення готівки в банки, уповноважені приймати бюджетні платежі, або шляхом розрахунків іншими видами грошових коштів (кредиторськими чи дебіторськими картками, дорожніми чи банківськими чеками тощо) у порядку, встановленому Національним банком України.

Податок на нерухомість має бути повністю сплачений за весь податковий період незалежно від терміну володіння цією нерухомістю останнім власником.