Класифікація фінансових ресурсів

На сьогодні немає єдиного підходу до поділу фінансових ресурсів. Так, професор А. Поддєрьогін поділяє на ресурси, які формуються під час заснування підприємства (внески до статутного фонду), формуються за рахунок власних та прирівнених до них коштів (амортизаційні відрахування; цільові надходження; стійкі пасиви; цільові внески членів трудового колективу; валовий і чистий дохід; прибуток від основної діяльності; прибуток від іншої операційної діяльності; прибуток від фінансових операцій; прибуток від іншої звичайної діяльності і надзвичайних подій; інші види надходжень;),

мобілізуються на фінансовому ринку (надходження коштів від емісії акцій;

облігацій та інших видів цінних паперів; кредитні інвестиції) надходять у порядку розподілу грошових коштів (фінансові ресурси, які надійшли від галузевих структур; концернів; асоціацій; страхові відшкодування; бюджетні субсидії; інші види ресурсів [1]).

В.М. Опарін наводить таку класифікацію:

1) за кругообігом: початкові фінансові ресурси; прирощені фінансові ресурси;

2) за характером використання: матеріалізовані фінансові ресурси; ресурси, які перебувають в обігу;

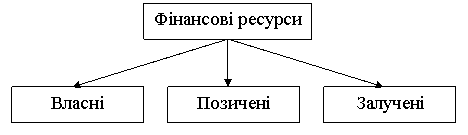

3) за правом власності: власні кошти підприємницької структури; залучені; позичені [16];

Рис. 1.1. Види фінансових ресурсів за правом власності

4) за видатками або напрямками використання до складу фінансових ресурсів відносять:

● витрати на розвиток економіки підприємства;

● витрати на соціально-культурні заходи;

● витрати на розвиток науки;

● надання благодійної допомоги;

● витрати на обслуговування залучених фінансових ресурсів;

● інші витрати підприємства;

5) у кінцевому підсумку, напрямки використання фінансових ресурсів можна поділити на три групи:

● поповнення фонду відшкодування;

● формування фонду споживання;

● формування фонду нагромадження [17];

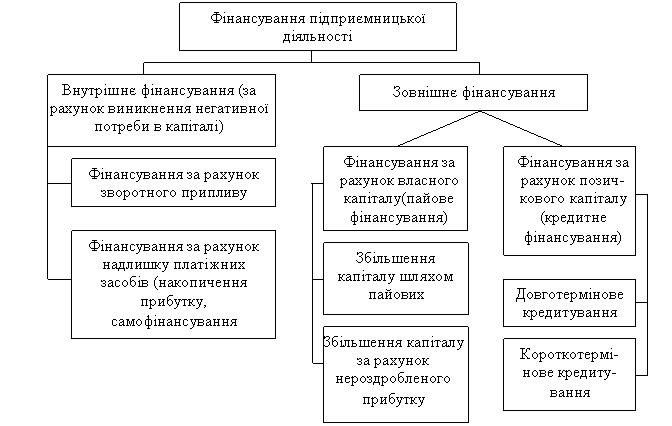

6) за джерелами залучення:

● позикові ресурси, що залучають із зовнішніх джерел;

● позикові ресурси, що залучають з внутрішніх джерел (внутрішня кредиторська заборгованість);

Рис. 1.2. Класифікація джерел фінансування підприємств

7) за періодом залучення:

● позикові ресурси, що залучають на довгостроковий період (більше 1 року);

● позикові ресурси, що залучають на короткостроковий період (до 1 року);

8) за формою забезпечення:

● фінансові ресурси незабезпечені;

● фінансові ресурси гарантовані;

● фінансові ресурси забезпечені заставою.

Загорський В.С. поділяє фінансові ресурси залежно від рівня, на якому проходить їх формування і використання, на: 1) централізовані — утворюються на рівні держави, окремих адміністративно-територіальних одиниць, галузевих об'єднань; 2) децентралізовані — створюються окремими суб'єктами підприємництва.

Основним джерелом формування фінансових ресурсів є ВВП. Основні елементи фінансових ресурсів у складі ВВП: - Прибуток - Амортизаційні відрахування - Відрахування на соціальні заходи - Податок на додану вартість, акцизний збір - Податок на прибуток - Ресурсні платежі до бюджету - Доходи від зовнішньоекономічної діяльності - Резервні фонди - Доходи від зовнішніх і внутрішніх позик - Інші

За методами мобілізації розрізняють: 1. У складі державних ( централізованих) фінансових ресурсів: 1.1. Податкові надходження. 1.2. Позичкові кошти (державний кредит). 1.3. Надходження від державного майна. 2. У складі децентралізованих фінансових ресурсів: 2.1. Власний капітал. 2.2. Залучений капітал. 2.3. Позичковий капітал.

За економічним призначенням (напрямами використання) державні фінансові ресурси мають галузеве і цільове спрямування, що дозволяє точно врахувати об'єкти державного фінансування і своєчасно забезпечити їх необхідними грошовими коштами.

Складовою частиною фінансових ресурсів є фінансові резерви, які характеризуються:

1. Як особлива група фондів грошових коштів держави чи підприємств, які тимчасово не беруть участі в обороті коштів свого власника, але продовжують рух у загальному грошовому обігу, зберігаючи потенційну можливість повернення в оборот власника.

2. Виступають необхідною умовою стабільного і збалансованого розвитку [18].

В Україні застосовуються такі методи формування фінансових резервів:

1. Бюджетний — створення в складі кожного бюджету резервного фонду й оборотної касової готівки.

2. Галузевий — створення галузевих резервів за рахунок відрахувань від прибутку підприємств певної галузі.

3. Страховий — формування фінансових фондів страхових організацій.

4. Госпрозрахунковий — створення резервних фондів суб'єктами підприємництва.

Напрями використання централізованих фінансових ресурсів:

- Розвиток економіки, структурна перебудова її галузей

- Фінансування невиробничої сфери

- Соціальний захист населення

- Зовнішньоекономічна діяльність

- Охорона навколишнього природного середовища

- Створення резервів і страхових фондів

- Державне управління

- Національна оборона

- Обслуговування державного боргу

- Напрями використання децентралізованих фінансових ресурсів:

- Сплата податків

- Інноваційно-інвестиційна діяльність

- Соціальна сфера

- Матеріальне стимулювання працівників

- Створення фінансових резервів

- Задовлення інших потреб [19].