V1: Эконометрика

V2: Метод наименьших квадратов

V3: Предпосылки МНК, методы их проверки

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Для линейной

регрессионной модели

![]() гетероскедастичностью называют свойство

дисперсии случайного отклонения при

переходе от наблюдения к наблюдению

проявлять ...

гетероскедастичностью называют свойство

дисперсии случайного отклонения при

переходе от наблюдения к наблюдению

проявлять ...

-: постоянство ;

-: стремление к нулю ;

-: изменчивость ;

-: стремление к единице.

I: {2}, K=B;

S: Регрессионные остатки и объясняющая переменная в линейной регрессионной модели независимы друг от друга ...

-: условием линеаризации;

-: нарушением предпосылок метода наименьших квадратов;

-: признаком гетероскедастичности остатков;

-: одной из предпосылок метода наименьших квадратов.

I: {3}, K=A;

S: Гетероскедастичность будет играть существенную роль в построении эконометрической модели в случае, когда значения результирующей переменной ...

-: слабо варьируются;

-: независимы от объясняющих переменных;

-: сильно варьируются;

-: постоянны.

I: {4}, K=A;

S: При наличии автокорреляции остатков, вызванной неучтенным в модели фактором, следует определить фактор, являющийся причиной этого и ...

-: исключить его из уравнения регрессии;

-: прибавить к результативной переменной;

-: приравнять к нулю;

-: включить его в уравнение регрессии.

I: {5}, K=A;

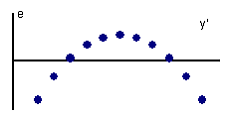

S:

По графику зависимости остатков e

от теоретических значений зависимой

переменной y'

можно судить, что причиной автокорреляции

остатков является…

-: наличие ошибок измерений переменных;

-: неправильная спецификация модели;

-: мультиколлинеарность данных;

-: случайный характер остатков.

V3: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

(Задание с выбором нескольких правильных ответов из предложенных)

I: {1}, K=A;

S: Несмещенность оценки характеризуется …

-: равенством нулю математического ожидания остатков ;

-: отсутствием накопления остатков при большом числе выборочных оцениваний;

-: зависимостью от объема выборки значения математического ожидания остатков;

-: максимальной дисперсией остатков.

I: {2}, K=B;

S: Если оценка параметра эффективна, то это означает …

-: возможность перехода от точечного оценивания к интервальному;

-: наименьшую дисперсию остатков;

-: уменьшение точности с увеличением объема выборки;

-: невозможность перехода от точечного оценивания к интервальному.

I: {3}, K=A;

S: Практическая значимость свойств несмещенности, эффективности и состоятельности оценок параметров, полученных при помощи метода наименьших квадратов выражается в …

-: возможности перехода от точечного оценивания к интервальному ;

-: уменьшение точности с увеличением объема выборки;

-: отсутствии накопления остатков при большом числе выборочных оцениваний;

-: накоплении значений остатков при большом числе выборочных оцениваний.

I: {4}, K=A;

S: Если оценки параметров уравнения регрессии, полученных при помощи метода наименьших квадратов обладают свойствами несмещенности, эффективности и состоятельности, то …

-: возможен переход от точечного оценивания к интервальному;

-: математическое ожидание остатков равно нулю и они характеризуются минимальной дисперсией;

-: наблюдается уменьшение точности оценивания параметров с увеличением объема выборки;

-: происходит накапливание значений остатков при большом числе выборочных оцениваний.

I: {5}, K=A;

S: Нарушение предпосылок метода наименьших квадратов ведет к нарушению свойств __________ оценок параметров уравнения регрессии.

-: эффективности;

-: несмещенности;

-: несостоятельности;

-: оперативности.

V2: Метод наименьших квадратов

V3: Обобщенный метод наименьших квадратов (ОМНК)

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: Укажите назначение применения статистики Дарбина-Уотсона:

-: проверяет гипотезу о наличии автокорреляции только первого порядка;

-: используется только для линейных моделей;

-: не применим для проверки автокорреляции в остатках;

-: не применим к моделям с лаговыми переменными.

I: {2}, K=B;

S: Для проверки наличия гетероскедастичности остатков служат:

-: статистика Дарбина-Уотсона;

-: графический метод;

-: тест Голдфелда-Квандта;

-: метод скользящей средней.

I: {3}, K=A;

S: К методам устранения автокорреляции остатков не относятся:

-: метод Кохрана-Оркатта;

-: традиционный метод наименьших квадратов;

-: метод Голдфелда-Квандта;

-: обобщенный метод наименьших квадратов.

I: {4}, K=A;

S: Обобщенный метод наименьших квадратов может применяться в случае нарушения предпосылки МНК о _______ остатков.

-: гомоскедастичности;

- : максимизации суммы квадратов;

-: существовании автокорреляции;

-: отсутствии автокорреляции.

I: {5}, K=A;

S: Обобщенный метод наименьших квадратов может использоваться для корректировки _______ остатков.

-: автокорреляции ;

-: доверительного интервала;

-: стандартной ошибки;

-: гетероскедастичности.

V3:Оценка тесноты связи

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: Коэффициент парной корреляции можно рассчитывать для оценки тесноты связи между …

-: зависимым и независимым параметрами;

-: двумя независимыми параметрами;

-: зависимой и независимой переменными;

-: двумя независимыми переменными.

I: {2}, K=B;

S: Значение

коэффициента детерминации, рассчитанное

для линейного уравнения парной регрессии

составило

![]() .

Следовательно, значение линейного

коэффициента парной корреляции

.

Следовательно, значение линейного

коэффициента парной корреляции

![]() может быть равно …

может быть равно …

-: - 0,9; если b < 0;

-: –0,09; если b < 0;

-: 0,09; если b > 0;

-: 0,9; если b > 0.

I: {3}, K=A;

S: Значение линейного коэффициента корреляции не может характеризовать тесноту связи для уравнения …

-:

![]() ;

;

-:

![]() ;

;

-: ;

-: .

I: {4}, K=A;

S: В качестве показателя тесноты связи для уравнения регрессии может использоваться …

-: F- критерий Фишера;

-: коэффициент парной корреляции;

-: коэффициент множественной корреляции;

-: t-критерий Стьюдента.

I: {5}, K=A;

S: Для зависимости спроса на некоторый товар от цены за единицу товара и дохода потребителя получено уравнение регрессии вида . Парными коэффициентами корреляции могут быть

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-:

![]() .

.

V3: Оценка качества подбора уравнения

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Значение коэффициента детерминации составило 0,81, следовательно уравнением регрессии объяснено _____ дисперсии зависимой переменной.

-: 81 %;

-: 0,81 %;

-: 19 %;

-: 0,19 % .

I: {2}, K=B;

S: Отношение дисперсии результирующего признака, объясненной уравнением регрессии, к его общей дисперсии называют …

-: коэффициентом детерминации;

-: коэффициентом корреляции;

-: наблюдаемым значением критерия Стьюдента;

-: наблюдаемым значением критерия Фишера.

I: {3}, K=A;

S: Для множественной линейной регрессии значения скорректированного коэффициента детерминации _____ обычного коэффициента детерминации.

-: ближе к единице;

-: меньше;

-: больше;

-: равны.

I: {4}, K=A;

S:

Пусть исследуется

линейная зависимость вида

![]() и оценена регрессия

и оценена регрессия

![]() ,

,

![]() – фактические значения, а

– фактические значения, а

![]() –

расчетные значения зависимой переменной,

–

расчетные значения зависимой переменной,

![]() .

Тогда объясненную дисперсию можно

оценить по формуле …

.

Тогда объясненную дисперсию можно

оценить по формуле …

-:

;

;

-:

;

;

-:

;

;

-:

.

.

I: {5}, K=A;

S: Коэффициент детерминации равен нулю. Следовательно, сумма квадратов отклонений, объясненных регрессией равна …

-: 1;

-: 0;

-: -1;

-: 100 %.

V3:Проверка статистической значимости эконометрической модели

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: Выберите дисперсии, которые участвуют в расчете значения критерия Фишера.

-: независимая;

-: неопределенная;

-: остаточная;

-: факторная.

I: {2}, K=B;

S: Какие статистические гипотезы выдвигаются при проверке статистической значимости построенной модели?

-: нулевая о статистической незначимости;

-: зависимая о статистической зависимости;

-: альтернативная о статистической значимости;

-: независимая о статистической независимости.

I: {3}, K=A;

S: При проверке статистической значимости построенной модели проводят сравнение …

-: расчетного значения критерия Фишера;

-: альтернативного значения критерия Фишера;

-: табличного значения критерия Фишера;

-: нулевого значения критерия Фишера.

I: {4}, K=A;

S: В таблице представлены результаты дисперсионного анализа. Количество наблюдений, по которым построено уравнение регрессии, можно определить как ______ плюс 1.

Дисперсионный анализ |

Число степеней свободы |

Сумма квадратов |

Дисперсия на одну степень свободы |

F- критерий |

|

df |

SS |

MS |

F |

Регрессия |

3 |

300 |

100 |

10 |

Остаток |

10 |

100 |

10 |

|

Итого |

13 |

400 |

|

|

-: сумму чисел, определенных на пересечении столбца "df" и строк "Регрессия" и "Остаток";

-: "Остаток"-"Итого";

-: число на пересечении столбца "df" и строки "Регрессия";

-: число на пересечении столбца "df" и строки "Итого".

I: {5}, K=A;

S: В таблице представлены результаты дисперсионного анализа. Значение общей суммы квадратов можно определить, как …

Дисперсионный анализ |

Число степеней свободы |

Сумма квадратов |

Дисперсия на одну степень свободы |

F- критерий |

|

df |

SS |

MS |

F |

Регрессия |

3 |

300 |

100 |

10 |

Остаток |

10 |

100 |

10 |

|

Итого |

13 |

400 |

|

|

-: сумму чисел, определенных на пересечении столбца "SS" и строк "Регрессия" и "Остаток";

-: число на пересечении строки "Регрессия" и столбца "SS";

-: разность чисел, определенных на пересечении столбца "SS" и строк "Итого" и "Остаток";

-: число на пересечении строки "Итого" и столбца "SS".

V3: Оценка значимости параметров эконометрической модели

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Включение фактора в модель целесообразно, если коэффициент регрессии при этом факторе является…

-: нулевым;

-: существенным;

-: несущественным;

-: незначимым.

I: {2}, K=B;

S: Пусть

b

– оценка коэффициента регрессии, а

![]() – его стандартная ошибка. В принятых

обозначениях формула расчета t

– статистики для этого параметра

выглядит следующим образом:

– его стандартная ошибка. В принятых

обозначениях формула расчета t

– статистики для этого параметра

выглядит следующим образом:

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-:

![]() .

.

I: {3}, K=A;

S: Для уравнения регрессии выдвигается нулевая статистическая гипотеза о том, что b=0, которая используется для проверки существенности …

-: параметра a;

-: переменной y;

-: величины ;

-: . параметра b.

I: {4}, K=A;

S: Оценку существенности параметров регрессии можно назвать проверкой их …

-: неотрицательности;

-: монотонности;

-: значимого отличия от нуля;

-: равенства нулю.

I: {5}, K=A;

S: Для оценки статистической значимости коэффициента регрессии его величина сравнивается…

- : со стандартной ошибкой остатков;

-: с математическим ожиданием остатков;

-: с шириной его доверительного интервала;

-: с его стандартной ошибкой.

V3: Нелинейные зависимости в экономике

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Известно, что с увеличением объема производства себестоимость единицы продукции уменьшается за счет того, что происходит перераспределение постоянных издержек. Пусть а – совокупная величина постоянных издержек, а b – величина переменных издержек в расчете на 1 изделие. Тогда зависимость себестоимости единицы продукции от объема производства можно описать с помощью модели …

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-:

![]() .

.

I: {2}, K=B;

S: Если между экономическими показателями существует нелинейная связь, то …

-: нецелесообразно использовать спецификацию нелинейного уравнения регрессии;

-: необходимо включить в модель другие факторы и использовать линейное уравнение множественной регрессии ;

-: целесообразно использовать линейное уравнение парной регрессии;

-: целесообразно использовать спецификацию нелинейного уравнения регрессии.

I: {3}, K=A;

S: Модель Филлипса служит для описания зависимости …

-: объема выпуска от затрат капитала и труда;

-: прибыли от расходов на рекламу;

-: спроса на товары различных групп от дохода;

-: уровня безработицы от изменения заработной платы.

I: {4}, K=A;

S:

Зависимость спроса на товары первой

необходимости от дохода (функция

Торнквиста,![]()

![]() )

характеризуется обратной эконометрической

моделью с начальным уровнем

)

характеризуется обратной эконометрической

моделью с начальным уровнем

![]() вида …

вида …

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-:

![]() .

.

I: {5}, K=A;

S:

Кривая Филипса, характеризует соотношение

между нормой безработных (![]() )

и процентом прироста заработной платы

(

)

и процентом прироста заработной платы

(![]() )

)

![]() и является _____ функцией с _______ горизонтальной

асимптотой

и является _____ функцией с _______ горизонтальной

асимптотой

![]() .

.

-: убывающей … нижней;

-: возрастающей … верхней;

-: убывающей … верхней;

-: возрастающей … нижней.

V3: Нелинейные модели регрессии

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: В зависимости от типа взаимосвязи между независимой переменной и регрессором, регрессионные модели подразделяются на …

-: парные и множественные;

-: линейные и нелинейные;

-: скалярные и векторные;

-: нет правильного ответа.

I: {2}, K=A;

S: В зависимости от количества регрессоров, модели подразделяются на …

-: стационарные и нестационарные;

-: статические и динамические;

-: парные и множественные;

-: линейные и нелинейные.

I: {3}, K=A;

S: Независимые переменные в регрессионных моделях называются …

-: остатками;

-: откликами;

-: регрессорами;

-: возмущениями.

I: {4}, K=A;

S: Оценка случайного возмущения по выборочным данным называется …

-: откликом;

-: остатком;

-: регрессором;

-: нет правильного ответа.

I: {5}, K=A;

S:

К какому классу

нелинейности относится модель

![]() ?

?

-: регрессия, имеющая линейный вид;

-: регрессия, нелинейная по оцениваемым параметрам;

-: регрессия, имеющая полиномиальный вид;

-: нет правильного ответа.

I: {6}, K=A;

S: Какой из тестов используют для выбора формы модели?

-: тест Рамсея;

-: тест Дарбина-Уотсона;

-: тест Бокса-Кокса;

-: нет правильного ответа.

I: {7}, K=A;

S: В зависимости от количества регрессоров, модели подразделяются на …

-: парные и множественные;

-: стационарные и нестационарные;

-: скалярные и векторные;

-: линейные и нелинейные.

V3: Коэффициент эластичности

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Какой коэффициент указывает в среднем процент изменения результативного показателя Y при увеличении аргумента X на 1%?

-: бета-коэффициент;

-: коэффициент детерминации;

-: коэффициент эластичности;

-: коэффициент регрессии.

I: {2}, K=C;

S:

Приведенная формула

предназначена

для расчета коэффициента эластичности

…

предназначена

для расчета коэффициента эластичности

…

-: в случае параболы второго порядка;

-: в случае прямой;

-: в случае гиперболы;

-: нет правильного ответа.

I: {3}, K=C;

S:

Приведенная формула

![]() предназначена

для расчета коэффициента эластичности

…

предназначена

для расчета коэффициента эластичности

…

-: в случае параболы второго порядка;

-: в случае прямой;

-: в случае гиперболы;

-: нет правильного ответа.

I: {4}, K=B;

S:

Приведенная формула

![]() предназначена

для расчета коэффициента эластичности

…

предназначена

для расчета коэффициента эластичности

…

-: в случае параболы второго порядка;

-: в случае прямой;

-: в случае гиперболы;

-: нет правильного ответа.

F1: Эконометрика

F2: Тамбовский государственный технический университет

F3: Тесты для пробного тестирования