3. Методика оценки стратегической способности предприятия: метод многоугольника

Говоря об оценке конкурентоспособности организации, сразу следует отметить, что она может осуществляться только среди организаций, относящихся к одной отрасли, либо производящих одинаковые товары или услуги. Существуют различные методы определения конкурентоспособности организации.

Быстрые изменения внешней среды отечественных предприятий стимулируют появление новых методов, систем и подходов к оценке конкурентоспособности. Удобным инструментом сравнения возможностей предприятия и основных конкурентов является построение многоугольников конкурентоспособности, представляющих собой графическое отображение оценок положения предприятия и конкурентов по наиболее значимым направлениям деятельности.

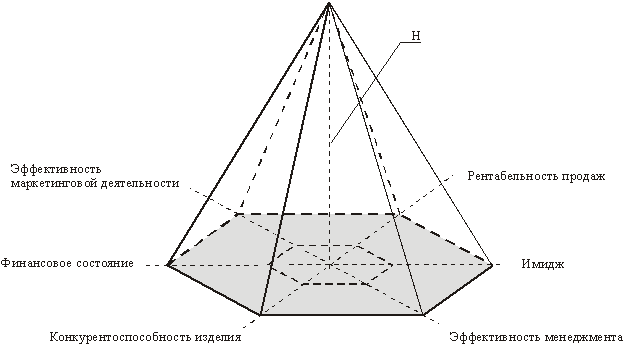

На первом этапе построения модели производится количественная оценка и группировка параметров внутренних конкурентных преимуществ путем подсчета коэффициентов. Группировка параметров опирается на анализ широкого комплекса проблем технического, экономического и социального характера, в результате чего выявляются переменные, обеспечивающие конкурентоспособность. Исходной точкой такого анализа является определение перечня технических и экономических факторов конкурентоспособности, которые трактуются как совокупность критериев количественной оценки уровня конкурентоспособности предприятия. Внутренние конкурентные преимущества, определяющие рыночные позиции хозяйствующего субъекта, предлагается сгруппировать по шести наиболее значимым аспектам:

конкурентоспособность изделия;

финансовое состояние предприятия;

эффективность маркетинговой деятельности;

рентабельность продаж;

имидж (марочный капитал) предприятия;

эффективность менеджмента.

Таким образом, количественную оценку факторов внутренних конкурентных преимуществ хозяйствующего субъекта можно представить в следующем виде.

Конкурентоспособность предприятия (К пред) можно определять в статике и динамике. В статике она определяется с учётом весомости товаров и рынков, на которых они реализуются:

К пред =ai bi * Кi j → 1

где: ai – удельный вес i-го товара организации в объёме продаж за анализируемый период, доли единицы, i =1,2… , n; ai = 1; i=1.

bi – показатель значимости рынка, на котором представлен товар организации. Для промышленно развитых стран значимость рынка Фатхутдиновым рекомендуется принимать равной 1,0, для остальных стран –0,7, для внутреннего рынка – 0,5;

Кi j - конкурентоспособность i – го товара на j –м рынке.

Оценка конкурентоспособности организации производится путем сопоставления параметров анализируемой организации с параметрами базы сравнения. При этом могут использоваться различные коэффициенты. Для каждого параметра конкурентоспособности есть свои коэффициенты.

Например, для оценки производимой продукции, если она есть, производится сопоставление единичных параметров качества анализируемой продукции и базы сравнения путем построения для каждого из них соответствующего параметрического индекса (IGi):

IGi = Gi / Giэ

где i = l,....n; Gi – значение i‑го потребительского параметра оцениваемого товара; Giэ – значение i‑го потребительского параметра оцениваемого товара-образца.

Для оценки финансового состояния используется коэффициент обеспеченности собственными средствами (Коб), который определяется «Методологическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» и равен:

Коб = СОС/ОА,

где СОС – собственные оборотные средства; ОА – общая величина оборотных активов.

Указанным документом установлено нормальное ограничение для данного показателя: Коб = 0,1. Если коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение менее 0,1, то структура баланса организации считается неудовлетворительной, а сама организация – неплатежеспособной.

Анализируя различные определения и формулировки, можно сделать вывод, что наиболее точно определение эффективности маркетинговой деятельности можно сформулировать следующим образом – это степень использования инструментов маркетинга в совокупности со средствами и возможностями предприятия. В стоимостной форме эта характеристика может быть оценена отношением коммерческих результатов и затрат на маркетинговую деятельность.

Данные по валовому доходу и валовым затратам представляет собой информацию, содержащуюся в бухгалтерской и финансовой отчетности предприятия, поэтому получение такой информации не вызывает особых затруднений. Некоторые сложности возникают при сборе других данных, поскольку затраты на маркетинг сложнее рассчитать, т.к. в бухгалтерском учете отсутствует информация о типографских расходах, затратах на рекламу и т.п.

Конечная формула для определения эффективности маркетинговой деятельности предприятия, с использованием параметров маркетингового потенциала и результирующих параметров коммерческой деятельности (валовый доход, затраты на маркетинг, валовые затраты) будет иметь следующий вид:

Эмар = 1/3*Пмар*((Дв – Зм)/Зв),

где Эмар – оценка эффективности маркетинговой деятельности; Пмар – потенциал маркетинга; Дв – валовый доход; Зм – затраты на маркетинг; Зв – валовые затраты.

В свою очередь, потенциал маркетинга Пмар можно рассчитать следующим образом:

Пмар = 0.295*(К1*К2+К2*К3+…К10*К1)12,

где, К1 – потенциал маркетинговых исследований; К2 – потенциал маркетинговой информационной системы; К3 – потенциал сегментации (выбора) целевого рынка; К4 – потенциал товарной политики предприятия; К5 – потенциал процесса ценообразования; К6 – потенциал сбытовой политики предприятия; К7 – потенциал персональных (личных) продаж; К8 –потенциал рекламной деятельности предприятия; К9 – потенциал стимулирования сбыта продукции (например, купонных продаж); К10 – потенциал формирования общественного мнения.

Таким образом, окончательное выражение для расчета оценки эффективности маркетинговой деятельности организации Эмар будет иметь вид:

Эмар=0.0983*(К1*К2+К2*К3+…К10*К1)* *((Дв – Зм)/Зв),

Чтобы количественно оценить эффективность маркетинговой деятельности какого-либо промышленного предприятия, необходимо сначала описать характеристики подкритериев, которые адекватно отражают маркетинговые возможности данной группы предприятий (отрасли). В процессе апробации все подкритерии можно оценить по следующей шкале:

0 – предприятие в своей маркетинговой деятельности не использует инструмент маркетинга, описанный данным подкритерием;

1 – предприятие в своей маркетинговой деятельности не в полной мере использует инструмент маркетинга, описанный данным подкритерием;

2 – предприятие в своей маркетинговой деятельности в полной мере использует инструмент маркетинга, описанный данным подкритерием.

Чтобы объективно оценить каждый подкритерий сформулированы характеристики, разработанные для определения эффективности маркетинговой деятельности предприятий, в зависимости от отрасли хозяйствования они могут быть скорректированы либо изменены.

Рентабельность продаж. Рентабельность – показатель экономической эффективности бизнеса, характеризующий соотношение дохода и затрат за определенный период времени, который отождествляется с коммерческой эффективностью товарного производства.

С нашей точки зрения, рентабельность продаж представляет собой комплексную характеристику удельной прибыльности на один рубль затрат по производству конкретного вида продукции.

В общем виде этот показатель можно рассчитать по следующей формуле:

Rk = (P-S)/S,

где, P – отпускная цена предприятия; S – себестоимость единицы продукции.

Имидж (марочный капитал) предприятия. По мнению С.Н. Черногорцева, ориентация на завоевание все новых рынков, удовлетворение запросов покупателей посредством дифференциации продукта побуждает фирмы к стремлению в максимально возможной мере отвечать потребительским предпочтениям, а также к работе над упрощением процесса информирования потребителей об усложняющихся свойствах и параметрах изготавливаемой продукции. Посредством рекламной активности фирм торговая марка (название, под которым фирма рекламирует и продает свою продукцию), как один из инструментов маркетинга, способствует распространению сведений о качестве продукта, сокращая дистанцию между производителем и потребителем. В условиях растущей конкуренции покупатель заинтересован в расширении своей информированности о качестве продукта. Намерения покупателей являются функцией прошлого опыта и его последствий, что можно оценить следующим образом:

I

= k![]() ,

,

где I – намерение вновь купить марку; U – прошлое использование; k – константа, которая варьируется на разных рынках.

Эффективность менеджмента. В.А. Абчук в своем исследовании определяет, менеджмент как управление организацией в условиях рыночной экономики, и его целью ставит наиболее полное удовлетворение постоянно учитываемых потребностей человека через рыночный механизм спроса, предложения и прибыли. По его мнению, под эффективностью менеджмента понимается его качество, обеспечивающее организации достижение намеченных целей. Количественно эффективность менеджмента определяется как отношение результата к необходимым для этого затратам. Центральным понятием эффективности является критерий эффективности (показатель успешности) менеджмента. Критерий эффективности менеджмента – это количественные показатели, характеризующие его результативность и экономичность, которые позволяют вскрывать сущность решаемой организацией задачи, определять главные, решающие связи и пути совершенствования менеджмента.

Таким образом, количественной мерой эффективности управления предприятием является показатель, рассчитываемый по формуле:

Кэу = Пр/Де ,

где, Пр – прибыль от реализации продукции, Де – выручка от реализации продукции (работ, услуг). Доля рынка является ключевым показателем при оценке конкурентной позиции предприятия. Поскольку хозяйствующий субъект с высоким показателем рыночной доли больше производит и реализует продукта, то себестоимость единицы продукта этого предприятия ниже по сравнению с конкурентами. Позиции предприятия с большей долей рынка в конкурентной борьбе предпочтительны. Количественная мера, характеризующая реальное положение предприятия в конкурентной среде – доля рынка (Н), – выступает в качестве высоты пирамиды, как оптимальный количественный параметр. Вычисление объема пирамиды характеризует реальный результат оценки конкурентоспособности предприятия, т.е. величина этого параметра определяет количественную оценку конкурентоспособности. Основание пирамиды формируют шесть векторов-лучей, определяющих внутреннюю конкурентоспособность предприятия, величину которой можно рассчитать следующим образом:

Пкон=(sin/2)* [k1*k2+k2*k3+…+k6*k1] ,

где Пкон – площадь основания пирамиды (многоугольника конкурентоспособности продукции); sin – угол между векторами в многоугольнике (основании), т.к. векторов в модели шесть, то угол будет равен 60о. Каждый вектор в своем предельном значении представляет собой радиус круга, соответствующий максимальному значению (идеальный вариант) оценочного показателя.

Рис.1 Графическая интерпретация модели конкурентоспособности организации.

Используя параметры внутренней конкурентоспособности предприятия Пкон и результирующего параметра Н, после преобразования данного выражения, конечная формула оценки конкурентоспособности предприятия будет иметь следующий вид:

Эх=Пкон*Н/3,

где Эк – оценка конкурентоспособности предприятия.

Идеальный вариант модели для рынка монополии имеет следующий вид: все шесть значений внутренних конкурентных преимуществ равняются максимальному значению – 1. У идеальной модели значение высоты (Н) равняется 0,65, так как действующим законодательством государство в рамках антимонопольного регулирования устанавливает предельные значения концентрации производства в руках отдельного товаропроизводителя (65%).

Второй этап – построение многоугольника внутренних конкурентных преимуществ для «предприятия», «конкурента» и «идеального варианта».

Многоугольник строится по следующим правилам:

круг делится радиальными оценочными шкалами на равные сектора, число которых равно числу критериев (в нашем случае шесть секторов);

по мере удаления от центра круга значение критерия улучшается;

шкалы внутри оценочного круга градуируются так, чтобы все значения лежали внутри оценочного круга (в нашем случае максимальное значение – 1).

Третий этап – построение имитационной модели рыночного равновесия в условиях конкурентного соперничества товаропроизводителей (сфера) на основе оценки конкурентоспособности конкретного хозяйствующего субъекта:

задание координат точек для построения сферы;

градуировка;

разработка матрицы данных;

разработка формул для вычисления объемов;

определение значения радиуса сферы;

интерпретация модели «Рыночная оценка конкурентных позиций предприятия»;

вычисление объема сферы;

вычисление объема вписанной в сферу геометрической фигуры, характеризующей конкурентоспособность хозяйствующего субъекта;

определение отношения объема вписанной фигуры к объему сферы.

Такой методический подход дает возможность анализировать влияние отдельных факторов, обеспечивающих конкурентное положение предприятия на рынке, а также оценивать возможные последствия их изменения в будущем. Такой подход является методической основой для обоснования приемлемого сценария рыночного поведения предприятия. Результаты ситуационного анализа предопределяют выбор управленческого решения. Использование данной модели в практических целях обеспечивает снижение рисков управленческих решений и может служить основой для оценки их эффективности. Предложенная методика приемлема для обоснования решений относительно управления текущей деятельностью предприятия, а также выступать аргументом, подтверждающим целесообразность инвестиционных решений. Недостатком данного метода является трудоемкость и громоздкость выполнения, а также здесь требуется специфическая информация организации, проводящей анализ.