Постановка задачи экономической оценки инвестиционного проекта. Типовая математическая модель, процедура решения.

Инвестиционная деятельность относится к области финансового менеджмента и связана с решением задач привлечения инвестиций (капиталовложений) и их рациональным использованием. Привлечение инвестиций связано с предварительной оценкой эффективности иннестиционного проекта.

Эффективность инвестиционного проекта принято характеризовать коммерческой эффективностью и экономической эффективностью.

Коммерческая эффективность характеризует финансовые последствия реализации проекта для его участников.

Экономическая эффективность характеризует финансовые последствия реализации проект с точки зрения интересов страны, региона, отрасли, предприятий, связанных с данным проектом.

При оценке коммерческой эффективности осуществляют сравнение потребных затрат и результатов реализации конкретного проекта, обеспечивающих требуемую норму доходности. Такая оценка делается по составляющим потока реальных денег от инвестиционной деятельности.

Экономическую оценку осуществляют на основе экономических показателей, отражающих: соотношение затрат и полученных участниками проекта результатов.

Такая оценка осуществляется при соблюдении следующих условий:

1. Принимается фиксированной продолжительность расчетного периода, который характеризуется количеством шагов расчета (год, квартал, месяц).

2. Используются базисные, расчетные, прогнозные или мировые цены.

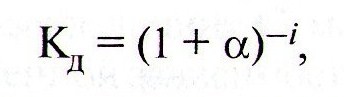

3. Соизмерение разновременных показателей проводится с помощью приведения (дисконтирования) их к состоянию начального периода. Эта процедура осуществляется после первого шага инвестиций.

Дисконтирование к базисному времени затрат и результатов проводится путем умножения величины затрат и результатов на коэффициент дисконтирования:

где а = const — норма дисконта; i — шаг расчета (i= 0,1,..., Т), Т— расчетный период.

Оценка экономической эффективности инвестиционного проекта проводится с помощью различных экономических показателей. Рассмотрим некоторые из них.

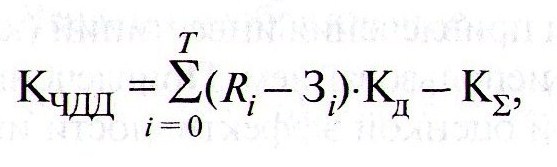

Чистый дисконтированный доход определяется как превышение интегральных результатов над интегральными затратами:

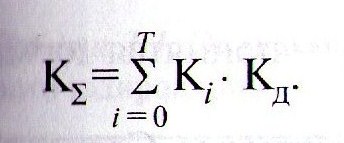

где Ri — результаты реализации проекта на i-м шаге расчета; 3i — затраты на i-м шаге расчета; К∑ — суммарные дисконтированные капиталовложения:

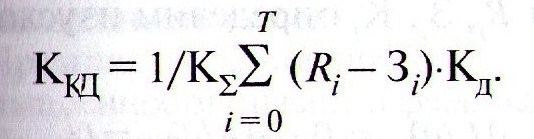

Индекс доходности (прибыльности) определяется отношением суммы приведенной чистой прибыли к общей сумме дисконтированных капиталовложений:

При оценке принимают: если Квд > 1, то проект экономически аффективен.

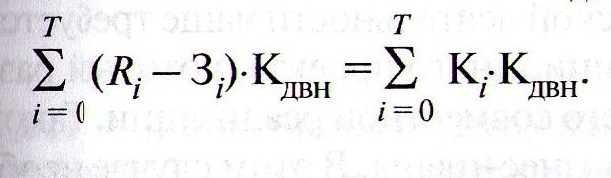

Внутренняя норма доходности характеризует норму дисконта КДВН, при которой сумма приведенной чистой прибыли равна дисконтированным капиталовложениям. Величина Кдвн определяется по уравнению:

Расчетное значение коэффициента Кдвн сравнивают с нормой дохода инвестора на вкладываемый капитал.

Используются и другие показатели: срок окупаемости, капиталоотдача, норма прибыли, точка безубыточности.

Оценка эффективности инвестиционного проекта по рассмотренной совокупности показателей почти всегда приводит к неоднозначному выводу, иногда к взаимоисключающим результатам. Поэтому целесообразно в качестве основного выбирать один показатель, а остальные рассматривать как дополнительные (второстепенные). В этом случае от модели инженерного расчета показателей эффективности можно перейти к модели оптимизации этих показателей.

Примем в качестве основного показатель чистого дисконтированного дохода КЧДД. Математическую модель задачи сформулируем следующим образом, приняв предельно допустимые значения вспомогательных коэффициентов.

Требуется максимизировать функционал

при условиях

где К0дд — принятый индекс прибыльности; Кд.и — принятая норма дохода инвестора.

Сведем данную задачу к задаче на условный экстремум. Составим функцию Лагранжа

![]()

Оптимальные значения показателей Ri, 3i, Кi определим из условий:

Оптимизация показателей эффективности является основой при разработке инвестиционного проекта.

Вместе с тем в предпринимательской деятельности чаще требуется дать оценку эффективности инвестиционного проекта, который разработчик предлагает инвестору для его совместной реализации. Такой проект является составной частью бизнес-плана. В этом случае необходим упрощенный вариант экономической оценки проекта. Рассмотрим такой метод экономической оценки инвестиционного проекта.

Рыночная хозяйственная деятельность предприятия осуществляется на основе бизнес-планов инновационных и инвестиционных проектов. В качестве основных характеристик бизнес-плана рассматривают, в основном, размер потребного кредита и окупаемость проекта, обеспечивающую своевременный возврат заемных средств. Именно эти характеристики бизнес-плана с использованием заемных средств составляют основу инвестиционного менеджмента. Окупаемость проекта и механизм возврата заемных средств связаны с предварительной экономической оценкой инвестиционного проекта.

В мировой рыночной экономике используют следующий метод экономической оценки инвестиционных проектов. Окупаемость проекта непосредственно связывают с чистой прибылью предприятия, полученной от реализации данного проекта.

Рассчитывают расчетную чистую прибыль П за плановый период использования проекта (п, лет) за вычетом начальных капитальных вложений К0 с учетом инфляции и учетной ставки Госбанка (стоимость инвестированного капитала с банковским процентом). В основу математической модели метода положена зависимость

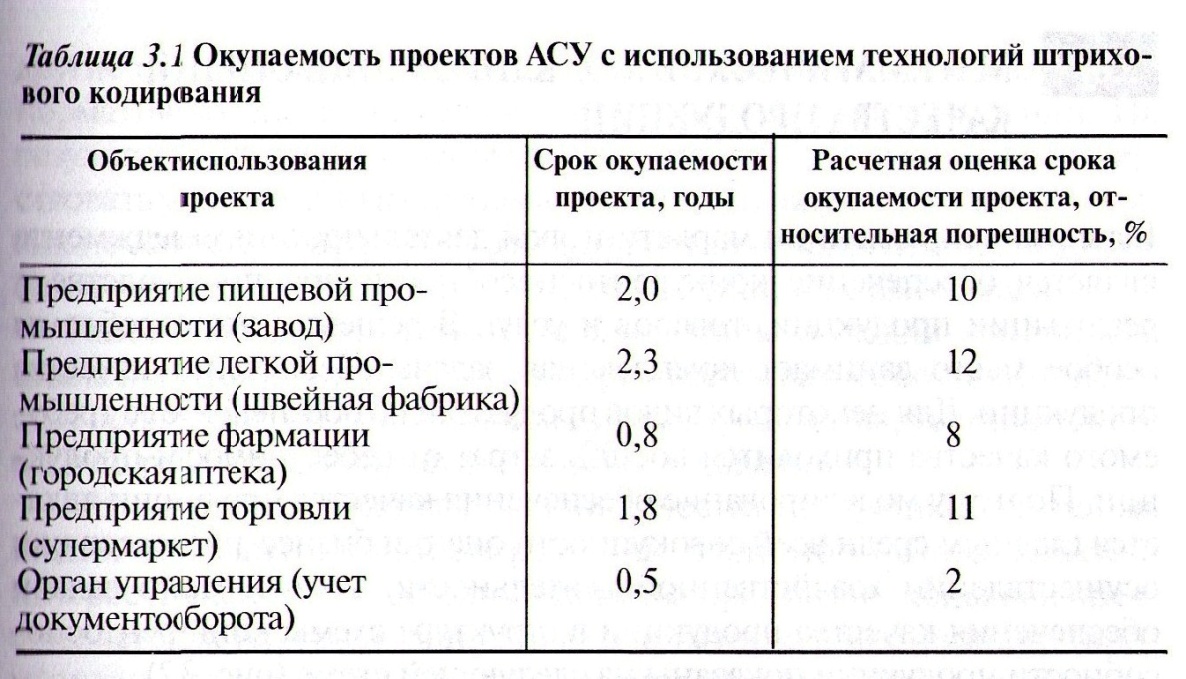

Таблица 3.1 Окупаемость проектов АСУ с использованием технологий штрихового кодирования

где Пi — чистая прибыль, полученная от использования проекта за i-й год(i= 1,2,..., n); j —коэффициент учетной процентной ставки в расчетный год с инфляционной составляющей.

Под чистой прибылью Пi понимают разность между ожидаемыми доходами за i-й год использования проекта и суммарными затратами при его использовании, а под ожидаемыми доходами понимают долю от общих доходов предприятия, связанную только с использованием проекта.

По этой формуле можно также определить предельное значение процентной ставки для планового срока использования проекта и расчетную величину чистой прибыли по годам использования проекта, когда для данного предприятия этот проект будет неубыточным.

Оценка инвестиционных проектов разработки и использования технологий штрихового кодирования для автоматизации различных процессов, проведенная с применением этого метода, дает удовлетворительные результаты. Некоторые из этих результатов приведены в табл. 3.1.

Приведенные данные показывают, что расчетный срок окупаемости заемных средств не превышает 12% фактического. В то же время из данных табл. 3.1 видно, что имеются объекты внедрения технологий штрихового кодирования с окупаемостью до 1 года, а на более сложных объектах срок окупаемости проектов АСУ составляет около 2 лет. В условиях финансово-экономической нестабильности инвестиционные приоритеты связаны с краткосрочным кредитованием. Технологии штрихового кодирования отвечают этим приоритетам.