33. Пользователи и их требования к бухгалтерской (информации) отчетности в рыночных отношениях. Публичность отчетности.

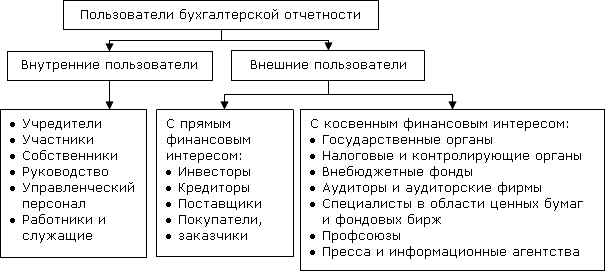

Пользователь бухгалтерской отчетности - юридическое или физическое лицо, заинтересованное в информации об экономическом субъекте. Различают внутренних и внешних пользователей бухгалтерской отчетности.

Функционирующее предприятие постоянно имеет контакты с другими субъектами рынка, которые в зависимости от характера складывающихся с предприятием отношений, имеют различные информационные интересы.

Собственников и инвесторов, как правило, интересует информация о возможности получения дивидендов за отчетный период, и, следовательно, показатели прибыльности и финансовой устойчивости предприятия.

Акционеров, владельцев, собственников интересует – насколько эффективно администрация выполняет свои функции, насколько прибыльно менеджеры ведут свои дела, сколько прибыли они могут изъять.

Руководство интересует – информация о финансовом состоянии организации для принятия управленческих решений.

Поставщики и подрядчики более заинтересованы в своевременной оплате поставленных материалов и оказанных услуг, т. е. в платежеспособности предприятия.

Покупателей – не грозит ли организации банкротство.

Кредиторов – сможет ли организация вовремя погасить ссуду и уплатить %.

Налоговые органы, органы гос.управления – должны иметь полную, достоверную и документально подтвержденную информацию о финансовых результатах и финансовом состоянии данной организации (для определения налогов).

Работников интересуют платежеспособность, а, следовательно, гарантии своевременной выплаты заработной платы, и финансовая устойчивость предприятия, т. е. отсутствие угрозы банкротства.

Каждая группа пользователей имеет различные отношения с объектом управления и, соответственно, заинтересована в получении различной информации. При этом информация, формируемая в системе бухгалтерского учета, должна быть нейтральной, т. е. не должна быть специально ориентирована на удовлетворение информационных интересов отдельных групп пользователей в ущерб интересам других групп. Поэтому в отчетности полно и достоверно должна быть представлена информация, удовлетворяющая интересы всех групп пользователей.

Публичность отчетности.

Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством РФ.

Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством РФ, в сроки, установленные законодательством РФ.

В случаях, предусмотренных законодательством РФ, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством РФ.

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Из лекции:

В рыночной экономике законодательно введено понятие «публичная бухгалтерская отчетность» (ст.16 «З-н о бухгалтерском учете». Согласно которой ОАО, банки, страховые организации, биржи, инвестиционные и иные фонды обязаны публиковать годовую бухгалтерскую отчетность не позднее 1-го июня года, следующего за отчетным. При этом публичность бух.отчетности заключается не только в ее опубликовании, но также в ее передачи территориальным органам гос.статистики по месту регистрации организации.