Предельный продукт фактора в денежном выражении. Правило использования ресурса. Максимизация прибыли на рынках факторов производства.

Предельный продукт фактора в денежном выражении (Marginal revenue product) — показатель, определяемый произведением предельного продукта переменного фактора производства (в физическом выражении) и предельного дохода, полученного от продажи дополнительной единицы продукции.

Предельный продукт фактора в денежном выражении для переменного фактора L будет равен:

MRPL = MPL × MRQ

где MPL — предельный продукт фактора L в физическом выражении; MRQ — предельный доход от продажи дополнительной единицы продукции.

Общее правило использования ресурса

Приобретая ресурс (труд), фирма должна соизмерять выгоду и затраты (издержки) при его использовании.

Каждый дополнительно нанятый рабочий позволяет фирме производить и продавать больше продукции. Выигрыш фирмы от дополнительных рабочих зависит: во-первых, от увеличения количества продукта, который каждый дополнительный рабочий производит (МРL); во-вторых, от размера дополнительного совокупного дохода, который может быть получен в результате продажи каждой дополнительной единицы продукции (МR).

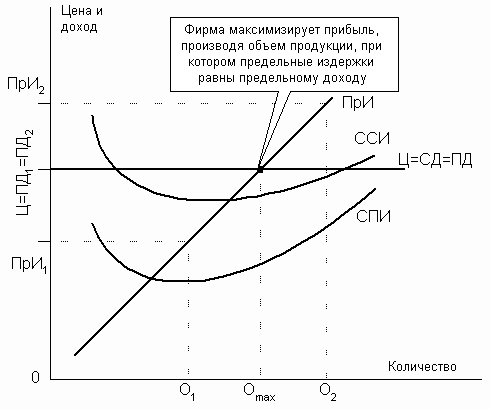

Фирмы заинтересованы не в наибольшем выпуске продукции, а в таком его объеме, который потребует наименьших издержек и обеспечит при этом максимизацию прибыли. В этом критерий экономической эффективности фирмы, а ее главная цель – максимизация прибыли – достигается при равенстве предельных издержек и предельного дохода: МС = МR. Именно в рамках этого равенства стабилизируется спрос фирм на факторы производства.

Понятие дисконтирования. Текущая дисконтированная стоимость. Чистая дисконтированная стоимость. Значение дисконтирования при принятии инвестиционных решений.

Дисконтирование — это приведение всех денежных потоков в будущем (потоков платежей) к единому моменту времени в настоящем. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Дисконтирование

выполняется путём умножения будущих

денежных

потоков

(потоков

платежей)

на коэффициент

дисконтирования

![]() :

:

![]()

где

i — процентная ставка или ставка дисконтирования (?),

n — количество периодов

ТЕКУЩАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ - текущая стоимость ожидаемого в будущем платежа. Если платеж ожидается через t лет при соответствующем росте процента на r% ежегодно, текущая стоимость суммы А, которую должны получить через t лет, выражается следующим образом: V=A/(1+r)t=A(1+r)-t. Текущая стоимость потока денежных поступлений, распределенных во времени, представляет собой сумму текущих стоимостей различных частей потока этих доходов

Чистая дисконтированная стоимость - это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции, т. е. NPV = PV - С.