Контрольные / Ценообразование

.docЯрославский филиал

Аккредитованного негосударственного образовательного учреждения

высшего профессионального образования

«МОСКОВСКАЯ ФИНАНСОВО – ЮРИДИЧЕСКАЯ АКАДЕМИЯ»

Контрольная работа

по дисциплине: «Цены и ценообразование»

Работу выполнила студентка 4 курса

Работу проверил Лазурин Е. А.

Оценка _______________________

г. Ярославль 2012

Вариант 4.

1 вопрос.

Как накладывается акциз на цену товара в современном ценообразовании? Какие изменения претерпели акцизы с момента их введения по настоящее время?

Акциз – это налог, направленный на обложение конечного потребления, который взимается в виде части цены реализуемого товара. Впервые в России акцизы были введены в 1992 году (Законом «Об акцизах» от 06.12.1991 г. №1993-1). В 1992 г. доля всех акцизов в доходах федерального бюджета составляла около 3%. В первые годы к товарам, облагаемым акцизами, помимо традиционных товаров, были отнесены: ковры и хрусталь, икра и рыбные деликатесы, шоколад и автомобильные шины, меховые изделия, одежда из натуральной кожи. Позже к подакцизной продукции стали относиться ювелирные изделия, охотничьи ружья, катера и яхты, а также такие виды сырья как нефть и природный газ. Достаточно быстро такой подход показал свою нецелесообразность и в последующие годы список подакцизных товаров менялся только в сторону сокращения. С 1993 г. из перечня подакцизных товаров исключены икра, шоколад, изделия из фарфора, но введены акцизы на импортные товары. В 1994 г. введены акцизы на бензин, спирт этиловый, покрышки и камеры для шин к легковым автомобилям. С 1996 года с целью защиты отечественного производителя были установлены акцизы на следующие товары, ввозимые на территорию России: спиртные напитки (пиво, вина, вермуты, водка, джин, ром, виски), табачные изделия (папиросы, сигареты, сигары), этиловый спирт, автомобильный бензин, ювелирные изделия, а также автомобили. Акцизы на современные подакцизные товары были установлены в основном с 1992 года.

С 1997 года акцизная политика стала более цивилизованной: ее основными направлениями стали постепенное сужение круга подакцизных товаров и одновременное повышение налоговых ставок. При этом поступления в бюджет от акцизов составили уже в 1998 году около 10% всех налоговых поступлений, в 2002 году – 11,2%.

В настоящее время в российской экономике подакцизными являются товары, обложение налогом которых обосновывается необходимостью ограничения их потребления (за счет цен, включающих высокие акцизные ставки). Это товары, чрезмерное употребление которых вредит здоровью и продукция, наносящая вред окружающей среде. С 1 января 2004 года к ним относятся:

1) этиловый спирт всех видов сырья и для всех целей;

2) алкогольная продукция и пиво;

3) табачные изделия;

4) легковые автомобили с мощностью двигателя 67,5 – 112,5 кВт4

5) некоторые нефтепродукты (бензин, дизельное топливо, масло для двигателей).

Величина акциза на перечисленные категории товаров устанавливается следующим образом:

-

в твердых ставках с единицы измерения облагаемого объекта (например, на спиртное акциз уплачивается либо с 1 литра абсолютного алкоголя, содержащегося в продукте, либо с 1 литра продукта, на табачные изделия либо с 1 кг табака, либо поштучно);

-

в твердой ставке от значения важнейшего технико-экономического параметра изделия (от мощности двигателя автомобиля);

-

в комбинированных ставках с единицы измерения объекта обложения (на сигареты – с 1000 штук плюс процент от стоимости этого количества изделий без акциза).

Порядок исчисления акциза: 1) Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

2) Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

3) Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Цена товара с акцизом определяется путем добавления суммы акциза к оптовой его цене (цене производителя, рассчитанной на основе себестоимости продукции с учетом его рентабельности). Ранее акцизы устанавливались по адвалорной ставке (в процентах от оптовой цены товара). С 1997 года все эти ставки были заменены на специфические ставки (твердая ставка с единицы облагаемого объекта) от объема товара, а не от цены. При адвалорной ставке, если известна цена товара без акциза (Ц) и ставка акциза (а) в процентах, то цена товара с акцизом будет:

Ца = Ц*(1+а/100), где а – в %.

При этом величина акциза (А), входящая в цену товара (в рублях) будет:

А = (Ца*а)/(100+а).

Акциз накладывается однократно изготовителем на оптовую цену предприятия и при дальнейшем движении товара в наценки не включается. Его официальным плательщиком является производитель. Другие участники процесса товародвижения являются его «пассивными» плательщиками, так как он изначально содержится в цене товара.

2 вопрос.

Централизованное установление цены на товар в условиях планового хозяйства предполагало:

А) формирование цен в сфере производства продукции;

Б) планирование цен;

В) формирование цен торговыми организациями;

Г) установление цен на рынке;

Д) единство цен на одинаковый товар на всей территории страны;

Е) формирование цен под действием спроса-предложения.

ОТВЕТ: А) формирование цен в сфере производства продукции;

Д) единство цен на одинаковый товар на всей территории страны.

Централизованная система ценообразования предполагала формирование цен государственными органами на основе издержек производства и обращения. Цены формировались государством, а не торговыми организациями, поэтому вариант В) не может быть выбран. Цены формировались в сфере производства продукции (на предприятии) затратным методом (на основе себестоимости). Рынка в современном его понимании при затратном ценообразовании в силу тогдашнего всеобщего дефицита товаров практически не существовало, поэтому он не мог играть роли в ценообразовании. Это были времена планового, директивного и централизованного установления цен. Централизованное, значит, что цены на одинаковые товары на всей территории страны были одинаковые. Влияние факторов спроса и предложения в государственном плановом ценообразовании минимально. Оно в основном сводится к установлению надбавок на товары повышенного спроса, качества, на новинки производства, а также скидок на устаревшую продукцию.

3 вопрос.

Задача.

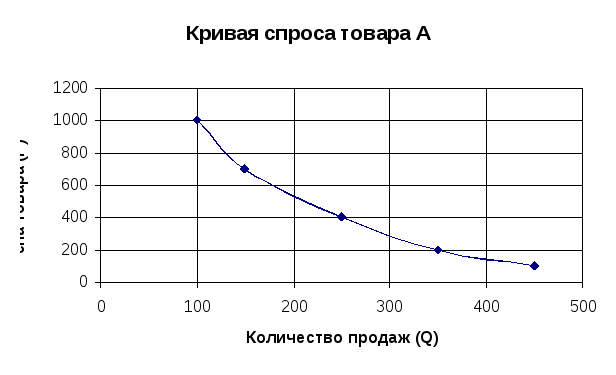

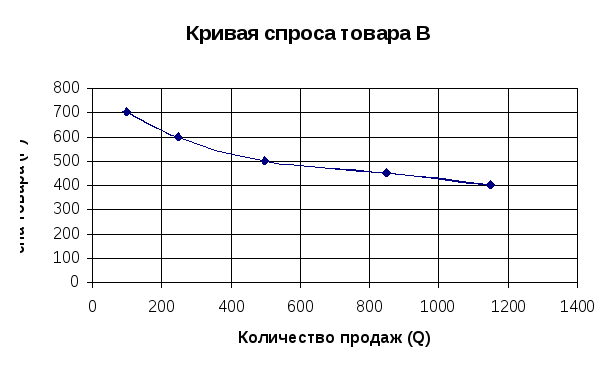

Шкалы спроса двух товаров (А и В) выглядят следующим образом (цена, руб. – кол-во продаж, шт.): товар А = 1000-100, 700-150, 400-250, 200-350, 100-450; товар В = 700-100, 600-250, 500-500, 450-850, 400-1150. Показать графически (с помощью кривых спроса) и аналитически (рассчитав коэффициенты эластичности спроса по цене в диапазоне цен 500-600 руб.), у какого товара эластичность спроса по цене выше.

Решение.

|

Шкала спроса товара А |

|||||

|

Цена товара (руб) |

1000 |

700 |

400 |

200 |

100 |

|

Количество продаж (шт.) |

100 |

150 |

250 |

350 |

450 |

|

Шкала спроса товара В |

|||||

|

Цена товара (руб) |

700 |

600 |

500 |

450 |

400 |

|

Количество продаж (шт.) |

100 |

250 |

500 |

850 |

1150 |

Из графиков кривых спроса товаров можно сделать вывод, что эластичность спроса по цене выше у товара В, так как кривая более пологая, чем кривая товара А. А чем более пологая кривая, тем эластичность спроса больше.

Рассчитаем коэффициенты эластичности спроса по цене в диапазоне цен 500-600 руб.

1. Для товара А.