Анализ эффективного использования оборотного капитала;

К оборотному капиталу, если иметь в виду его экономическое определение, относят сырье, топливо, энергию, материалы, полуфабрикаты, незавершенное производство, запасы готовой продукции, товары для перепродажи. Если брать бухгалтерское определение оборотного капитала, то к перечисленному следует добавить средства в расчетах с поставщиками и покупателями, денежные средства в кассе предприятия и расходы на заработную плату.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальные запасы, незавершенное производство, готовая продукция). Это позволяет выявить на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств.

Под м а т е р и а ло е м к о с т ю понимают отношение затрат сырья, топлива, энергии, материалов и других предметов труда к стоимости произведенной продукции: m=M/Q .100% где m — материалоемкость, %; М — стоимость использованного сырья, топлива, энергии, материалов и полуфабрикатов, руб.; Q — стоимость выпущенной продукции, руб. Вариантами этого показателя могут быть э н е р г о е м к о с т ь , м е т а лл о е м к о с т ь и др.

При финансовом анализе эффективности использования оборотного капитала применяют и другие показатели (коэффициенты), в том числе: • оборачиваемости оборотного капитала (оборотных средств) Oб=Qp / Коб, где Об— к оэ ф ф и ц и е н т о б о р а ч и в а е м о с т и о б о р о т н о г о к а п и т а л а (о б о р о т н ы х с р е д с т в), раз; Qp— объем реализованной продукции; Коб — среднегодовая стоимость оборотного капитала (оборотных средств). Хотя этот показатель сильно колеблется в зависимости от отрасли, тем не менее он показывает, сколько раз в год совершается экономический кругооборот на предприятии. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки). Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальные запасы, незавершенное производство, готовая продукция). Это позволяет выявить на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств.

• текущей ликвидности (коэффициент покрытия) Л=Коб/ Окр, где Л—коэффициент текущей ликвидности (коэффициент покрытия); Коб— среднегодовая стоимость оборотного капитала (оборотных средств); Окр — краткосрочные обязательства предприятия. Текущая ликвидность отражает, достаточно ли у фирмы средств, которые могут быть использованы ею для погашения (покрытия) своих краткосрочных обязательств в течение предстоящего года (краткосрочных займов и кредитов, кредиторской задолженности). Если сопоставить только денежные средства фирмы с ее краткосрочными обязательствами, то получим коэффициент абсолютной ликвидности. По нему оценивают возможность фирмы заплатить сразу по всем краткосрочным обязательствам.

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Рок), рассчитываемый как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к величине оборотного капитала (Сок): Рок = Прп / Сок.

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, т. к. именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях, и, во-вторых скорость оборота. Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной предприятием. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства проходят все стадии кругооборота на данном предприятии.

Длительность одного оборота (оборачиваемость оборотного капитала) в днях

(Обок) определяется делением оборотного капитала (Сок) на однодневный оборот, определяемый как отношение объема реализации (РП) к длительности периода в днях (Д) или же, как отношение длительности периода к количеству оборотов (Коб): ОБок = Сок : РП /Д = Сок х Д / РП = Д / Коб.

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени – важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Скорость оборота оборотных средств характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период времени – год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, например, за год. Он рассчитывается как частное от деления объема реализованной (товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств: Коб = РП / Сок.

Анализ материальных затрат на один рубль выручки от продаж;

Факторный анализ эффективного использования материальных ресурсов;

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей: Материалоемкость продукции (ME), Материалоотдача продукции (МО), Удельный вес материальных затрат в себестоимости продукции (УМ), Коэффициент использования материалов (KM)

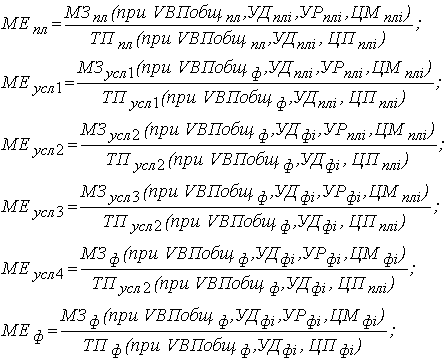

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Факторная модель будет иметь вид

|

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно

иметь следующие данные: I. Затраты

материалов на производство продукции:

а)

по плану: МЗпл =

![]() (VВПплi

.УРплi . Мплi);

б) по плану, пересчитанному на

фактический объем производства продукции:

МЗусл1 =

(VВПплi

.УРплi . ЦМплi)

. Кпп ; в) по плановым нормам

и плановым ценам на фактический выпуск

продукции: МЗусл2 =

(VВПфi

. УРплi . ЦМплi);

г) фактически по плановым ценам: МЗусл3

=

(VВПфi

. УРфi . ЦМплi);

д) фактически: МЗф =

(VВПфi

. УРфi . ЦМфi). II.

Стоимость товарной продукции: а)

по плану: ТПпл =

(VВПплi

. ЦПплi); б) по плану,

пересчитанному на фактический объем

производства, при плановой структуре:

ТПусл1 =

(VВПфi

. ЦПплi)±DТПудi ; в)

фактически по плановым ценам: ТПусл2

=

(VВПфi

. ЦПплi); г) фактически: ТПф

=

(VВПфi

. ЦПфi). На основании приведенных

данных о материальных затратах и

стоимости товарной продукции рассчитываются

показатели материалоемкости продукции.

Затем переходят к изучению материалоемкости

отдельных видов продукции и причин

изменения ее уровня. Она зависит от норм

расхода материалов, их стоимости и

отпускных цен на продукцию.

(VВПплi

.УРплi . Мплi);

б) по плану, пересчитанному на

фактический объем производства продукции:

МЗусл1 =

(VВПплi

.УРплi . ЦМплi)

. Кпп ; в) по плановым нормам

и плановым ценам на фактический выпуск

продукции: МЗусл2 =

(VВПфi

. УРплi . ЦМплi);

г) фактически по плановым ценам: МЗусл3

=

(VВПфi

. УРфi . ЦМплi);

д) фактически: МЗф =

(VВПфi

. УРфi . ЦМфi). II.

Стоимость товарной продукции: а)

по плану: ТПпл =

(VВПплi

. ЦПплi); б) по плану,

пересчитанному на фактический объем

производства, при плановой структуре:

ТПусл1 =

(VВПфi

. ЦПплi)±DТПудi ; в)

фактически по плановым ценам: ТПусл2

=

(VВПфi

. ЦПплi); г) фактически: ТПф

=

(VВПфi

. ЦПфi). На основании приведенных

данных о материальных затратах и

стоимости товарной продукции рассчитываются

показатели материалоемкости продукции.

Затем переходят к изучению материалоемкости

отдельных видов продукции и причин

изменения ее уровня. Она зависит от норм

расхода материалов, их стоимости и

отпускных цен на продукцию.

|

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Анализ факторов себестоимости услуг;

Анализ состояния, структуры и эффективного использования основных средств;

Основные средства предприятия представляют собой средства труда, которые участвуют в производстве, не теряя своей первоначальной формы и переносят свою стоимость на готовую продукцию в виде амортизационных отчислений. Основные средства делятся на производственные и непроизводственные, на активную и пассивную части.Задачами анализа состояния и эффективности использования промышленно-производственных основных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов, потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно их активной части; определение степени использования основных средств и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выявление резервов роста фондоотдачи; увеличение объема продукции и прибыли за счет эффективности использования основных средств. Информационными источниками анализа являются: форма № 1 «Баланс»; форма № 5 «Отчет о наличии и движении основных средств»; данные о переоценке основных средств (форма № 1 – переоценка); инвентарные карточки учета основных средств; техническая документация; разработочные таблицы для начисления амортизации основных средств.

Все основные средства делятся на производственные и непроизводственные основные средства. Кроме того, производственную часть принято делить на активную и пассивную части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры. Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом: Фср= Фпер + (Фвв*Чм) / 12 - Фл * ( 12- М ) / 12, где Фс - среднегодовая стоимость основных средств; Фпер- первоначальная (балансовая) стоимость основных средств; Фвв- стоимость введенных основных средств; Чм - число месяцев функционирования введенных основных средств; Фл - ликвидационная стоимость; М - количество месяцев функционирования выбывших основных средств.

Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности, возрастная структура оборудования.

Коэффициент износа определяется по формуле: КИ=И/F , где КИ – коэффициент износа; И – сумма износа; F – первоначальная (балансовая) стоимость основных средств.

Коэффициент годности (Кг) можно рассчитать двумя способами: 1) как разница между 1 и коэффициентом износа – Кг = 1- КИ , 2) как отношение остаточной стоимости (Ос) основных средств к их первоначальной (балансовой) стоимости - Кг=Ос/F

В определенной степени техническое состояние основных средств характеризуют показатели их движения: коэффициент ввода, коэффициент обновления и коэффициент выбытия. Коэффициент ввода Квв определяется как отношение стоимости поступивших основных средств (Fn) к их стоимости на конец года (Fk): Квв= Fn / Fk Коэффициент обновления (Кобн) рассчитывается путем: - деления стоимости поступивших основных средств (Fn) к их стоимости на конец года; - как отношение остаточной стоимости (Ос) основных средств к их первоначальной (балансовой) стоимости - Кобн= Fn+/Fk

Коэффициент выбытия (Квыб) исчисляется как отношение стоимости выбывших основных средств (Fвыб) к их стоимости на начало года (Fн): Квыб= Fвыб/Fн

Коэффициент прироста: Кпр.= Фпр./ Фнач.

Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача и фондоемкость. Фондоотдача характеризует выход продукции на 1 руб. основных средств: f=V/F , где f - фондоотдача; V - объем продукции; F - среднегодовая стоимость промышленно-производственных основных средств. Фондоемкость показывает (Ф/е) ,сколько основных средств используется для производства 1 руб. продукции и определяется по формуле : Ф/е=F/V

Помимо названных обобщающих показателей эффективности использования основных средств оценивается и фондоотдачей активной части основных средств, которая рассчитывается по формуле: q=V/Fa , где q - фондоотдача активной части основных средств; Fa - среднегодовая стоимость активной части основных средств. Фондорентабельность (RОПФ), которая равна отношению прибыли от основной деятельности (П) к среднегодовой стоимости основных производственных фондов (ОПФ). Рассчитывается также относительная экономия основных средств: Эо.с.= Ф1- Ф0* I, где Ф1 ,Ф0 - соответственно среднегодовая стоимость в базисном и отчетном годах, I - индекс объема производства продукции.

Порядок определения маржинального дохода;

Оценка эффективности производства, методы расчета;

Управленческий учет в структуре управления организацией;

Влияние организационной структуры предприятия на построение систем управленческого учета;

Управленческий и финансовый анализ, цели и задачи;

Роль бюджетирования функционирования центров ответственности;

Анализ безубыточности производства, его роль в принятии управленческих решений;

Методы калькулирования, применение в управленческом учете;

Роль калькулирования себестоимости продукции в управлении производством;

Анализ структуры затрат на производство, ее значение;

Способы определения маржинального дохода;

Оценка деловой активности предприятия, ее анализ;

Показатели и оценка финансового состояния организации;

Анализ структуры баланса предприятия;

Факторный анализ прибыли;

План по прибыли является важным инструментом управления. Он позволяет оценить экономические последствия возможных направлений развития предприятия, выбрать оптимальную стратегию финансово-хозяйственной деятельности, установить цели для сотрудников, оценить эффективность их работы и предприятия в целом и т.д. План по прибыли составляется на основе формата отчета о прибылях и убытках и может включать в себя следующие показатели: выручка от продажи продукции за минусом косвенных налогов, себестоимость проданной продукции (в том числе материальные затраты, расходы на оплату труда, прочие производственные затраты), валовая прибыль, коммерческие расходы, управленческие расходы, проценты к получению, проценты к уплате, прибыль (убыток) до налогообложения, налог на прибыль, чистая прибыль отчетного периода. План по прибыли подготавливается в процессе бюджетирования и разрабатывается в расчете на следующий год (или операционный цикл, если он превышает 12 месяцев). В ходе планирования менеджеры оценивают стратегические альтернативы и допущения, намечают определенные действия по реализации выбранной стратегии развития предприятия, проверяют обеспеченность предприятия необходимыми ресурсами, составляют график денежных поступлений и выплат. Впоследствии ежемесячно, ежеквартально и по окончании года производится оценка выполнения плана по прибыли путем сопоставления фактических данных с плановыми показателями. По ее результатам выносится суждение об успешности реализации стратегии предприятия, назначаются премии, принимаются корректирующие меры. Основными задачами анализа выполнения плана по прибыли являются: 1. Общая оценка выполнения плана по прибыли. 2. Оценка эффективности предприятия в конкурентной борьбе и производственной эффективности, определение влияния факторов на отклонение фактической прибыли от плановой. 3. Пересмотр допущений и причинно-следственных связей, положенных в основу плана по прибыли, проверка выполнимости, обоснованности и целесообразности выбранной стратегии развития предприятия. 4. Выявление возможных резервов роста прибыли, планирование мероприятий по их мобилизации. 5. Оценка эффективности работы сотрудников предприятия, рассмотрение возможности премирования за полученные результаты.

При общей оценке выполнения плана по прибыли рассчитываются абсолютные и относительные отклонения фактических величин слагаемых прибыли от плановых. В ходе факторного анализа проверяются допущения, сделанные при планировании, и определяется влияние соответствующих факторов на фактический размер прибыли. При этом рассчитываются отклонения от плана, характеризующие эффективность предприятия в конкурентной борьбе по показателям доли рынка и объемов продаж (выручки), и отклонения, свидетельствующие о производственной эффективности предприятия по уровню переменных и постоянных затрат. Основными факторами, влияющими на размер прибыли, являются: 1. Размер рынка. Увеличение объема рынка при плановой рыночной доле предприятия и прочих равных условиях способствует росту прибыли. 2. Доля рынка. Прибыль находится в прямой зависимости от доли предприятия на рынке. То есть увеличение рыночной доли приводит к росту прибыли. 3. Уровень цен на продукцию предприятия. Повышение цен при прочих равных условиях обеспечивает рост прибыли. 4. Структура реализации, т.е. доли отдельных видов продукции в общем объеме продаж. Увеличение доли продаж более рентабельной продукции будет способствовать повышению прибыли. 5. Цены на материальные ресурсы, ставка заработной платы. Прибыль находится в обратной зависимости от цен на закупаемые материалы и ставок оплаты труда. 6. Рациональность использования материальных ресурсов, производительность труда. Прибыль находится в прямой зависимости от этих факторов. То есть повышение рациональности расходования материалов и производительности труда обеспечивает рост прибыли. 7. Уровень постоянных расходов. Увеличение постоянных расходов приводит к уменьшению прибыли. Отметим, что первые четыре фактора характеризуют эффективность предприятия в конкурентной борьбе, а остальные - производственную эффективность предприятия.

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товарной продукции (работ, услуг), результата (прибыли или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Формализованный расчет балансовой прибыли: РБ = ± РР ± РПР ± РВН, где РБ - балансовая прибыль или убыток; РР - результат от реализации товарной продукции (работ, услуг); РПР - результат от прочей реализации; РВН - результат (доходы и расходы) от внереализационных операций.

Финансовые результаты деятельности предприятия характеризуются также показателями выручки (валового дохода) от реализации продукции, величиной налога на добавленную стоимость. Выручка от реализации продукции свидетельствует о завершении производственного цикла предприятия, возврате авансированных на производство средств предприятия в денежную наличность и начале нового витка в обороте средств. После вычета из выручки от реализации продукции суммы налога на добавленную стоимость и акцизов, а также затрат на производство реализованной продукции получим чистый результат (прибыль или убыток) от реализации. Прибыль от реализации может быть рассчитана по формуле РР = NP- SP- PД, где РР - результат от реализации товарной продукции (работ, услуг); NP - выручка (валовый доход) от реализации продукции; SP - затраты на производство реализованной продукции; PД - налог на добавленную стоимость и акцизы. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Прибыль от реализации товарной продукции в общем случае изменяется под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов. Расчет общего изменения прибыли (Р) от реализации продукции: Р = Р1 - Р0, где Р1 - прибыль отчетного года; Р0 - прибыль базисного года. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию: Р1 = Np1 - Np1,0 = p1q1 - p0q1, где Np1 = p1q1 - реализация в отчетном году в ценах отчетного года (р - цена изделия; q - количество изделий); Np1,0 = p0q1 - реализация в отчетном году в ценах базисного года.

Анализ факторов формирования фонда оплаты труда в организациях различных форм собственности;

Показатели оценки уровня управления организацией;

Анализ структуры и объема выручки;

Планирование и бюджетирование как инструменты управления в производственно-финансовой деятельности;

Роль экономического анализа в управлении организацией;

Коэффициенты ликвидности и платежеспособности, их расчет;

Методы анализа финансовой отчетности;

Факторы, влияющие на финансовый результат, их оценка;

Современные методы экономического анализа. Основные концепции;

Бухгалтерский баланс и его аналитические возможности;

Сегментация рынка в выборе стратегии развития организации;

Регулирование и правовое обеспечение рынка ценных бумаг;

Единство производства и человеческих потребностей, их роль в современной экономической жизни государства;

Формы инноваций в деятельности фирм;

Риск-менеджмент и его значение в управлении организаций;

Формы и методы определения рыночной стоимости акции;

Понятие услуги, характер ее оказания в сфере сервисного обслуживания;

Производственный, финансовый, инвестиционный менеджмент, их взаимосвязь;

Ценовая политика и стратегия предприятия;

Элементы менеджмента, их характеристика;

Статистика, как общественная наука. Мониторинг экономических процессов через статистические наблюдения;

Статистика – одна из общественных наук, имеющая целью сбор, упорядочивание, анализ и сопоставление числового представления фактов, относящихся к самым разнообразным массовым явлениям. Это учение о системе показателей, т.е. количественных характеристик, дающих, дающих всестороннее представление об общественных явлениях, о народном хозяйстве в целом и отдельных его отраслях. Статистика – это эффективное орудие, инструмент познания, используемый в естественных и общественных науках для установления тех специфических закономерностей, которые действуют в конкретных массовых явлениях, изучаемых данной наукой. Статистика – это также одна из форм практической деятельности людей, цель которой – сбор, обработка и анализ массовых данных о тех или иных явлениях. Статистикой называют также различного рода числовые данные, характеризующие различные стороны жизни государства: политические отношения, культуру, население, производство и т.д. Основные черты и особенности предмета статистической науки: 1) Статистика исследует не отдельные факты, а массовые социально-экономические явления и процессы, выступающие как множества отдельных фактов, обладающих как индивидуальными, так и общими признаками. Объект статистического исследования называют статистической совокупностью. Статистическая совокупность – это множество единиц, обладающих массовостью, однородностью, определённой целостностью, взаимозависимостью состояний отдельных единиц и наличием вариации. Каждый отдельно взятый элемент данного множества называется единицей статистической совокупности. Единицы совокупности характеризуются общими свойствами, т.е. признаками. Под качественной однородностью совокупности понимается сходство единиц по каким-либо существенным признакам и различие по каким-либо другим признакам. Каждая единица совокупности обладает индивидуальными особенностями и различиями, отличающими их друг от друга, т.е. существует так называемая вариация признака. 2) Статистика изучает количественную сторону общественных явлений и процессов в конкретных условиях места и времени, т.е. предметом статистики выступают размеры и количественные соотношения социально-экономических явлений, закономерности их связи и развития. 3) Статистика характеризует структуру общественных явлений, т.е. внутреннее строение массовых явлений (статистического множества). 4) Статистика изучает изменения уровня и структуры явления во времени, т.е. в динамике. 5) Статистика выявляет связи между явлениями и процессами. Под статистической закономерностью принято понимать форму проявления причинной связи, выражающейся в последовательности, регулярности, повторяемости событий с достаточно высокой степенью вероятности. Таким образом, статистика – это общественная наука, которая изучает количественную сторону качественно определённых массовых социально-экономических явлений и процессов, их структуру и распределение, размещение в пространстве, движение во времени, выявляя действующие количественные зависимости, тенденции и закономерности, причем в конкретных условиях места и времени. Статистика как общественная наука изучает закономерности количественных отношений общественных явлений, рассматриваемых в непосредственной связи с их качественным содержанием. В широком смысле статистика является наукой, изучающей массовые явления протекающие в совокупностях некоторых факторов или явлений определенного свойства и между взаимодействующими совокупностями. Сама же совокупность, как сумма фактов, признаков, явлений состоит из элементов, исчезновение одного из которых не уничтожает качественную характеристику этой совокупности. Так, население города остается его населением и после того, как одно из составляющих его содержания - физическое лицо переехало в другой город или другую местность или вообще покинуло данную страну. Или сельское хозяйство, транспорт и промышленность остаются определенными совокупностями соответствующими их характеристиками даже тогда, когда отраслевая структура или значимость их в производстве валового национального продукта претерпевает заметные изменения. Разные совокупности как некоторое целое состоит из единиц, которое в свою очередь могут характеризоваться своими параметрами, свойствами, своим содержанием, что оказывает влияние на содержание всей совокупности, которая объединяет эти единицы в единицах. Если мы говорим о промышленности, то статистика рассматривает ее как совокупность (сумму) предприятий. А каждое предприятие, образуя одну из входящих в нее единицу, в свою очередь характеризуется своим содержанием по количеству рабочих мест, оборудования, выпуску соответствующей статистике. Специфическая черта статистики состоит в том, что во всех случаях ее данные относятся к сумме факторов, т.е. ко всей совокупности. Характеристика отдельных индивидуальных данных имеет смысл только лишь как основание, база для получения общих и сводных характеристик изучаемой совокупности. Таким образом статистика как наука в широком смысле изучает все массовые явления, к какой бы области они не относились. Изучая массовое явление, статистика характеризует его не только количественно. С помощью числовых величин, но и качественно, выявляя его содержание и динамику развития. Статистика в узком смысле представляет собой количественную совокупность связанную с обработкой данных индивидуальных наблюдений, свойственных предметам. явлениям, составляющим отдельные параметры единицы совокупности.

Статистика как наука представляет собой вид общественной и государственной деятельности, направленной на получение, обработку и анализ информации, характеризующей количественные закономерности жизни общества во всем его многообразии и неразрывной связи с ее количественным содержанием. В этом смысле понятие "статистика" совпадает с понятием "статистический учет". Учет, во всяком обществе является средством с помощью которого общество обладает необходимой информацией о состоянии экономики, социальных и других сторонах жизнедеятельности общества в целом или отдельных его структур. Этот учет дает возможность осуществлять соответствующую организацию и управление экономическими процессами.

Под статистикой также понимают процесс ее "ведения", осуществления, т.е. собирания и обработки данных, фактов, необходимых для получения статистической информации в ранее указанных смыслах содержания предмета статистики (в широком и узком понимании предмета).

………

Методы управления дебиторской и кредиторской задолженностью;

Факторы, определяющие производственную структуру сферы сервиса;

Предпринимательская деятельность, ее понятия, виды рисков;

Финансовый менеджмент и его роль в системе современного менеджмента, общие принципы менеджмента, их характеристика;

Показатели использования рабочего времени и нормирования труда;

Структура процесса оказания услуг;

Финансовая стратегия, ее содержание, место в системе управления предприятием;

Задачи и функции управления коммерческой организацией;

Место России в системе современных международных экономических отношений;

Системы организации оплаты труда;

Классификационные признаки предприятий в сфере бытового обслуживания, их использование в организационно-управленческой деятельности;

Виды цен, структура и классификация;

Производственный процесс, типы и виды производства;

Основу производственно-хозяйственной деятельности предприятия составляет производственный процесс, который представляет собой совокупность взаимосвязанных процессов труда и естественных процессов, направленных на изготовление определенных видов продукции. Организация производственного процесса состоит в объединении людей, орудий и предметов труда в единый процесс производства материальных благ, а также в обеспечении рационального сочетания в пространстве и во времени основных, вспомогательных и обслуживающих процессов. Производственные процессы на предприятиях детализируются по содержанию (процесс, стадия, операция, элемент) и месту осуществления (предприятие, передел, цех, отделение, участок, агрегат). Множество производственных процессов, происходящих на предприятии, представляет собой совокупный производственный процесс. Процесс производства каждого отдельного вида продукции предприятия называют частным производственным процессом. В свою очередь в частном производственном процессе могут быть выделены частичные производственные процессы как законченные и технологически обособленные элементы частного производственного процесса, не являющиеся первичными элементами производственного процесса (он, как правило, осуществляется рабочими разных специальностей с использованием оборудования различного назначения). В качестве первичного элемента производственного процесса следует рассматривать технологическую операцию - технологически однородную часть производственного процесса, выполняемую на одном рабочем месте. Обособленные в технологическом отношении частичные процессы представляют собой стадии производственного процесса. Частичные производственные процессы могут классифицироваться по нескольким признакам: по целевому назначению; характеру протекания во времени; способу воздействия на предмет труда; характеру применяемого труда. По целевому назначению выделяют процессы основные, вспомогательные и обслуживающие. Основные производственные процессы - процессы превращения сырья и материалов в готовую продукцию, являющуюся основной, профильной продукцией для данного предприятия. Эти процессы определяются технологией изготовления данного вида продукции (подготовка сырья, химический синтез, смешение сырья, фасовка и упаковка продукции). Вспомогательные производственные процессы направлены на изготовление продукции или выполнение услуг для обеспечения нормального протекания основных производственных процессов. Такие производственные процессы имеют собственные предметы труда, отличные от предметов труда основных производственных процессов. Как правило, осуществляются они параллельно с основными производственными процессами (ремонтное, тарное, инструментальное хозяйство). Обслуживающие производственные процессы обеспечивают создание нормальных условий для протекания основных и вспомогательных производственных процессов. Они не имеют собственного предмета труда и протекают, как правило, последовательно с основными и вспомогательными процессами, перемежаются с ними (транспортировка сырья и готовой продукции, их хранение, контроль качества). Основные производственные процессы в основных цехах (участках) предприятия и образуют его основное производство. Вспомогательные и обслуживающие производственные процессы - соответственно во вспомогательных и обслуживающих цехах - образуют вспомогательное хозяйство. Различная роль производственных процессов в совокупном производственном процессе определяет различия в механизмах управления различными видами производственных подразделений. В то же время классификация частичных производственных процессов по целевому назначению может проводиться только применительно к конкретному частному процессу. Объединение основных, вспомогательных, обслуживающих и других процессов в определенной последовательности образует структуру производственного процесса. Основной производственный процесс представляет процесс производства основной продукции, который включает естественные процессы, технологический и рабочий процессы, а также межоперационное пролеживание. Естественный процесс - процесс, который приводит к изменению свойств и состава предмета труда, но протекает без участия человека (например, при изготовлении некоторых видов химической продукции). Естественные производственные процессы можно рассматривать как необходимые технологические перерывы между оп рациями (остывание, сушка, вызревание и т. д) Технологический процесс представляет собой совокупность процессов, в результате которых происходят все необходимые изменения в предмете труда, т. е. он превращается в готовую продукцию. Вспомогательные операции способствуют выполнению основных операций (транспортировка, контроль, сортировка продукции и т. д.). Рабочий процесс - совокупность всех трудовых процессов (основных и вспомогательных операций). Структура производственного процесса изменяется под воздействием технологии применяемого оборудования, разделения труда, организации производства и др. Межоперационное пролеживание - перерывы, предусмотренные технологическим процессом. По характеру протекания во времени выделяют непрерывные и периодические производственные процессы. В непрерывных процессах нет перерывов в процессе производства. Выполнение операций по обслуживанию производства происходит одновременно или параллельно с основными операциями. В периодических процессах выполнение основных и обслуживающих операций происходит последовательно, в силу чего основной производственный процесс оказывается прерванным во времени. По способу воздействия на предмет труда выделяют механические, физические, химические, биологические и другие виды производственных процессов. По характеру применяемого труда производственные процессы классифицируются на автоматизированные, механизированные и ручные. Принципы организации производственного процесса представляют собой исходные положения, на основе которых осуществляются построение, функционирование и развитие производственного процесса. Существуют следующие принципы организации производственного процесса: • дифференциация - разделение производственного процесса на отдельные части (процессы, операции, стадии) и их закрепление за соответствующими подразделениями предприятия; • комбинирование - объединение всех или части разнохарактерных процессов по изготовлению определенных видов продукции в пределах одного участка, цеха или производства; • концентрация - сосредоточение определенных производственных операций по изготовлению технологически однородной продукции или выполнению функционально-однородных работ на отдельных рабочих местах, участках, в цехах или производствах предприятия; • специализация - закрепление за каждым рабочим местом и каждым подразделением строго ограниченной номенклатуры работ, операций, деталей и изделий; • универсализация - изготовление деталей и изделий широкого ассортимента или выполнение разнородных производственных операций на каждом рабочем месте или производственном подразделении; • пропорциональность - сочетание отдельных элементов производственного процесса, которое выражается в их определенном количественном отношении друг с другом; • параллельность - одновременная обработка разных деталей одной партии по данной операции на нескольких рабочих местах и т. д.; • прямоточность - осуществление всех стадий и операций производственного процесса в условиях кратчайшего пути прохождения предмета труда от начала до конца; • ритмичность - повторение через установленные периоды времени всех отдельных производственных процессов и единого процесса производства определенного вида продукции.

Тип производства представляет собой комплексную характеристику технических, организационных и экономических особенностей производства, обусловленных широтой номенклатуры, регулярностью, стабильностью и объемом выпуска продукции. Различают три типа производства: единичное, серийное, массовое. Единичное производство характеризуется широким ассортиментом продукции и малым объемом выпуска одинаковых изделий, зачастую не повторяющихся. Особенности этого типа производства заключаются в том, что рабочие места не имеют глубокой специализации, применяются универсальное оборудование и технологическая оснастка, большая часть рабочих имеет высокую квалификацию, значительный объем ручных сборочных и доводочных операций, здесь высокая трудоемкость изделий и длительный производственный цикл их изготовления, значительный объем незавершенного производства. Разнообразная номенклатура делает единичное производство более мобильным и приспособленным к условиям колебания спроса на готовую продукцию.

Единичное производство характерно для станкостроения, судостроения, производства крупных гидротурбин, прокатных станов и другого уникального оборудования. Разновидностью единичного производства является индивидуальное производство. Серийное производство характеризуется изготовлением ограниченной номенклатуры продукции партиями (сериями), повторяющимися через определенные промежутки времени. В зависимости от размера серии различают мелкосерийное, среднесерийное и крупносерийное производства. Особенности организации серийного производства заключаются в том, что удается специализировать рабочие места для выполнения нескольких подобных технологических операций, наряду с универсальным применять специальное оборудование и технологическую оснастку, широко применять труд рабочих средней квалификации, эффективно использовать оборудование и производственные площади, снизить, по сравнению с единичным производством, расходы на заработную плату. Серийное производство характерно для выпуска продукции установившегося типа, например, металлорежущих станков, насосов, компрессоров и другого широко применяемого оборудования. Массовое производство характеризуется изготовлением ограниченной номенклатуры однородной продукции в больших количествах в течение относительно продолжительного периода времени. Массовое производство - высшая форма специализации производства, позволяющая сосредоточивать на предприятии выпуск одного или нескольких типов одноименных изделий. Непременным условием массового производства является высокий уровень стандартизации и унификации при конструировании деталей, узлов и агрегатов. Особенности организации массового производства заключаются в том, что можно специализировать рабочие места на выполнении одной постоянно закрепленной операции, применять специальное оборудование и технологическую оснастку, иметь высокий уровень механизации и автоматизации производства, применять труд рабочих невысокой квалификации. Массовое производство обеспечивает наиболее полное использование оборудования, высокий уровень производительности труда, самую низкую себестоимость изготовления продукции по сравнению с серийным и тем более единичным производством. Этот тип производства экономически целесообразен при достаточно большом объеме выпуска продукции, поэтому необходимым условием массового производства является наличие устойчивого и значительного спроса на продукцию. Массовое производство характерно для выпуска автомобилей, тракторов, продукции пищевой, текстильной и химической промышленности.

Принципы налогообложения, порядок, начисление и уплата налогов;

Принципы организации финансовой политики предприятия;

Инновационные стратегии: понятия и виды инновационных стратегий. Выбор инновационной стратегии;

Формы и методы государственного регулирования цен;

Налоги: виды и их роль в государственном регулировании экономики. Функции налогов;

Бизнес-план предприятия, подготовка и составление;

Бизнес-план – подробный план предпринимательской деятельности на определенный период, устанавливающий показатели, которые должно достичь предприятие. Для новых предприятий бизнес-план является обязательным документом, помогающим мобилизовать капитал или получить кредит. Разработка бизнес-плана необходима в следующих случаях: Создание нового предприятия; Вывод на рынок новой услуги или продукта; Расширение деятельности. Бизнес-план является одним из составных документов, определяющих стратегию развития фирмы. Вместе с тем он базируется на общей концепции развития фирмы, более подробно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям. Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации которой обычно ограничен 1 или несколькими годами (часто корреспондирующими со сроками средне- и долгосрочных кредитов), позволяющей дать достаточно четкую экономическую оценку намеченным мероприятиям. Бизнес-план позволяет решать целый ряд задач, но основными из них являются следующие: обоснование экономической целесообразности направлений развития фирмы; расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на капитал; определение намечаемого источника финансирования реализации выбранной стратегии, т.е. способы концентрирования финансовых ресурсов; подбор работников, которые способны реализовать данный план. Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде. Поможет определить и обеспечить пути решения этих проблем. Он ориентирован на достижение успеха, главным образом, в финансово-экономической деятельности. Бизнес-план является основой бизнес-предложения при переговорах с будущими партнерами и возможными инвесторами. Это определяет некоторые требования к его оформлению, форме, содержанию и структуре. Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем. Структура и содержание бизнес-плана строго не регламентированы, но можно предложить следующий макет бизнес-плана: резюме (краткое содержание бизнес-плана); место нахождение предприятия; цель деятельности; описание вида деятельности, характеристика продукции (услуг); оценка рынка сбыта; конкуренция и конкурентное преимущество предприятия; внешнеэкономическая деятельность; стратегия маркетинга; прогнозирование продаж; план технической доработки продукта; план производства; управление предприятием; характеристика персонала; материально-техническое обеспечение; оценка риска; финансовый план; эффективность проекта. Остановимся более подробно на содержании и порядке разработки каждого из перечисленных разделов.

Титульный лист. Содержит наименование фирмы, название плана, номер и дату подготовки, уведомление о степени конфиденциальности. Вводная часть. Как и любое введение и заключение, этот раздел оформляется в последнюю очередь, т.е. после составления всех разделов и включает общие характеристики предполагаемого бизнеса, наиболее важные положения основных разделов бизнес-плана. В нем целесообразно указать сферу деятельности хозяйствующего субъекта, его стратегические цели, концепцию бизнеса, стратегию поведения на рынке, конкретные цели реализации стратегии, объемы предстоящей деятельности, основные конкурентные преимущества. Необходимо также отразить ожидаемую рентабельность предпринимательской деятельности и планируемые источники ее достижения. Особенности и состояние выбранной сферы бизнеса. Назначение данного раздела - дать обоснование целесообразности осуществления бизнеса в выбранном направлении. Здесь необходимо определить и указать, насколько общество заинтересовано в развитии данной области предпринимательской деятельности, сможет ли этот вид бизнеса рассчитывать на поддержку федерального правительства и местных органов власти. Продукция и технология производства. Обслуживаемый рынок. Состояние конкурентной среды. Потенциальная прибыльность будущей деятельности. Сущность предполагаемого бизнеса (проекта). Этот раздел бизнес-плана дает представление о специализации и размерах деятельности фирмы или ее нового подразделения. В нем находят отражение характеристика финансовой устойчивости (если фирма уже действует), показатели ликвидности, рентабельности и деловой активности. Ожидаемая квота рынка и обоснование ее величины. В данном разделе необходимо привести обоснование предполагаемого объема продаж в натуральном и стоимостном выражении и его прогноз. Для первого года прогнозные данные по всем видам новой продукции рекомендуется приводить в разрезе кварталов; для последующих лет такая детализация не является обязательной. План основной (производственной) деятельности. Приводятся подробные описания всех составляющих производственного процесса и применяемых технологий, стандартов качества. Отдельно характеризуются те из них, которые предполагается поручить субподрядчикам. План маркетинга - описание системы мероприятий, формирующих спрос на предлагаемую продукцию и обеспечивающих ее реализацию. Основными элементами плана маркетинга являются: Формулирование стратегии маркетинга. Описание продукции или услуг с точки зрения их рыночной привлекательности: характеристики товара, определяющие конкретные преимущества фирмы, описание особенностей дизайна, упаковки, сервисного обслуживания. Указание ценовой политики бизнеса. Описание системы сбыта продукции. Описание системы рекламных мероприятий, их формы. Описание методов формирования общественного мнения, высокой репутации фирмы в глазах общественности. Администрирование - все организационные вопросы, связанные с осуществлением бизнеса (проекта). Прежде всего указывается организационно-правовая форма хозяйственного объекта и распределение собственности в уставном капитале. Приводится схема и дается описание организационной структуры управления с ее обоснованием. Разрабатывается штатное расписание и указываются фамилии, адреса и краткие сведения о руководителях высшего уровня управления. Приводятся наиболее общие сведения об отделах и должностные инструкции для руководящего состава, а также основные информационные взаимосвязи. Оценка предпринимательских рисков и их страхование. Анализ возможных рисков осуществляется экспертным путем с привлечением как собственных специалистов, так и специалистов со стороны. Финансовый раздел бизнес-плана. Назначением этого раздела является: определение размера и сроков инвестиций, необходимых для реализации бизнес-плана; расчет планируемой прибыли по годам (кварталам); определение и прогноз прибыльности представленного варианта бизнес-плана; построение прогнозной отчетности. Стратегия финансирования - заключительный сводный раздел бизнес-плана. На основе прогнозов финансовых показателей разрабатывается прогноз источников средств для осуществления планируемого бизнеса.

В международной практике для обоснования проектов (бизнес-планов) применяется несколько обобщающих показателей: чистая текущая стоимость; рентабельность; внутренний коэффициент эффективности (пороговое значение рентабельности); период возврата капитальных вложений (срок окупаемости); максимальный денежный отток (отражает необходимые размеры финансирования проекта и должен быть увязан с источником покрытия всех затрат); норма безубыточности (минимальный размер партии выпускаемой продукции, при котором обеспечивается "нулевая прибыль", доход от продажи равен издержкам производства).

Принципы кредитования в сфере услуг;

Инновации в сфере услуг, их влияние на конкурентоспособность предприятия;

Инновационная политика организации, факторы выбора;

Качество и конкурентоспособность услуг, как взаимозависимые понятия;

Налоговое регулирование и налоговое планирование;