Практическая работа №8 «Учет основных средств»

Учет основных средств

1. Приобретение основных средств. Покупка – Поступление товаров и услуг

Поступление объектов основных средств на предприятие оформляется документов «Поступление товаров и услуг» с установленным видом операции «Оборудование» или «Объекты строительства». Рабочая дата – 21.21.2007 года Выбираем пункт меню «Покупка – Поступление товаров и услуг». Открываем новый документ. Вид операции выбираем – «Оборудование». Контрагент – поставщик «Инвестсрой». Договор – «Основной договор».

Переходим к заполнению табличной части документа (кнопка – «Добавить»). В справочнике номенклатуры выбираем группу «Оборудование (объекты основных средств)» и добавляем в нее новый элемент.

Наименование – «Принтер лазерный». Единица измерения – «шт», ставка НДС – «18%», номенклатурная группа – добавляем в справочник новую группу «Оборудование».

Кнопкой «ОК» сохраняем элемент справочника.

Добавляем в справочник еще одно наименование – «Компьютер «Пентиум – 4»

Реквизиты формы элемента заполняем аналогично предыдущему. Сохраняем элемент справочника (кнопка «ОК»).

Двойным щелчком мыши по наименованию «Принтер лазерный» переносим его в табличную часть документа. Указываем количество – 1, цену – 11000 руб. Колонки «Сумма», «НДС, и «Всего» рассчитываются автоматически.

Снова нажимаем на кнопку….»Добавить» и выбираем из группы «Оборудование» наименование «Компьютер Пентиум – 4». Количество – 2, цена – 22000рубю\. Остальные колонки также рассчитались автоматически.

На закладке «Дополнительно» указываем номер, дату входящего документа: «№260 от 21.12.2007».

Проводим документ и регистрируем счет-фактуру: «№260 от 21.12.2007» Кнопкой «ОК»

Закрываем документ «Поступление товаров и услуг». При проведении были сформированы следующие проводки

2. Ввод в эксплуатацию ос «Принтер лазерный» ос – Принятие к учету ос

Принятие основного средства к учету, как правило, происходит одновременно с вводом его в эксплуатацию и означает, что формирование стоимости основного средства завершено.

Для отражения в учете этого факта хозяйственной деятельности в программе предназначен документ «Принятие к учету ОС» (пункт меню «ОС – Принятие к учету ОС»). На каждый объект внеоборотных активов формируется отдельный акт. Исключение составляют однотипные объекты основных средств. Открываем новый документ и устанавливаем вид операции – «оборудование».

Форма документа содержит четыре закладки.

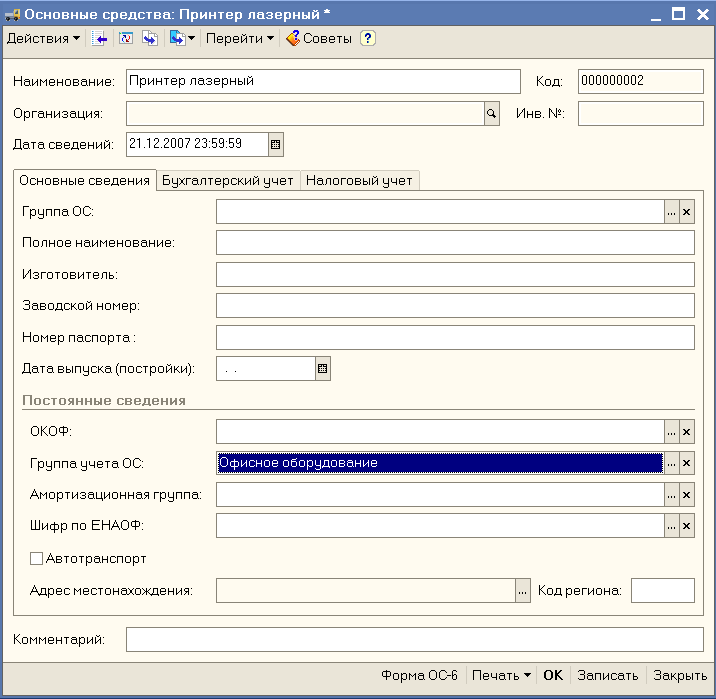

На закладке «Основные средства» указываем наименование основного средства, которое выбираем из справочника «Номенклатура», группы «Оборудование (объекты основных средств)» - «Принтер лазерный». Склад – «Оптовый склад», счета бухгалтерского и налогового учета устанавливаются автоматически.

Переходим к заполнению табличной части. Здесь необходимо указать вводимые в эксплуатацию основные средства. Нажимаем на кнопку «Подбор». Если наименование объекта в справочнике «Основные средства» отсутствует, то можно добавить новый элемент прямо в списке.

Наименование – «Принтер лазерный!. Остальные реквизиты заполняются при необходимости.

В разделе «Постоянные сведения» указываем группу учета основных средств – «Офисное оборудование».

Сохраняем этот элемент справочника и выбираем «Принтер лазерный» из списка основных средств в табличную часть. Закрываем справочник «Основные средства».

Переходим на закладку «Общие сведения». Устанавливаем флаг «Ввести в эксплуатацию одновременно с принятием к учету». Реквизит «Операция с объектами ОС» заполняется автоматически.

Выбираем способ отражения расходов по амортизации – «Счет 26».

Переходим на закладку «Бухгалтерский учет».

В соответствии с изменениями в ПБУ 0\01, вступившими в силу с 2006 года (приказ МФ РФ от 12.12.05г. №147 н), объекты основных средств стоимостью не более 20000 руб. за единицу разрешается учитывать в составе материально-производственных запасов.

С 2006 года не применяется списание на затраты при принятии к учету тех объектов ОС, стоимость которых не превышает 10000 рублей. Такие активы следует учитывать в составе МП3.

В поле «Порядок учета» устанавливаем значение – «Отражение в составе МПЗ». Номенклатура «Принтер лазерный», склад – «Основной», счет учета – «190.09».

Переходим на закладку «Налоговый учет».

Для целей налогового учета это основное средство включается в состав амортизируемого имущества. В реквизите «Порядок включения стоимости в состав расходов» выбираем значение «Начисление амортизации». Если по бухгалтерскому учету актив отражается в составе МПЗ , флаг «Начислять амортизацию» на закладке «Налоговый учет» будет недоступен, поскольку начисление амортизации в налоговом учете можно начинать только после того, как указанный материал будет списан на затраты.

Включить

амортизацию впоследствии можно с помощью

документа «Изменение состояния ОС (меню

«ОС - Параметры амортизации»)

Включить

амортизацию впоследствии можно с помощью

документа «Изменение состояния ОС (меню

«ОС - Параметры амортизации»)

Счет начисление амортизации – «02.01»; метод начисления амортизации – «Линейные»; срок полезного использования (в месяцах) – «36» (3 года).

Если организация использует право включать капитальные вложения в состав расходов (амортизационная премия), то необходимо установить соответствующий флаг и заполнить необходимые реквизиты.

Документ имеет одну печатную форму: «Акт о приеме-передаче по форме ОС – 1», которую можно сформировать после записи документа.

Проведем документ и посмотрим, какие проводки при этом сформировались по бухгалтерскому учету;

по налоговому учету (Закладка «Налоговый учет»).