1.3. Регіональні і місцеві державні фінансові ресурси

Регіональні і місцеві фінансові ресурси можна охарактеризувати як сукупність грошових коштів, що використовуються на економічний і соціальний розвиток територій. Забезпечення соціальної і частково виробничої інфраструктури – це головний напрямок використання фінансових ресурсів. Головними джерелами фінансування є бюджетні асигнування і кошти суб’єктів господарювання (підприємства, організації).

Регіональний бюджет – основна частина територіальних фінансових ресурсів. В сучасних умовах все більше регіональні органи влади покликані забезпечити комплексний розвиток регіонів, пропорціональний розвиток виробничої і невиробничої сфер діяльності на підлеглих територіях [3].

Регіональні фінансові ресурси формуються за рахунок тих же джерел, що і державні, тобто податків, грошових зборів, кредитів, субсидій. Основна відмінність їх полягає в тому, що під час формування доходної частини їхніх бюджетів значно більшу питому вагу мають кредити й особливо субсидії державного бюджету.

У розвинутих економічних системах країн Заходу дуже широко застосовують практику так званого фіскального федералізму, який полягає в тому, що бюджети регіонального і місцевого рівня дуже часто субсидуються із державного бюджету і через те сальдо їхніх бюджетів буває дуже рідко негативним.

1.4. Фінансові ресурси суб’єктів господарювання

Фінансові ресурси господарюючого суб’єкту виявляють собою грошові кошти, що маються в його розпорядженні. Ці грошові коштовності можуть бути спрямовані на розвиток виробництва, на утримання і розвиток об’єктів невиробничої сфери, на особисте використання робітниками, а також у резерв (грошовий запас) [1].

Грошові кошти, що спрямовані на розвиток підприємства, виявляють собою капітал. Структурно капітал складається з грошових коштів, що вкладені в активи господарюючого суб’єкта.

Активи господарюючого суб’єкта – це сукупність майнових прав, що належать йому, тобто прав володіння, розпорядження, і користування майном.

Активи складаються з двох видів:

· позаоборотні активи;

· оборотні активи.

Поза оборотні активи – це постійна (немобільна) частина активів. Іншими словами, поза оборотні активи означають грошові кошти господарюючого суб’єкта, що вибули з господарського оберту.

Оборотні активи – активи, що можуть бути на протязі одного виробничо-торгового циклу або одного року перетворені в грошові кошти.

Позаоборотні активи включають в себе основні засоби (основний капітал), нематеріальні активи, інші види поза оборотних активів. Основні кошти виявляють собою грошові кошти, що вкладені в основні фонди.

Нематеріальні активи – це грошові кошти, що вкладені в нематеріальні об’єкти, що використовуються на протязі довгострокового періоду часу у господарчій діяльності і приносять дохід. Це право користування земельними ділянками і природними ресурсами, патенти, ноу-хау, авторські права, монопольні права і привілеї, гудвілл, ціна фірми та інше [6].

Гудвіл означає вартість накопичених господарюючих нематеріальних активів у формі іміджу, ділових зв’язків і т.п. Гудвіл проявляє себе при продажі фірми. Ціна, за якою продається фірма, може складатись з трьох елементів: власний капітал, додатковий капітал, гудвіл [1].

Рис.1.1. Види фінансових ресурсів [9].

Джерела фінансові ресурси поділяють на власні і чужі. До власних джерел фінансових ресурсів відносять уставний капітал, сформований з вкладів учредителів господарюючого суб’єкта; прибуток; амортизаційні відрахування.

До чужих – займані і залучені кошти. Займані кошти – це кредити і займи, що позичені у кредиторів на термін за договором на умовах повернення і платності (сплачення відсотків за них). Залучені кошти – це кредиторські заборгованості, тобто це гроші кредитора, якими певний час користується

|

безкоштовно боржник кредитора [ ].

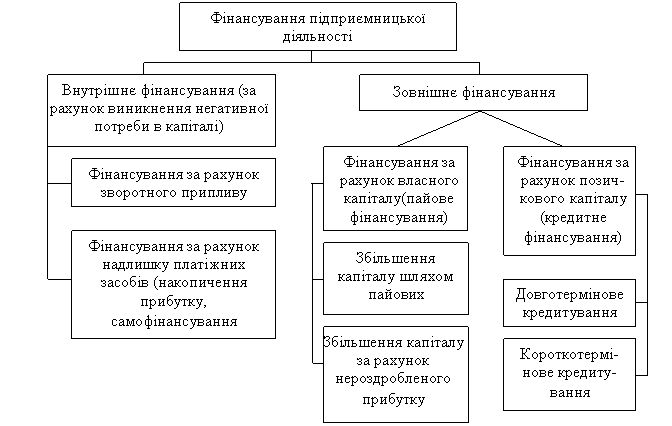

Рис.1.2. Шляхи забезпечення підприємницької діяльності фінансовими ресурсами (збільшення капіталу)

На випадок припинення їх діяльності для відшкодування кредиторської заборгованості суб’єктами створюється резервний фонд. Він є обов’язковим для акціонерного товариства, кооператива, підприємства з іноземними інвестиціями. Акціонерні товариства зараховують до резервного фонду також емісійний доход, тобто суму різниці між продажною і номінальною ціною акцій, отриману при їх реалізації по ціні, яка перевищує номінальну вартість. Ця сума не підлягає якому-небудь використанню або розподілу, крім випадків реалізації акцій по ціні нижчий за номінальну вартість. Резервний фонд акціонерного товариства використовується на виплату процентів по облігаціям і дивідендів по привілейованим акціям у випадку недостатнього чистого прибутку для цих цілей. Відрахування до резервного фонду і в інші подібні по призначенню фонди відбувається до досягнення розмірів цих фондів, встановлених засновницькими документами, але не більше 25% статутного фонду,а для акціонерного товариства - не менше 15% [ ].

2. Фінансові ресурси України

2.1. Формування фінансових ресурсів в Україні

Структурна перебудова народного господарства України передбачає першочерговий розвиток фінансово-кредитної системи, спрямований на забезпечення ефективного використання фінансових ресурсів окремих підприємств. Актуальність вивчення завдання фінансування підприємства викликана ще й відсутністю централізованого ресурсного забезпечення.

Для розв’язання проблем формування й використання фінансових ресурсів потрібна виважена, довгострокова стратегія держави щодо розвитку підприємства та його ролі у піднесенні національної економіки, яка б спиралась на інтереси основних суб’єктів підприємницької діяльності, відповідала потребам основної частини населення і відображала реальний стан у розв’язанні основних соціально-економічних проблем у країні. Економічно обґрунтоване використання податкових, інвестиційних та цінових механізмів сприятиме виходу з фінансової кризи, надходженню коштів до бюджету, збільшення доходності підприємств [9].

Отже, функціонування ринкової економічної системи в Україні можливе за умови зростання ефективності використання фінансових ресурсів. У сучасних умовах фінанси підприємств є складовою фінансової системи держави. Використовувані ресурси, формуючи ресурсний потенціал окремого підприємства, є часткою ресурсного потенціалу народного господарства в цілому чи окремих його галузей. Отже, ресурсне забезпечення окремих підприємств залежить від ресурсного насичення країни в цілому [9].

Економічна категорія «ресурси» має ряд основних особливостей:

· Потреба в ресурсах пов’язана з процесом суспільного виробництва та створення споживчої вартості;

· Структура ресурсів динамічна й залежить передусім від розвитку продуктивних сил і виробничих відносин;

· Використання будь-якого виду ресурсів передбачає їх вартісне відтворення, отже, важливим є процес переходу ресурсів із матеріально-уречевленої форми у вартісну або фінансову.

Оскільки фінанси окремого підприємства й державні фінанси взаємопов’язані, у фінансову систему доцільно включати фонди фінансових ресурсів, що перебувають у розпорядженні держави, окремих господарських суб’єктів, інших фінансових інститутів і використовуються з метою виконання економічних і соціальних функцій.

В умовах адміністративної економіки елементами фінансової системи вважають децентралізовані фінанси (фінанси окремих підприємств чи їх об’єднань) та централізовані фінанси (ресурси держави). У ринкових умовах до фінансової системи доцільно включати ресурси недержавної кредитно-банківської системи і фінансових ринків. Відповідно до вказаних елементів можна визначають основні напрямки фінансової реформи в Україні: економічне обґрунтування структури державного бюджету; розвиток банківської системи, небанківських фінансових посередників та фінансових ринків; державне регулювання фінансових розрахунків окремих підприємств і кризи платежів.