Тактическое и оперативное планирование деятельности предприятия

Тактическое планирование – это _________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

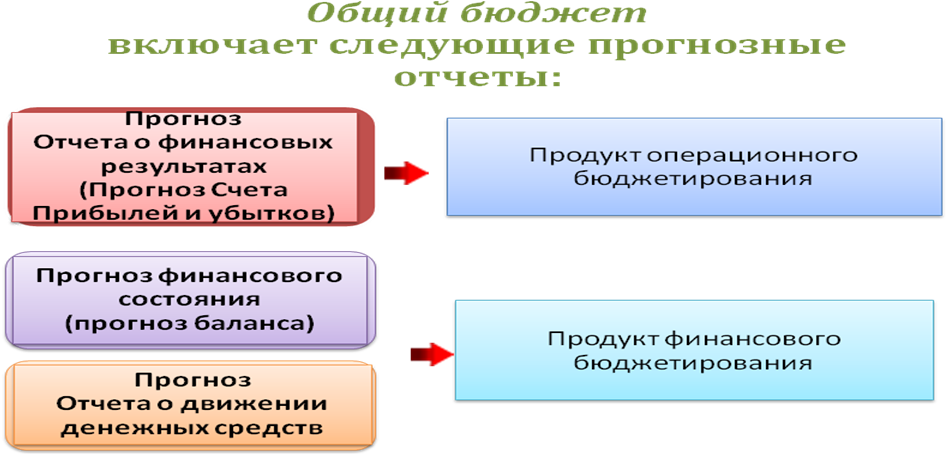

П родуктом

тактического планирования является

сводный план деятельности (общий бюджет)

– финансовое, количественно определенное

выражение маркетинговых и производственных

планов, необходимых для достижения

целей, поставленных на предстоящий

период.

родуктом

тактического планирования является

сводный план деятельности (общий бюджет)

– финансовое, количественно определенное

выражение маркетинговых и производственных

планов, необходимых для достижения

целей, поставленных на предстоящий

период.

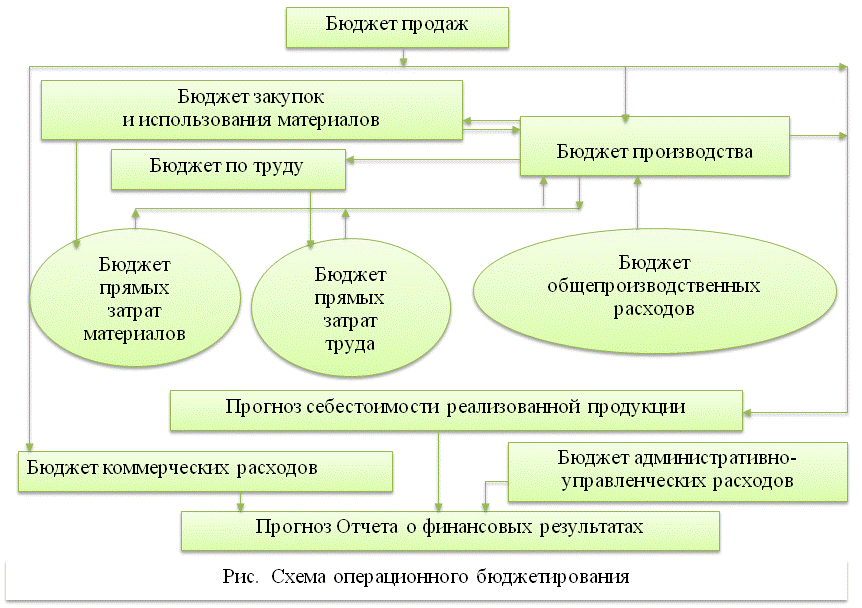

С оставление

операционного плана (бюджета),

осуществляемое в ходе операционного

бюджетирования включает ряд этапов

(рис. 6.4.).

оставление

операционного плана (бюджета),

осуществляемое в ходе операционного

бюджетирования включает ряд этапов

(рис. 6.4.).

Рис. 6.4. Схема операционного бюджетирования

Порядок составления общего бюджета предприятия рассмотрим с привлечением исходной информации условного предприятия «Мэйкон» (пример 6.1).

Пример 6.1 Предприятие по производству пластмассового литья «Мэйкон». Предприятие выпускает два основных вида продукции — корпуса для бытовых помп (КБП) и корпуса для насосов высокого давления (КНВД).

Данные о нормах расхода и ценах основных видов прямых материалов, используемых в производстве, а также о нормах и стоимости трудозатрат на производство продукции предприятия (табл.1).

Таблица 1

Нормы расхода и цены основных прямых материальных ресурсов. Нормы и стоимость трудозатрат

Показатели

|

Цена за единицу материала и стоимость трудозатрат |

Натуральные нормы расхода на единицу продукции (на 1 ед.). |

|

КБП |

КНВД |

||

1. Материал А |

8 долл. за кг |

10 кг |

10 кг |

2. Материал Б |

10 долл. за кг |

6 кг |

8 кг |

3. Прямые трудозатраты |

20 долл. за час |

4 час |

6 час |

Объемы предполагаемых продаж, цены реализации, а также запасы готовой продукции (табл.2).

Таблица 2

Основные базовые показатели по продукции предприятия

Показатели |

Виды продукции |

|

КБП |

КНВД |

|

1. Ожидаемый объем продаж за год, шт. |

6000 |

2000 |

2. Цена реализации продукции за одну штуку, долл. |

700 |

900 |

3. Фактические остатки готовой продукции на начало планируемого периода, шт. |

200 |

150 |

4. Стоимость фактических остатков готовой продукции на начало планируемого периода, долл. |

30 000 |

20 000 |

5. Планируемые остатки готовой продукции на конец планируемого года, шт. |

1000 |

500 |

Информация о запасах прямых материальных ресурсов (табл. 3).

Таблица 3

Запасы прямых материальных ресурсов

Показатели |

Материал А |

Материал Б |

1. Фактические натуральные остатки на начало планируемого периода, кг |

7000 |

6000 |

2. Планируемые натуральные остатки на конец планируемого периода, кг |

8500 |

2400 |

Прогнозирование объема продаж - отправной момент тактического бюджетирования. Бюджет продаж формируется высшим руководством предприятия и представляет собой предложение будущих объемов реализации продукции. Он должен содержать объем реализации продукции в натуральных и стоимостных показателях на год с разбивкой по кварталам. Для определения объема будущих продаж используют экспертные или статистические методы, проводят маркетинговые исследования. Бюджет продаж воздействует на все другие бюджеты, предопределяя объем и характер всей деятельности компании.

Бюджет продаж завода пластмассового литья «Мэйкон» (табл. 4)

Таблица 4

Бюджет продаж

Виды продукции |

Плановый объем продаж, шт. |

Цена за 1 ед., долл. |

Плановый доход от продаж, долл. |

|

6000 |

700 |

4 200 000 |

|

|

|

|

|

х |

х |

6 000 000 |

Бюджет производства – это производственная программа, т.е. выраженный в натуральных показателях план выпуска продукции на бюджетный период. Суть производственного бюджетирования выражает формула:

Объем производства = Объем продаж + Запас готовой продукции на конец периода – Запас готовой продукции на начало периода

Таблица 5

Бюджет производства

Показатели |

Виды продукции |

|

КБП, шт. |

КНВД, шт. |

|

1. Натуральный плановый объем продаж |

6000 |

|

2. Планируемые натуральные остатки готовой продукции на конец планируемого года |

1000 |

|

3. Всего потребность (стр.1 + стр.2) |

7000 |

|

4. Фактические остатки готовой продукции на начало планируемого года |

200 |

|

5. Плановое натуральное количество продукции, которое должно быть произведено (стр. 3-стр. 4) |

6800 |

|

На основе бюджета производства формируют:

- бюджет закупок и использования материалов

- бюджет прямых затрат на оплату труда

- бюджет ОПР.

Бюджет закупок и использования материалов показывает, сколько производственных запасов требуется для выполнения производственной программы и сколько их необходимо закупить. Расчет потребности в производственных запасах производится с учетом технологических особенностей и основываться на данных об объемах производства, удельных нормах расхода материалов, средневзвешенных ценах.

Расчет потребности в производственных запасах завода «Мэйкон» представлен в табл. 6.

Таблица 6

Расчет использования материалов

Показатели |

Материал А |

Материал Б |

1. Натуральный расход на запланированное производство КБП (из табл. 1. и 5), кг |

68 000 |

|

2. Натуральный расход на запланированное производство КНВД (из табл.1 и 5), кг |

23 500 |

|

3. Всего натуральный расход прямых материальных ресурсов, кг |

91 500 |

|

Суть бюджетирования закупок выражает формула:

Объем закупки = Потребление + Плановые запасы на конец планируемого периода — Фактические запасы на начало планируемого периода

Расчет закупок прямых материальных ресурсов завода «Мэйкон» показан в табл. 3.7.

Таблица 3.7

Расчёт закупок материалов

Показатели |

Материал А |

Материал Б |

Всего |

1. Всего натуральный расход на запланированный объем производства (из табл. 6), кг |

91 500 |

|

х |

2. Планируемые натуральные остатки на конец планируемого периода (из табл. 3), кг |

8 500 |

|

х |

3. Всего потребность (стр. 1+стр. 2), кг |

100 000 |

|

х |

4. Фактические натуральные остатки на начало планируемого периода (из табл. 3), кг |

7 000 |

|

х |

5. Общий натуральный объем закупок (стр. 3-стр. 4), кг |

93 000 |

|

х |

6. Закупочная цена 1 кг (из табл.1), долл. |

8 |

|

х |

7. Стоимость закупок (стр. 5 • стр.6), долл. |

744 000 |

|

1 304 000 |

Бюджет прямых затрат на оплату труда составляется на основе: бюджета производства и технологических норм труда, содержащихся в технологических спецификациях и др. технической документации (кол-во часов труда для изготовления 1 ед. прод., пооперационные нормы и расценки, ставки оплаты труда производственного персонала, нормы выработки и др.).

Бюджет прямых затрат на оплату труда завода «Мэйкон» показана в табл. 8.

Таблица 8

Бюджет прямых затрат на оплату труда

Виды продукции |

Плановый объем производства (из табл. 5), шт. |

Трудоемкость одного изделия (из табл. 1), час |

Общая трудоемкость (гр. 2 х гр. 3), час |

Затраты на оплату труда (графа 4 х 20 долл., из табл.1), долл. |

1 |

2 |

3 |

4 |

5 |

1. КБП |

6 800 |

4 |

27 200 |

544 000 |

2. КНВД |

|

|

|

|

3. Всего |

х |

х |

41 300 |

826 000 |

Бюджет ОПР отражает накладные расходы, связанные с производством продукции, и формируется по статьям – в соответствии с заключенными договорами (аренды, обслуживания и др.).

Бюджет ОПР завода «Мэйкон» показана в табл. 9.

Таблица 9

Бюджет ОПР

Статьи |

Сумма, долл |

1. Вспомогательные материалы непрямого использования |

400 000 |

2. Оплата труда вспомогательных рабочих |

300 000 |

3. Энергия на технические цели |

200 000 |

4. Ремонтные работы (переменная часть) |

100 000 |

5. Всего переменные ОПР |

1 000 000 |

6. Амортизация (износ основных средств) |

250 000 |

7. Оплата труда линейных руководителей |

200 000 |

8. Энергия на нетехнологические цели |

150 000 |

9. Ремонтные работы (постоянная часть) |

30 000 |

10. Налоги на недвижимость |

20 000 |

11. Затраты по страхованию |

2 000 |

12. Всего постоянные ОПР |

652 000 |

13. Всего общепроизводственные расходы (стр.5 + стр.12) |

1 652 000 |

14. ОПР на один час общей прямой трудоемкости производственной программы (1 652 000 долл.: 41300 ч) |

40 |

Расчет производственной себестоимости выпущенной продукции производится после согласования бюджетов продаж, производства, закупок и использования материалов, затрат на оплату труда, ОПР и осуществляется с учетом изменения остатков НЗП:

Производственная себестоимость продукции = Остаток НЗП на начало бюджетного периода + Затраты на производство - Остаток НЗП на конец бюджетного периода

Прогноз себестоимости реализованной продукции осуществляется по формуле:

Себестоимость реализованной продукции = Производственная себестоимость продукции + Остаток готовой продукции на начало бюджетного периода - Остаток готовой продукции на конец бюджетного периода

Расчет производственной себестоимости выпущенной продукции и прогноз себестоимости реализованной продукции завода «Мэйкон» показан в табл. 10-11.

Таблица 10

Расчет производственной себестоимости выпущенной продукции

Показатели |

КБП, долл. |

КНВД, долл.

|

Всего, долл. |

|

0,00 |

0,00 |

х |

прямые материалы прямая зарплата общепроизводственные расходы |

|

|

|

|

0,00 |

0,00 |

х |

|

|

|

|

Таблица 11

Прогноз себестоимости реализованной продукции

Показатели |

КБП, долл. |

КНВД, долл.

|

Всего, долл. |

1.Остаток готовой продукции на начало периода (стр. 4 табл. 2) |

|

|

|

2.Изготовлено продукции (стр. 4 табл. 10) |

|

|

|

3. Остаток готовой продукции на конец периода |

380 000 |

|

640 000 |

4. Себестоимость реализованной продукции (стр. 2+стр.1-стр.3) |

|

|

3 856 000 |

Бюджеты операционных расходов (административно-управленческих расходов и коммерческих расходов) формируются, в основном, путём использования фактических данных предыдущего периода с их корректировкой на запланированные изменения условий деятельности (увеличение объемов продаж, выход на рынок с новым продуктом, расширение рынка сбыта, др.).

Бюджеты операционных расходов завода «Мэйкон» обобщены в табл. 12.

Заключительный этап операционного бюджетирования – составление прогноза Отчета о финансовых результатах, который должен разрабатываться на основе: бюджета продаж, прогноза себестоимости реализованной продукции, бюджетов административно-управленческих расходов, бюджета коммерческих расходов. Он показывает, какие доходы должно заработать предприятие за бюджетный период и какие затраты предусматриваются для обеспечения запланированного объема деятельности. Прогноз Отчета о финансовых результатах завода «Мэйкон» показан в табл. 13.

Таблица 12