5. Расчёт показателей эффективности использования основного и оборотного капитала

5.1. Расчёт показателей использования оборотных средств

Кроме того, для характеристики эффективности использования оборотных средств рассчитываются следующие показатели:

а)

коэффициент оборачиваемости

![]() =

=

![]() ;

;

б)

длительность одного оборота

![]() =360/46,8=7,7,

дн.;

=360/46,8=7,7,

дн.;

где

![]() -

сумма реализованной продукции, руб.;

-

сумма реализованной продукции, руб.;

ОССГ– среднегодовая стоимость оборотных средств, руб.

5.2. Расчёт показателей использования основного капитала

Для характеристики эффективности использования основных фондов рассчитывают следующие показатели:

а)

фондоотдача

![]() =

=![]() ;

;

б)

фондоемкость

![]() =1/4,2=0,23

=1/4,2=0,23

где

![]() -

сумма товарной продукции за год, руб.;

-

сумма товарной продукции за год, руб.;

![]() -

среднегодовая стоимость основных

производственных фондов, руб.

-

среднегодовая стоимость основных

производственных фондов, руб.

6. Анализ безубыточности

Одним из показателей, который рассчитывают при оценке эффективности инвестиционных проектов, является точка безубыточности, соответствующая объему продукции, который предприятию нужно произвести и реализовать, чтобы покрыть все затраты без получения прибыли.

Для расчета точки безубыточности можно использовать графический и аналитический (с помощью уравнения) методы.

На графике точка безубыточности соответствует точке пересечения выручке от реализации и общими издержками предприятия, которые представляют сумму переменных и постоянных затрат.

В

состав переменных издержек на единицу

продукции

![]() включаются:

включаются:

затраты на сырье и материалы; комплектующие изделия и полуфабрикаты; основную заработную плату производственных рабочих. Они определяются по формуле

![]() =

Рм+ Зо= 1020+250=1270 (руб.)

=

Рм+ Зо= 1020+250=1270 (руб.)

При построении графика безубыточности переменные издержки будут рассчитываться на объем производства.

В

состав условно-постоянных расходов

![]() включаются все косвенные расходы в

расчете на год.

включаются все косвенные расходы в

расчете на год.

![]()

С=(2150-1270)*800000=704000000 (руб.)

Для достижения достоверности результата необходимо соблюдение следующих условий:

1. Объем производства продукции равен объему реализации.

2. Цена единицы продукции остается неизменной.

3. Постоянные издержки остаются неизменными для любого объема.

4. Переменные издержки изменяются пропорционально объему производства.

График определения точки безубыточности представлен на рис. 3.

Точка А (точка безубыточности) соответствует безубыточности объему производства NА.

При определении точки безубыточности аналитическим способом используется следующее уравнение:

![]()

Отсюда, точка безубыточности будет равна

![]()

![]()

![]() соответствует

тому количеству изделий, при котором

прибыль равна нулю. При

соответствует

тому количеству изделий, при котором

прибыль равна нулю. При

![]()

![]() выпуск

продукции будет убыточным, при

выпуск

продукции будет убыточным, при

![]()

![]() производство изделий будет рентабельным.

производство изделий будет рентабельным.

Рис. 3.Графическое определение точки безубыточности

С = 704000000 (руб.)

NА

=

![]() (штук)

(штук)

7. Расчет показателей экономической эффективности проекта

Основу оценки эффективности инвестиционных проектов составляет определение соотношения затрат и результатов от его осуществления.

Основными показателями эффективности инвестиционного проекта являются:

- чистый доход или чистая дисконтированная стоимость (ЧДД);

- внутренняя норма доходности (ВНД);

- срок окупаемости инвестиций (ТОК).

При оценке эффективности инвестиционных проектов необходимо осуществить приведение (дисконтирование) указанных показателей к единому моменту времени – расчетному периоду, так как денежные поступления (результаты) и затраты в различные временные периоды неравнозначны: доход, полученный в более ранний период, имеет большую стоимость, чем та же величина дохода, полученная в более поздний период. То же относится и к затратам.

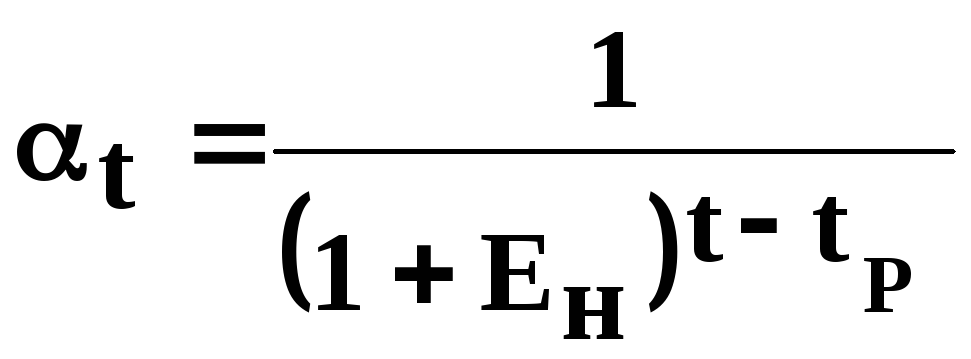

Приведение

величин затрат и результатов осуществляется

путем умножения их на коэффициент

дисконтирования

![]() ,

определяемый для постоянной нормы

дисконта следующим образом:

,

определяемый для постоянной нормы

дисконта следующим образом:

,

,

где

![]() -

норма дисконта, коэффициент доходности

капитала (отношение величины дохода к

инвестициям), при которой инвесторы

согласны вложить свои средства в данный

проект (12%);

-

норма дисконта, коэффициент доходности

капитала (отношение величины дохода к

инвестициям), при которой инвесторы

согласны вложить свои средства в данный

проект (12%);

![]() -

расчетный год,

-

расчетный год,

![]() =

1.

=

1.

В качестве расчетного года принимается год начала вложения инвестиций,

![]() -

год (порядковый), затраты и результаты

которого приводятся к расчетному году.

-

год (порядковый), затраты и результаты

которого приводятся к расчетному году.

![]()

![]()

![]()