3.2. Визначення фінансових потреб

Собівартість реалізації

Собівартість реалізації ГП визначаємо як суму прямих матеріальних витрат, загально-виробничих та адміністративних витрат.

СР = 596021 + 979+ 11152 =608152 грн.

Собівартість реалізації 1Гкал (СРод) теплоносія дорівнює:

СРод=СР/Обсяг=608152/2476 = 245,61 грн/Гкал.

Обчислення фінансових потреб

Фінансові потреби складаються з собівартості реалізації, вартості придбаних основних засобів та сплаченого ПДВ.

ФП = 608152 + 3000 + 115404 = 726556 грн.

При таких фінансових потребах статутній капітал на рівні 740 000 грн є обгрунтований.

Обчислення місячних витрат

Загальні місячні витрати – це витрати умовно-постійні та умовно-змінні, які у сумі дорівнюють собівартості реалізації.

Вм = 31173 + 576979 = 608152 грн.

3.3. Побудова точки беззбитковості

Знаючі обсяг умовно-змінних витрат (Вз) при виробництві 2476 Гкал, можна визначити питомий рівень цих витрат, тобто на одиницю ГП:

Вз/Обсяг = 576979 / 2476 = 233 грн./Гкал.

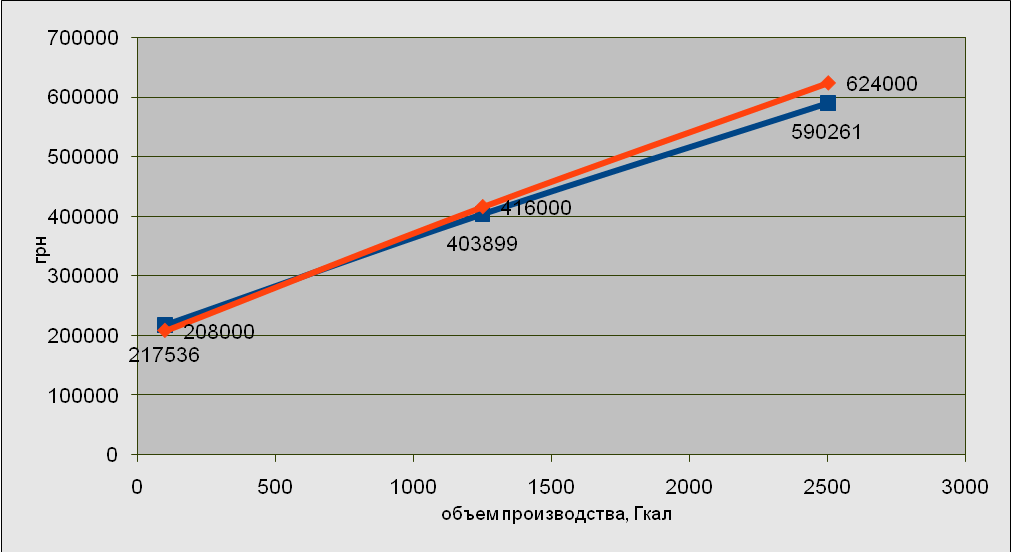

Визначаємо Вз і Вм при виробництві 800Гкал, 1600Гкал, 2400Гкал і записуємо в таблицю.

При визначеній відпускній ціні у 320 грн/Гкал обчислюємо дохід і записуємо у таблицю.

Мiсячнi витрати = Вп + обсяг ГП * Цв

Обсяг ГП |

800 |

1600 |

2400 |

Місячні витрати |

217535 |

403898 |

590261 |

Дохід |

208000 |

416000 |

624000 |

Нижче наведено графік досягнення беззбитковості, де Ряд 2 демонструє зміну доходу, а Ряд 1 – зміну загальних витрат. З графіка видно, що точка беззбитковості визначає, приблизно, обсяг беззбиткового виробництва на рівні 650Гкал.

3.4. Розрахунок економічних показників

Прибуток від реалізації

Реалізація 2476 Гкал за ціною 260 грн визначає дохід:

Д = 260 х 2476 = 643760 грн.

Прибуток (Пр) від реалізації обчислюється як різниця між доходом (Д) та собівартістю (СР):

Пр = 643760 – 608152= 35608 грн

Рентабельність реалізації визначається відношенням прибутку до собівартості у відсотках:

РРП = 35608 х 100% / 608152=~ 5%

При рентабельності у 15% прибуток становитиме:

Пр = 15% х 608152 /100% = 91222 грн.

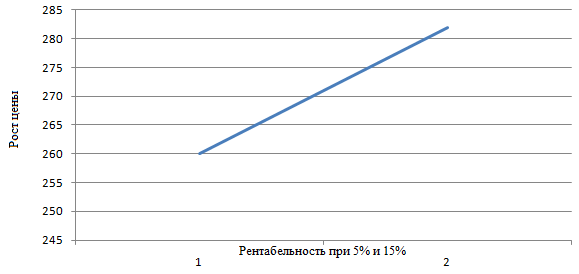

Дохід при цьому дорівнює :

Д = 608152 + 91222 = 699374 грн.

Відпускна ціна є:

Цв = 699374/2476 = ~282 грн.

Нижче у таблиці наведені дані щодо рентабельності, відпускної ціни і прибутку, а на діаграмах представлені залежності прибутку і відпускної ціни від визначеної рентабельності продукції.

Рентабельність, % |

5 |

15 |

Прибуток, грн |

35608 |

91222 |

Відпускна ціна, грн |

260 |

282 |

Висновки : В даннiй лабораторнiй роботi ми отримали практичнi навички з планування фінансових потреб і визначення економічної ефективності діяльності теплогенеруючого підприємства. Розрахували баланс пiдприемства , а також знайшли точку беззбитковостi .