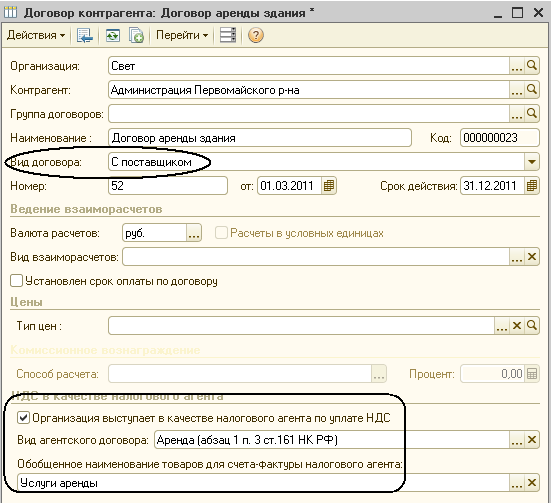

12.6. Организация – налоговый агент

Флажок «Организация выступает в качестве налогового агента по уплате НДС» может быть установлен только в договорах с поставщиком или с комитентом (Рис. 12.3).

Рис. 12.3

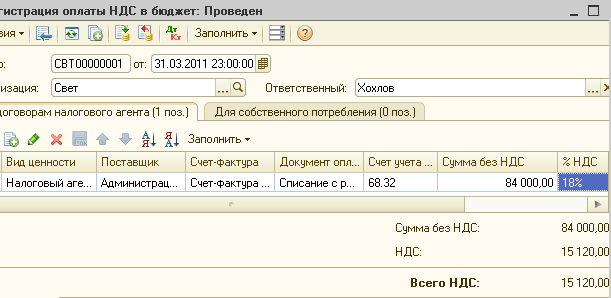

Факт перечисления НДС в бюджет, удержанного организацией при исполнении обязанности налогового агента регистрируется документом «Регистрация оплаты НДС в бюджет». (Меню «Покупка – Ведение книги покупок - Регистрация оплаты НДС в бюджет). (Рис. 12.4)

Рис. 12.4

Упражнение 12.1

1 марта подписан договор с администрацией Первомайского района об аренде муниципального имущества – здания. (См. рис. 12.3).

4 марта принято на учет здание, переданное в аренду. По договору аренды стоимость здания 1 750 000 руб. Оформите это ручной операцией. Счет учета – 001.

31 марта начислена арендная плата за здание. Оформите это документом «Поступление товаров и услуг» с операцией «Покупка, комиссия». Номенклатура: Услуги аренды. Цена – 84 000 руб. без НДС. Всего – 99 120 руб. Счет затрат: 25. Подразделение затрат: Производственный цех. Статья затрат: Аренда федерального и муниципального имущества.

31 марта перечислена арендная плата в размере 84 000 руб. Платежное поручение можно сформировать на основании соответствующего документа поступления услуг.

Зарегистрируйте счет-фактуру налогового агента соответствующей обработкой из меню «Покупка – Ведение книги покупок» за 1 квартал текущего года. Проанализируйте проводки сформированного счета-фактуры.

31 марта перечислен НДС в бюджет. Сформируйте платежное поручение. Установите флаг: Перечисление в бюджет. Получатель: ИФНС по Первомайскому р-ну г. Пензы. Счет получателе: в ОАО «Губернский банк «Тарханы». Статья ДДС: Расчеты по налогам и сборам. Сумма платежа: 15 120 руб. Очередность: 3. Назначение платежа: Перечисление налога в качестве налогового агента по аренде государственного или муниципального имущества. Установите флажок Оплачено и по гиперссылке Введите документ списания с расчетного счета.

В документе списания дата 31 марта. Счет дебета: 68.32. Контрагент: ИФНС по Первомайскому р-ну г. Пензы. Договор: Договор аренды с видом Прочие. Документ расчетов: Списание с расчетного счета 15120 руб. Проанализируйте проводки документа.

Зарегистрируйте факт перечисления НДС в бюджет, удержанного организацией при исполнении обязанности налогового агента соответствующим документом. (См. рис. 12.4)

12.7. Нулевая ставка ндс

Подтверждение нулевой ставки НДС выполняется при помощи специального документа «Подтверждение нулевой ставки НДС». (Меню «Продажа – Ведение книги продаж – Подтверждение нулевой ставки НДС»). Этот документ предусматривает только формирование записей в регистрах учета расчетов по НДС.

Если в табличную часть документа типовой конфигурации «Подтверждение нулевой ставки НДС» автоматически включена запись, по которой правомерность применения ставки 0% еще не определена, необходимо удалить эту запись из табличной части

Если в табличную часть документа типовой конфигурации «Подтверждение нулевой ставки НДС» автоматически включена запись, по которой правомерность применения ставки 0% не подтверждена, необходимо указать, что «Не подтверждена ставка 0%» и ввести новую ставку НДС